С 2024 года кредитные каникулы действуют на постоянной основе. Теперь все, что касается их оформления, регулирует Федеральный закон № 353-ФЗ, пришедший на замену 106-ФЗ. Если ваша ситуация соответствует всем условиям, выплату кредита можно поставить на паузу сроком до 6 месяцев. Подготовили подробный гайд, как получить кредитные каникулы в Сбербанке.

Содержание статьи

Всё содержаниеЧто такое кредитные каникулы

Кредитные каникулы — это отсрочка выплаты основного долга и процентов по кредиту. Оформить их можно в любом банке, где вы взяли потребительский кредит, автокредит или кредитную карту.

Отсрочку в Сбере, как и в любом другом банке, предоставляют максимум на 6 месяцев. В это время банку запрещено начислять пени и штрафы, требовать досрочного погашения или взыскивать задолженность с клиента.

Когда каникулы завершаются, срок возврата кредита продлевается на длину льготного периода. Отсрочка — это не подарок от банка: в этот период тоже начисляют проценты, которые нужно погасить.

Основания для кредитных каникул в Сбербанке

Кредитные каникулы можно взять на потребительский кредит, автокредит и даже кредитные карты. Однако важно соответствовать нескольким условиям. Первое — у вас должно быть основание для оформления кредитных каникул, второе — сумма кредита не может превышать лимит, установленный Правительством РФ.

Основания для кредитных каникул:

- Официальный доход, с которого заемщик платит налог, за последние два месяца (до обращения в банк) снизился более чем на 30% в сравнении со среднемесячным доходом за прошлый год.

- Имуществу или условиям жизнедеятельности заемщика был причинен ущерб в результате чрезвычайной ситуации.

Лимиты, установленные Правительством РФ:

- 450 тыс. рублей — по потребительским кредитам.

- 1,6 млн рублей — по автокредитам.

- 150 тыс. рублей — по кредитным картам.

В каком случае можно взять ипотечные каникулы

У ипотечных и кредитных каникул разные основания. Отсрочку по кредиту на жилье можно получить, если заемщик оказался в трудной жизненной ситуации. Все случаи, в которых можно оформить отсрочку, перечислены в ст. 6.1-1 закона № 353-ФЗ

Среди них:

- Установление первой или второй группы инвалидности.

- Потеря работы (с регистрацией в службе занятости).

- Снижение дохода более чем на 30% в сравнении с прошлым годом.

- Увеличение иждивенцев.

- Повреждение имущества (условий проживания) вследствие ЧС.

- Временная нетрудоспособность более двух месяцев.

Каникулы одобрят, если размер ипотеки не превышает 15 млн рублей.

Как получить кредитные каникулы: пошаговая инструкция

Рассказываем пошагово, как оформить отсрочку:

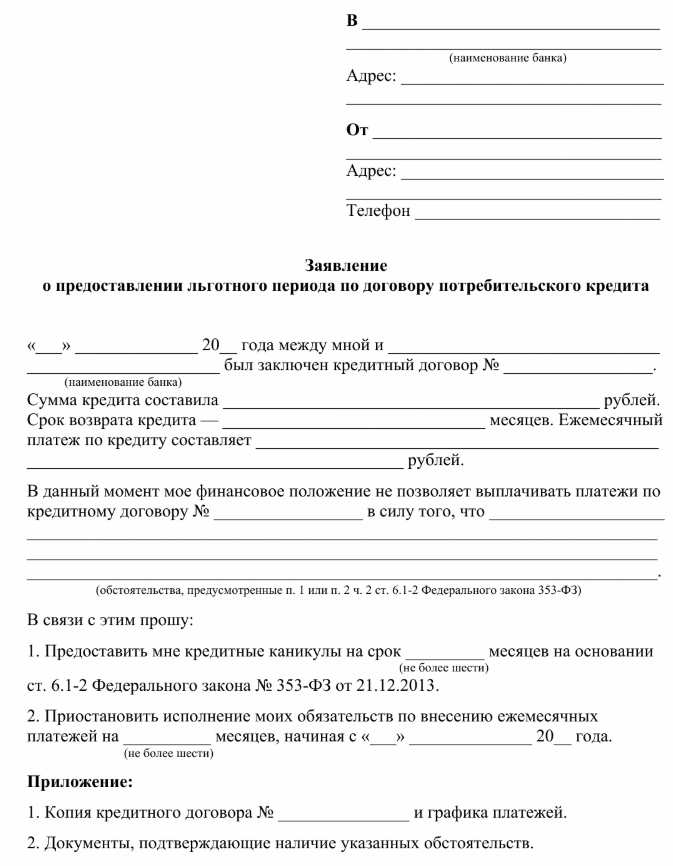

Шаг 1. Составить заявление. Оно пишется в свободной форме, но необходимо указать:

- Название и адрес отделения банка, где брали кредит.

- Свои паспортные данные (ФИО, серия и номер, кем и когда выдан).

- Номер и дату оформления кредитного договора.

- Причину для отсрочки.

- Дату, с которой начнутся кредитные каникулы, и их длительность.

- Подтверждающие документы, которые вы прилагаете к заявлению.

Чтобы сэкономить время, воспользуйтесь образцом заявления на кредитные каникулы в Сбербанке. Дополнительно бланк можно запросить у сотрудников Сбера: в чате мобильного приложения или в любом отделении банка.

Когда указываете дату начала отсрочки, имейте в виду: льготный период может начинаться не позднее 14 дней со дня отправки заявления по потребительскому кредиту и не позднее месяца — по ипотеке. Если вы не указали срок, на который берете отсрочку, и дату ее начала, то банк автоматически установит льготный период на 6 месяцев, а датой его начала будет считать дату, когда вы подали заявление.

Шаг 2. Подготовить документы. Чтобы подтвердить снижение дохода, подойдет справка о доходах и налогах, доходах самозанятого, книга учета доходов и расходов ИП. Повреждение имущества от ЧС подтверждается соответствующей справкой, которая выдается органами местного самоуправления.

Шаг 3. Подать заявку на отсрочку в Сбербанк. Сделать это можно несколькими способами:

- Через «Сбербанк Онлайн». Введите в поиске «Финансовые трудности», вам предложат выбрать программу реструктуризации и заполнить данные — не забудьте отметить, что хотите оформить кредитные каникулы по закону, если такой вариант будет доступен. В противном случае банк предложит свои программы реструктуризации.

- В офисе банка. Чтобы получить талон, выберите на экране «Финансовые трудности».

- Позвонить по номеру 8 (800) 200-82-00 и подать заявку. Не забудьте, что потом документы для подтверждения своей ситуации нужно будет загрузить в «Сбербанк Онлайн» или принести в офис банка.

Шаг 4. Дождаться решения. Сбербанк рассмотрит заявление в течение 5 дней и в случае одобрения отправит вам уведомление об изменении условий кредитного договора.

Если банк молчит на протяжении 10 дней после отправки требования (не одобрил каникулы, не прислал отказ или не запросил документы), — льготный период автоматически устанавливается со дня, когда вы отправили заявление, или с той даты, которую вы в нем указали.

Начисляются ли проценты во время кредитных каникул

Да, пока действуют кредитные каникулы, проценты продолжают начисляться в том же размере, что и прежде. Погасить их нужно будет, когда отсрочка завершится. Спустя пять дней после окончания кредитных каникул Сбербанк отправит вам новый график платежей.

С кредитными картами ситуация обстоит иначе. Если вы брали отсрочку, то проценты, начисленные за льготный период, нужно будет погасить в течение 720 дней после окончания каникул. Платежи делятся на равные ежемесячные доли.

FAQ: отвечаем на частые вопросы

-

Можно ли заморозить кредит в Сбербанке?

-

В чем суть кредитных каникул в Сбере?

-

Что будет после кредитных каникул?

-

Что нужно для получения кредитных каникул в Сбере?

-

Можно ли досрочно прекратить льготный период?

-

Можно ли платить по кредиту во время каникул?

-

Сколько раз можно оформить кредитные каникулы по закону?

Что делать, если Сбербанк отказывает в кредитных каникулах

В льготном периоде откажут, если:

- Ситуация не соответствует всем требованиям закона № 353-ФЗ.

- Не можете подтвердить снижение дохода, ущерб от чрезвычайной ситуации.

- Ранее кредитные каникулы уже оформлялись.

Попасть под все критерии сложно, поэтому Сбербанк часто отказывает в кредитных каникулах. Возможно, банк предложит собственную программу реструктуризации, но условия могут оказаться невыгодными.

Если в кредитных каникулах отказали, а платить по долгам нет возможности, подумайте о том, чтобы их списать. Сделать это можно только одним способом — через оформление банкротства, которое доступно для физических лиц с 2015 года.

Эта процедура означает признание финансовой несостоятельности и влечет за собой списание всех долгов. Она подходит заемщикам, оказавшимся в сложной ситуации: специальных требований и ограничений по размеру задолженности нет.

Чтобы узнать больше о процедуре банкротства и начать подготовку к списанию долгов, проконсультируйтесь бесплатно с юристами компании «Финансово-правовой альянс».