Кредит — это обязательство перед банком, которое нужно выполнять. Но жизнь непредсказуема: потеря работы, болезнь или другие форс-мажорные обстоятельства могут помешать возврату долга. Просто перестать платить кредит — не выход: банк будет принудительно взыскивать долг в судебном порядке или передаст его коллекторам. Но есть законный способ не платить по кредиту, даже если совсем нечем отдавать долги. Точнее, таких способов несколько — расскажем обо всем по порядку.

Содержание статьи

Всё содержаниеМожно ли не платить кредит

Кредит — это не подарок. Если вы взяли деньги в банке, то должны их вернуть в назначенный срок и с процентами. В случае неуплаты кредитор будет звонить и напоминать о задолженности, начислит пени и штрафы за просрочку, обратится в суд и потребует взыскания долга. Кроме того, банк может продать просроченную задолженность коллекторскому агентству. Сейчас коллекторы, конечно, уже не те «вышибалы из 90-х», но приятным общение с ними в любом случае не назовешь.

В Гражданском кодексе есть такое понятие как срок исковой давности. Простыми словами: это период, в течение которого банк или любой другой кредитор имеет право на судебную защиту. Он составляет три года, но в случае с кредитом рассчитывается по каждому ежемесячному платежу отдельно. Даже если исковая давность по одному или нескольким платежам истекла, банк может обратиться в суд и выиграть процесс, если вы не заявите о пропуске сроков.

Повторимся: не платить кредит — это не выход. Задолженность будет увеличиваться и портить ваш рейтинг заемщика. Лучше погашать ее вовремя или договариваться с банком о реструктуризации или отсрочке. Так вы сохраните деньги, нервы и хорошую кредитную историю.

Как не платить кредит

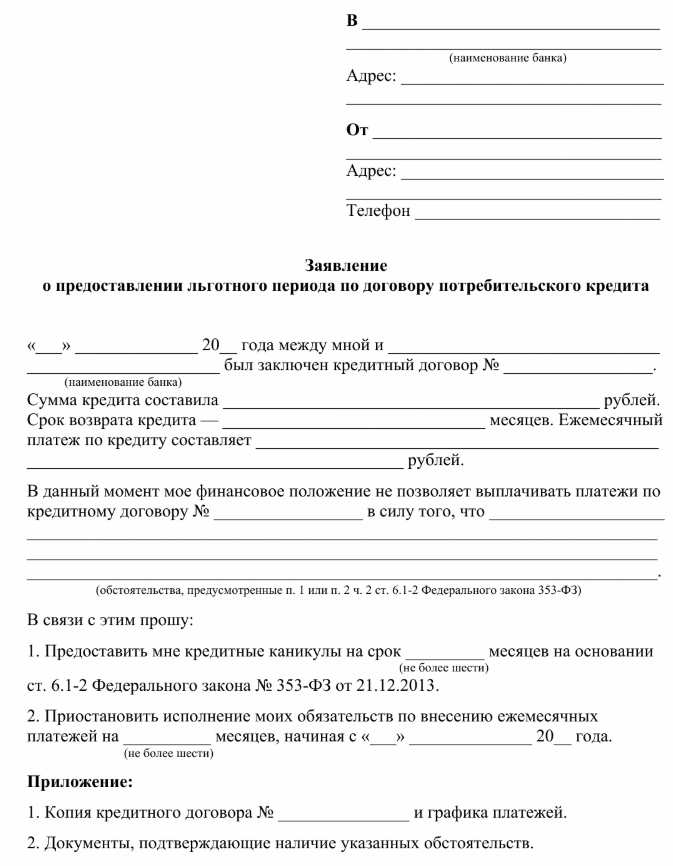

«Нужно вносить ежемесячный платеж по кредиту, но денег нет» — если вы оказались в такой ситуации, главное — не бездействовать. Есть несколько способов не выплачивать кредит на законных основаниях. Например, получить кредитные каникулы или оформить банкротство.

Уйти на кредитные каникулы

Кредитные каникулы — это возможность временно не платить кредит. С 1 января 2024 года кредитные каникулы доступны не только тем, у кого упал доход за последние 2 месяца на 30% и больше, но и тем, кто пострадал от чрезвычайных ситуаций.

Кредитные каникулы бывают полными (вы не платите ничего) или частичными (вы платите только проценты). Выбрать, на сколько месяцев нужны каникулы, можно самостоятельно, но максимальный срок — 6 месяцев.

После каникул график платежей пересчитывается. Кроме того, они предоставляются не бесплатно — проценты по кредиту продолжают начисляться, пока действует отсрочка, просто вернуть их нужно будет позднее.

Чтобы получить каникулы, нужно написать заявление в банк и приложить подтверждающие документы (например, справку о доходах).

Реструктуризировать кредит

Реструктуризация означает, что банк и заемщик договариваются об изменении условий кредита, чтобы облегчить его погашение. В основном банки предлагают три основных способа реструктуризации:

- Снижение размера ежемесячного платежа за счет увеличения срока кредита.

- Изменение типа платежа: переход от дифференцированного платежа к аннуитетному или наоборот: зависит от того, что выгоднее для заемщика.

- Получение временной отсрочки платежа, которая не связана с законом о кредитных каникулах, а регулируется внутренними правилами банка.

Чтобы убедить банк, нужно доказать, что вы не можете платить по кредиту как прежде. Какие документы для этого потребуются — нужно уточнять у кредитора.

Получить страховую выплату

Если при получении кредита вы оформляли страховку, то в некоторых случаях она покроет долг или его часть. Страховка по кредиту бывает разной: например, от несчастных случаев, потери работы, по инвалидности.

Страховая компания погасит долг перед банком полностью или частично, в зависимости от условий страхового полиса. Но не все кредиты подлежат страхованию, и не все события покрываются страховой компанией.

Кроме того, страхование кредита требует дополнительных расходов, так как надо платить страховые взносы вместе с ежемесячными платежами по кредиту.

Оформить банкротство

Если денег совсем нет и не предвидится, мы расскажем, как законно не платить кредит — начать банкротство. Эта процедура означает признание финансовой несостоятельности и проводится в случае неплатежеспособности заемщика.

При банкротстве списываются все долги физического лица: кредиты, микрозаймы, платежи по ЖКХ, штрафы. Возвращать их в будущем, даже когда финансовое положение восстановится, не придется: задолженности аннулируются навсегда.

Чтобы узнать больше о процедуре, получить индивидуальный список документов и заручиться поддержкой профессионалов, проконсультируйтесь бесплатно с юристами компании «Финансово-правовой альянс».

FAQ: отвечаем на частые вопросы

-

Как легально не платить за кредит?

-

Что будет, если вообще не платить за кредит?

-

Как законно избавиться от долгов по кредиту?