Кредитные каникулы — отличная возможность для заемщика взять «передышку» и временно снизить долговую нагрузку. Однако они оформляются не во всех случаях, а условия получения различаются в зависимости от банка. Наши юристы отвечают на самые частые вопросы и пошагово рассказывают, как взять кредитные каникулы.

Содержание статьи

Всё содержаниеКредитные каникулы: что это

Кредитные каникулы — это льгота, предполагающая отсрочку платежей по кредиту. Она предоставляется заемщикам при возникновении форс-мажорных обстоятельств (например, при сокращении на работе) или в качестве дополнительной услуги.

Суть кредитных каникул заключается в том, что по займу можно временно не платить. «Упрощенный» вариант, который могут предложить банки, не готовые полностью отказываться от оплаты — уменьшение размера ежемесячного платежа, но тоже только на определенное время.

Сроки действия каникул

Максимальный срок, в течение которого действуют кредитные каникулы — 6 месяцев. Однако банки могут его сократить и одобрить льготу на более короткий срок (например, на 2 месяца). В заявлении на предоставление кредитных каникул рекомендуем указывать, сколько времени вам потребуется, чтобы восстановить финансовое положение, и с какого числа вы бы хотели получать льготу.

Сколько стоит услуга

Кредитные каникулы предоставляются бесплатно. Банк не взимает дополнительную плату за то, что дает заемщику возможность временно не вносить ежемесячные платежи. Возможно, именно поэтому многие кредиторы и отказывают в каникулах.

Кто может воспользоваться льготой

Льготу могут получить физические лица и индивидуальные предприниматели, которые оформили потребительский или целевой кредит, ипотеку, кредитную карту. Лимит и сроки погашения займа не имеют значения. Однако в некоторых банках ставятся дополнительные условия (например, возможность получения кредитных каникул действует только для кредитов на сумму от 300 000 рублей и выше).

Пошаговая инструкция: как получить кредитные каникулы

Кредитные каникулы одобряют только в том случае, если у вас идеальная кредитная история. Это означает, что их оформление возможно при отсутствии просрочек по кредиту. Если ранее вы опаздывали с внесением ежемесячного платежа или даже уже получали кредитные каникулы, то рассчитывать на их предоставление не стоит.

Пошаговая инструкция по получению кредитных каникул в банке:

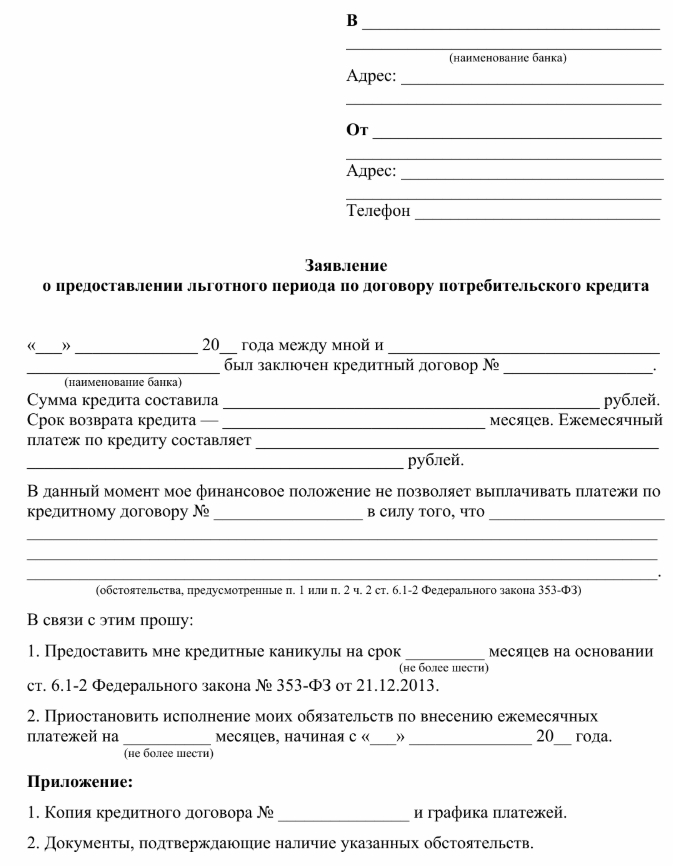

- Подготовить заявление. Заявление на кредитные каникулы составляется в свободной форме, но можно воспользоваться образцом. Будьте внимательны: некоторые банки требуют заполнять его на специальном бланке. Лучше уточнить все у банковских сотрудников, чтобы не тратить время. В заявлении указываются персональные данные заемщика, реквизиты договора кредитования, а также просьба о предоставлении кредитных каникул. Отдельно укажите, с какого числа они должны начать действовать.

- Приложите к нему документы. К заявлению о предоставлении льготных каникул обязательно прилагается копия кредитного договора и копия паспорта заемщика. Еще раз рекомендуем уточнить информацию в вашем банке: возможно, нужны дополнительные бумаги (справка об остатке задолженности). К заявлению прилагаются документы, подтверждающие тяжелое финансовое положение (например, справка о постановке на учет в качестве безработного или больничный лист).

- Ожидайте решения банка. Обычно обращения заемщиков рассматриваются в течение 5-10 рабочих дней. Ответ вы получите в письменной форме или устно: с вами свяжется сотрудник банка. Сразу скажем, что в 98% случаев банки отказывают в оформлении кредитных каникул, поэтому требования об их предоставлении нужно тщательно обосновать и подкрепить подтверждающими документами.

Полезные рекомендации от юристов

Если планируете оформить кредитные каникулы, то сначала обдумайте, сможете ли вы восстановить свое финансовое положение за это время. Если 4-6 месяцев будет недостаточно, чтобы рассчитаться хотя бы с частью долгов, то брать кредитные каникулы нет смысла, лучше подать на банкротство и полностью списать все долговые обязательства.

Несколько полезных рекомендаций:

- Не прилагайте к заявлению на кредитные каникулы поддельные документы и справки (например, фиктивный больничный лист) — это может привести к серьезным последствиям, поэтому не рискуйте.

- Если у вас испорченная кредитная история, получить каникулы не выйдет. Банки отказывают, если у вас была даже одна просрочка по кредиту, поэтому не тратьте время на составление заявления и сбор документов.

- Получить ипотечные каникулы еще сложнее, чем кредитные. Банки редко идут навстречу и не соглашаются на временное приостановление платежей, потому что считают это слишком рискованным.

FAQ: отвечаем на частые вопросы

-

Дают ли МФО каникулы?

-

Будут ли начисляться проценты во время кредитных каникул?

-

Какие есть еще причины отрицательных ответов?

Что делать, если кредитные каникулы не одобрили?

Если платить по кредиту нечем, а в оформлении кредитных каникул отказали, а платить по обязательствам тяжело, то лучшим решением станет банкротство. Признание финансовой несостоятельности (неплатежеспособности) позволяет списать займы навсегда и в полном объеме.

Чтобы определиться с планом действий и принять верное решение, записывайтесь на консультацию к нашим юристам. Мы проанализируем ваше финансовое положение, расскажем про варианты списания долгов и ответим на все вопросы, связанные с банкротством.