В сложной финансовой ситуации можно рассчитывать на поддержку от государства. Она предоставляется в разных форматах: например, в виде кредитных каникул или процедуры банкротства, которая позволяет списать все долги в случае неплатежеспособности. Но в этой статье расскажем о кредитных каникулах: разберемся, предоставляются ли они по кредитным картам, какие условия действуют в 2026 году и как именно получить отсрочку в банке.

Содержание статьи

Всё содержаниеМожно ли взять каникулы по кредитной карте

Да, по кредитной карте можно оформить кредитные каникулы. Такая отсрочка позволит не вносить ежемесячные платежи до полугода. Когда будете подавать заявление, то сможете самостоятельно выбрать длительность отсрочки, но максимум — 6 месяцев.

С 2024 года каникулы предоставляются на постоянной основе. Если раньше они действовали на основании закона №106-ФЗ, то сейчас оформляются по закону №353-ФЗ.

Кредитные каникулы часто путают с реструктуризацией, но это две разные услуги:

- Реструктуризация означает изменение некоторых условий кредитного договора. Например, даты внесения или размера ежемесячного платежа по карте. Один из вариантов реструктуризации — это снижение процентной ставки по кредитной карте, но сейчас такой формат практически не используется.

- Кредитные каникулы дают возможность вообще не вносить платежи, пока действует отсрочка. Еще одно важное отличие заключается в том, что реструктуризация предоставляется по согласию банка, а кредитные каникулы — по требованию заемщика, если тот соответствует определенным условиям.

Кредитные каникулы изначально были временной мерой поддержки населения. Однако программа нашла отклик среди россиян, поэтому в июле 2023 года правительством было принято решение сделать ее постоянной.

Кто может оформить кредитные каникулы

Получить кредитные каникулы по закону №353-ФЗ можно, если:

Заемщик оказался в трудной жизненной ситуации. Что попадает под эту формулировку:

- Снижение дохода более чем на 30% за последние два месяца по сравнению с прошлым годом.

- Либо причинение ущерба имуществу или условиям проживания заемщика в результате чрезвычайной ситуации.

Кредитный лимит на карте не превышает 150 000 рублей. Если лимит по кредитке больше этой суммы, в каникулах откажут. Кстати, по потребительскому кредиту лимит составляет 450 000 рублей, а по автокредиту — 1 600 000 рублей.

Например, Владимиру одобрили кредитную карту с лимитом 50 000 рублей. Мужчина активно пользовался картой и добросовестно вносил платежи, поэтому банк увеличил лимит до 170 000 рублей. Через некоторое время Владимир захотел оформить кредитные каникулы. Однако сделать этого не смог: на момент обращения за услугой лимит на его карте превышал допустимые 150 000 рублей.

В чем подвох отсрочки по кредитной карте

Кредитные каникулы предоставляются не бесплатно. Пока они действуют, проценты на задолженность по кредитной карте продолжают начисляться. Вернуть их банку придется в течение 720 дней после окончания льготного периода — равными платежами каждые 30 дней. Об этом говорит закон:

Информация об отсрочке попадает в кредитную историю. Да, она ее не ухудшает и не влияет на персональный кредитный рейтинг (ПКР). Но каждый банк самостоятельно решает, как относиться к этой информации: нейтрально или негативно. Возможно, что скоринговая система, используемая в банках, все равно будет учитывать факт обращения за кредитными каникулами.

Основание для получения каникул придется подтвердить документально. Кажется, что ничего сложного нет — закон дает даже список документов, которые можно приложить к заявлению на кредитные каникулы. Но нюансов все равно много. Например, подтвердить снижение дохода, если заемщик трудится неофициально, не удастся.

Подтвердить факт проживания в помещении, расположенном в зоне ЧС, или повреждения имущества, тоже непросто. Вот что говорит закон:

Если перевести с законодательного языка, на русский, то получается так: чтобы получить кредитные каникулы в связи с ЧС, необходимо обратиться в органы местного самоуправления за справкой. Но не в любые органы, а те, что наделены полномочиями по установлению фактов проживания в помещении, находящемся в зоне ЧС, или утраты имущества в результате ЧС.

Как взять кредитные каникулы по кредитной карте

Вот пошаговая инструкция, как оформить кредитные каникулы по кредитной карте:

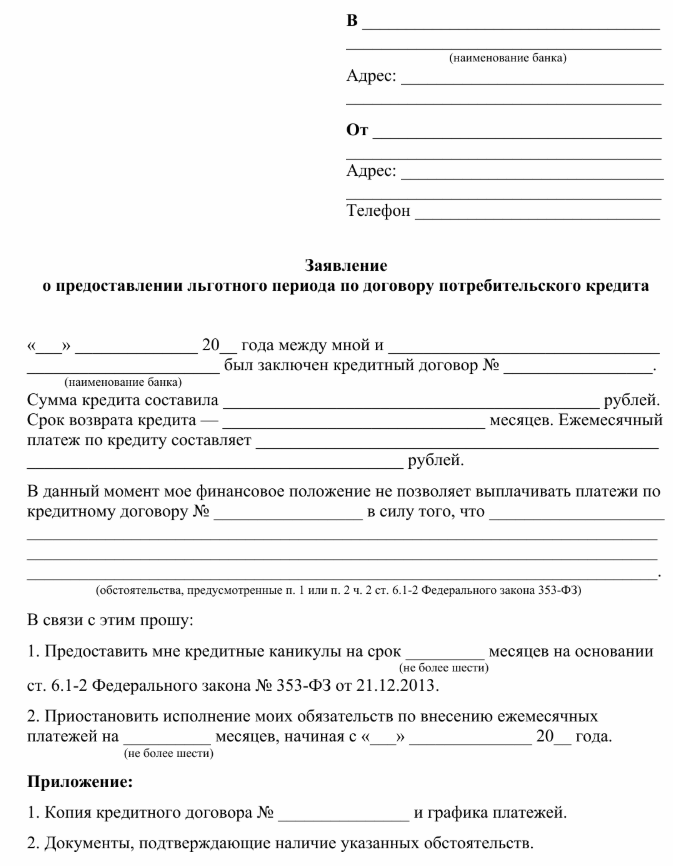

- Подготовьте документы: заявление о предоставлении кредитных каникулах и бумаги, которые подтвердят основание для отсрочки. Например, чтобы подтвердить снижение дохода, потребуется официальная справка с места работы. Раньше она называлась 2-НДФЛ, в 2026 году ее аналогом является справка о доходах и суммах налога для физлица. Справка о доходах по форме банка или в свободной форме для оформления кредитных каникул не подойдет.

- Подайте заявление с документами в банк. Сделать это можно разными способами: отправить почтой, загрузить в онлайн-чате мобильного банка, отнести в отделение лично. Если ни один из этих вариантов вам не подходит, позвоните в банк и уточните, как еще можно подать заявление на кредитные каникулы по кредитной карте. Единого образца, утвержденного законом, нет, но можно воспользоваться общей формой.

- Дождитесь решения. Банк рассмотрит заявку и даст обратную связь в течение 5 дней. Если вам одобрят кредитные каникулы, то следующий платеж по карте можно не вносить. Саму отсрочку можно прекратить раньше срока: например, если ваше финансовое положение восстановилось, то просто известите банк, что готовы продолжать выплаты в стандартном порядке.

По программе банка

В некоторых банках действуют собственные программы отсрочки, которые тоже называют кредитными каникулами. Условия по ним сильно отличаются, так как они разрабатываются каждым кредитором самостоятельно.

Например, в Альфа-Банке можно получить каникулы по кредитной карте без документов, подтверждающих снижение дохода. Главное, не иметь просрочек ни в самой «Альфе», ни в других банках. Вот как выглядят условия на сайте кредитора:

Минус кредитных каникул по программе банка в том, что в них могут отказать без объяснения причины.

Что важно запомнить

- Пока действует отсрочка, по кредитной карте продолжают начисляться проценты. Они «капают» не по льготной, а по стандартной ставке — той, что указана в кредитном договоре с банком.

- Когда каникулы по кредитной карте завершатся, заемщику придется погасить задолженность в течение 720 дней — равными платежами каждые 30 дней.

- Банк, в котором у вас открыта кредитная карта, не может отказать в каникулах. При условии, что ваша ситуация соответствует всем требованиям закона: по основаниям и кредитному лимиту.

Срок кредитных каникул не превышает 6 месяцев. Если вы уверены, что за этот период сможете решить все возникшие сложности и появится возможность выплачивать задолженность на тех же условиях, что и прежде, тогда стоит задуматься об оформлении отсрочки.

Если финансовая нагрузка стала слишком тяжелой, и вы понимаете, что за полгода вряд ли что-то изменится, рассмотрите другое решение — оформление банкротства. По Закону №127-ФЗ каждый, кто не имеет возможности рассчитаться с банками, микрофинансовыми организациями и другими кредиторами, может списать долги. Главное, заручиться поддержкой профессионалов. Проконсультируйтесь с юристами компании «Финансово-правовой альянс», чтобы узнать больше о процедуре банкротства и начать подготовку к полному списанию долгов.

FAQ: отвечаем на частые вопросы

-

Можно ли получить кредитные каникулы по кредитной карте?

-

Что делать, если банк не дает кредитные каникулы?

-

Кто имеет право на кредитные каникулы в 2026 году?