Многие верят в миф: подать на банкротство можно только при долге от 500 000 рублей. На деле такой порог означает обязанность пойти в суд, а право подать заявление работает при любой сумме.

Чтобы начать процедуру, нужно подтвердить свою неплатежеспособность. В законе есть четыре критерия для суда и отдельные условия для банкротства через многофункциональные центры (МФЦ).

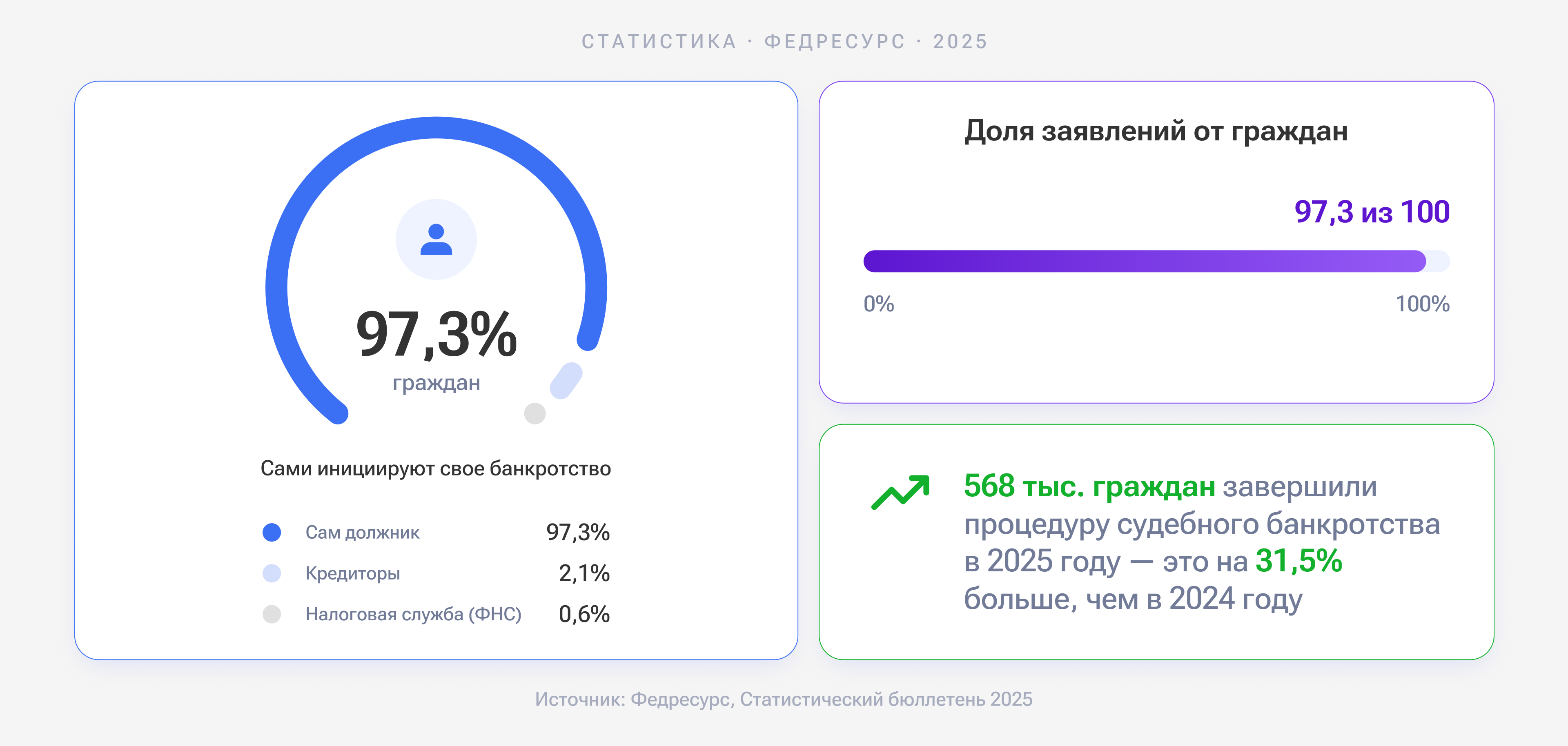

Мы изучили Федеральный закон №

Содержание статьи

Всё содержаниеЧто такое признаки банкротства и где они закреплены в законе

Признаки банкротства — это конкретные финансовые обстоятельства, при которых гражданин вправе подать заявление о своем банкротстве. Без таких критериев судья или сотрудник МФЦ откажет в процедуре.

Все признаки финансовой несостоятельности перечислены в Федеральном законе №

ст. 213.3 закона №

Для внесудебного банкротства важно, закрыли ли приставы исполнительное производство и какой у гражданина статус — пенсионер, получатель пособий или нет.

В суде предстоит доказать, что денег и имущества действительно не хватает для расчетов с кредиторами. Отговорки «не хочу платить» или «передумал» не работают — нужны конкретные признаки, о которых мы сейчас расскажем.

Признаки неплатежеспособности для добровольного банкротства через суд

Добровольное банкротство — это когда гражданин сам подает заявление в суд, не дожидаясь, пока это сделают кредиторы. При этом общая сумма долга значения не имеет: начать банкротство можно даже при долге в 200 000 или 300 000 рублей. Главное — подтвердить свою финансовую несостоятельность хотя бы по одному из четырех критериев. Разберем каждый на примере.

п. 11 Постановления Пленума Верховного Суда № 45

Важно понимать: обстоятельства, о которых пойдет речь, создают лишь предположение неплатежеспособности, которое можно опровергнуть. Кредиторы, финансовый управляющий и суд проверяют финансовое положение гражданина. И если выяснится, что у него есть имущество или ожидаются поступления денег, достаточные для расчетов с кредиторами, — в банкротстве откажут.

Но если платить по кредитам действительно нечем, эти критерии — законное основание для подачи заявления о банкротстве физического лица.

Вы перестали платить по долгам, срок которых уже наступил

Основание: абз. 3 п. 3 ст. 213.6 Федерального закона №

Самый частый сценарий — человек прекращает платить по кредитам, микрозаймам, рассрочкам или другим своим обязательствам. При этом копить просрочки сразу у всех кредиторов не нужно: чтобы подтвердить финансовую несостоятельность, достаточно перестать платить хотя бы одному.

Возьмем ситуацию: вы три года платили ипотеку без задержек, но несколько месяцев назад потеряли работу и пропустили очередные платежи. Срок исполнения обязательств по графику наступил, а денег для оплаты нет. Это законный признак неплатежеспособности.

Если вы читаете и думаете «это про меня» — ответьте на 4 простых вопроса и узнайте, возможно ли банкротство по вашим задолженностям.

Более 10% долгов просрочены дольше чем на месяц

Основание: абз. 4 п. 3 ст. 213.6 закона №

Если больше 10% от суммы обязательств с наступившим сроком не погашены уже более месяца — это признак неплатежеспособности.

Допустим, общий долг составляет 300 000 рублей. Один платеж на 31 000 рублей просрочен уже больше месяца. Это превышает 10% от общей суммы обязательств — значит, критерий, необходимый для банкротства гражданина, выполнен.

Суммарный долг превышает стоимость всего имущества

Основание: абз. 5 п. 3 ст. 213.6 Федерального закона №

В законе это называется «недостаточностью имущества»: даже если продать все, что есть у должника, вырученных денег не хватит на расчеты с банками.

Допустим, общая сумма долга 400 000 рублей, а из имущества у человека только недорогой смартфон и подержанный велосипед. Их стоимость не перекроет размер задолженности.

При этом квартира или дом в расчет не идут — закон защищает единственное жилье и земельный участок под ним от продажи за долги. Это называется исполнительским иммунитетом. Еще такой иммунитет действует на обычную мебель и бытовую технику, одежду и обувь — все, без чего человеку не обойтись.

Арбитражный суд также не учитывает такое имущество при оценке материального положения должника.

Приставы закрыли исполнительное производство из-за отсутствия имущества

Основание: абз. 6 п. 3 ст. 213.6 закона №

Такой критерий работает и для судебной, и для внесудебной процедуры банкротства. Он означает, что приставы уже проверили гражданина и официально подтвердили — у него нет ни доходов, ни имущества для погашения долгов.

Постановление о закрытии производства по п. 4 ч. 1 ст. 46 закона №

При каком долге гражданин обязан подать на банкротство

Выше мы разобрали, когда гражданин вправе подать на банкротство. Но в некоторых случаях это не право, а обязанность.

Закон обязывает человека пойти в арбитражный суд при совпадении двух условий:

- Первое — общий размер долга перед кредиторами превысил 500 000 рублей.

Второе условие — должник понимает, что не может погасить требования в полном объеме. То есть выплата одному банку неизбежно вызовет просрочки в других.

Гражданин должен подать заявление о банкротстве в суд не позднее 30 рабочих дней с момента, как осознал свою неплатежеспособность. Если проигнорировать требование, возможен административный штраф от 1 000 до 3 000 рублей.

Должнику выгоднее подать заявление первым, а не ждать инициативы от банков. Тот, кто обращается в суд раньше, получает право выбрать саморегулируемую организацию (СРО). Суд назначит финансового управляющего именно из этой организации. Если первым в суд придет кредитор, он заберет это право себе.

Иллюстрация: создано для ООО «Финансово-правовой Альянс»

Когда кредитор может заявить о банкротстве гражданина

Банки и коллекторы действительно могут подать заявление о банкротстве должника, но только при двух условиях:

- Первое — основной долг без учета штрафов и пеней превысил 500 000 рублей.

Второе условие — просрочка длится больше трех месяцев.

Закон запрещает взыскателям ссылаться на признаки неплатежеспособности или нехватку имущества. Эти критерии работают только для банкротства по инициативе самого должника.

Кредитор обязан приложить к заявлению судебный приказ или решение суда о взыскании долга, которое уже вступило в силу. Без этого документа арбитражный суд даже не примет заявление о банкротстве гражданина.

Однако закон освобождает банки, ФНС и получателей алиментов от лишних разбирательств. Эти кредиторы могут сразу подать заявление о банкротстве должника в суд — им не нужно предварительно доказывать свое право на деньги в гражданском суде.

п. 2 ст. 213.5 закона №

Если банк подал заявление без законных оснований — к примеру, при задолженности в 400 000 рублей, — должник может остановить процесс. Для этого необходимо подать возражение прямо в судебном заседании и потребовать прекратить дело. Тогда судья проверяет документы и признает заявление кредитора необоснованным.

Признаки и условия для внесудебного банкротства

Закон разрешает пройти банкротство без суда и лишних расходов. Для этого гражданин подает заявление в МФЦ, получает статус банкрота и ждет 6 месяцев — столько идет дело. Однако процедура подходит не всем: есть конкретные условия, которым нужно соответствовать.

Все критерии делят на две группы. Первая содержит общие условия — они для большинства граждан. Вторая — для отдельных категорий: пенсионеров и получателей детских пособий.

Общие условия: долг до 1 млн рублей и закрытое дело у приставов

Для внесудебного банкротства общая сумма долгов должна быть от 25 000 до 1 000 000 рублей. В этот диапазон входят все финансовые обязательства без исключения:

-

Кредиты.

-

Микрозаймы.

-

Налоги.

-

Автоштрафы.

-

Коммуналку.

-

Алименты, возмещение вреда здоровью.

Однако банкротство не стирает все долги бесследно. Алименты и компенсация вреда здоровью останутся на человеке даже после признания его банкротом и завершения процедуры.

Второе условие — закрытое исполнительное производство. Приставы должны официально подтвердить, что у гражданина нет имущества для погашения долга, и вернуть исполнительный лист кредитору.

Если хотя бы одно производство открыто, заявление на внесудебное банкротство не примут. В такой ситуации остается либо ждать закрытия всех исполнительных производств (на что могут уйти месяцы и годы), либо оформлять банкротство через суд.

Специальные основания: пенсионеры и получатели детских пособий

Пенсионеры и получатели детских пособий могут пройти внесудебное банкротство на особых условиях — им не нужно ждать, пока пристав закроет дело.

Достаточно подтвердить, что взыскание длится больше года: исполнительный лист должен находиться у приставов или в банке более 12 месяцев. При этом общий долг — не более 1 000 000 рублей, а единственный доход — пенсия или детское пособие.

п. 1 ст. 223.2 закона №

Дополнительное условие — у должника нет имущества, которое можно взыскать. Напоминаем: единственное жилье и другие вещи из ст. 446 ГПК РФ — не в счет.

Для подачи заявления о банкротстве в МФЦ понадобятся справки из Социального фонда, подтверждающие статус должника, и от приставов.

Остальные граждане вправе обратиться в МФЦ, если исполнительный документ предъявлялся к взысканию, но за 7 лет задолженность так и не была погашена.

п. 4 ст. 223.2 закона №

Чем грозит искусственное создание признаков банкротства

Процедура банкротства обязывает человека быть честным перед судом и кредиторами. Если должник попытается обмануть или схитрить, судья не освободит его от задолженностей.

Закон делит такие махинации на две категории.

Фиктивное банкротство. Это попытка списать долги, когда на самом деле человек может платить по счетам. Он прячет наличные, переоформляет машину и дачу на родственников, а в суде заявляет о своей нищете. Такой должник создает ложную картину полного разорения.

Признаки фиктивного банкротства гражданина — полный список

Преднамеренное банкротство. Это когда человек специально приходит к финансовому краху. Он набирает кредиты на миллионы рублей, тратит деньги на дорогие вещи или переводит их третьим лицам, заведомо зная, что возвращать не будет.

Финансовый управляющий раскроет обе уловки. Он проверит выписки по банковским счетам и сделки с недвижимостью за последние три года. Отменит через суд сомнительные договоры дарения и вернет активы обратно в конкурсную массу. Затем продаст вещи на торгах и вернет деньги взыскателям.

Искусственное создание признаков банкротства может обернуться административным штрафом и другими мерами ответственности.

Как понять, подхожу ли я для банкротства

Оцените свои шансы на списание долгов с помощью короткого чек-листа. Вероятно, ваша ситуация подходит, если:

✅ Вы перестали платить по кредитам, микрозаймам, коммуналке или другим обязательствам, потому что денег просто не хватает и вы не знаете, где их взять.

✅ Не платите по счетам уже месяц или больше, а просрочка превышает 10% от общих финансовых обязательств.

✅ Вы оценили нынешнюю стоимость имущества, которое можно продать за долги, и поняли: вырученных денег не хватит, чтобы полностью расплатиться со всеми кредиторами.

✅ Получили от пристава официальное постановление о закрытии дела из-за отсутствия имущества.

Если узнали себя хотя бы в одном пункте — проконсультируйтесь с юристом. В нашей компании это бесплатно и ни к чему не обязывает. Вы поймете, какие вопросы могут возникнуть у суда и как подтвердить свою добросовестность.

Юрист внимательно вас выслушает, разберется в ситуации и честно скажет — подходит ли ваш случай под банкротство и что для этого нужно сделать.

FAQ: отвечаем на частые вопросы

-

Можно ли подать на банкротство, если долг меньше 500 000 рублей?

-

Кому откажут в банкротстве?

-

Какие долги не списываются при банкротстве?