«Деньги должны работать» — фраза избитая, но от этого не менее правдивая. Если накопления лежат на обычном счете или под подушкой, их неизбежно съедает инфляция. Чтобы этого избежать, можно открыть банковский вклад.

Т-Банк (бывший «Тинькофф») первым из российских банков перешел на дистанционное обслуживание. Причем открыть вклад тоже можно онлайн. Рассказываем, что для этого потребуется, как добиться максимальной доходности и чем вклад Т-Банка отличается от накопительного счета.

Содержание статьи

Всё содержаниеЧто нужно для открытия вклада в Т-Банке

Главное условие для открытия вклада в Т-Банке (бывшем «Тинькофф») — наличие дебетовой карты «Блэк». Если у вас ее еще нет, закажите карту онлайн и дождитесь курьерской доставки. «Платинум» или другая кредитная карта не подойдут — для открытия вклада в Т-Банке нужна именно дебетовая «Блэк».

Выпуск и доставка такой карты бесплатные, обслуживание — 99 рублей в месяц или тоже бесплатное, если вы:

-

Храните на всех счетах в Т-Банке не менее 50 000 рублей.

-

Подключили платную подписку «Про» или пакет премиального обслуживания.

-

Взяли в Т-Банке кредит или получаете в нем пенсию.

-

Младше 18 лет.

Оформить вклад в Т-Банке может как гражданин РФ, так и иностранец в возрасте от 14 лет. Для несовершеннолетних от 14 до 18 лет потребуется разрешение родителей.

Как открыть вклад в Т-Банке физическому лицу

Т-Банк всегда называл своим главным преимуществом отсутствие физических офисов. Получить его карту можно буквально не выходя из дома — курьер привезет пластик по указанному адресу. Со вкладами и накопительными счетами ситуация аналогичная: они открываются полностью дистанционно, лично посещать отделение банка и ждать в очереди не нужно.

Через мобильное приложение

Если вы новый клиент, сначала нужно установить само приложение. Инструкции размещены на специальной странице официального сайта банка. Можно также попросить помощи у курьера, который доставит вам карту.

После установки приложения зарегистрируйтесь в нем по номеру телефона и придумайте 4-значный код, который в дальнейшем будете использовать для входа.

После регистрации и активации карты:

-

Откройте раздел «Копить» на главной странице приложения.

-

Выберите тип продукта — вклад или накопительный счет (мы сравним их дальше).

-

Укажите параметры. Для вклада это срок, возможность пополнения и сумма. Для накопительного счета никаких специальных параметров не предусмотрено, кроме необязательного пункта «Цель». Он просто показывает, сколько осталось накопить до заданной суммы.

-

Нажмите «Открыть вклад» или «Открыть счет».

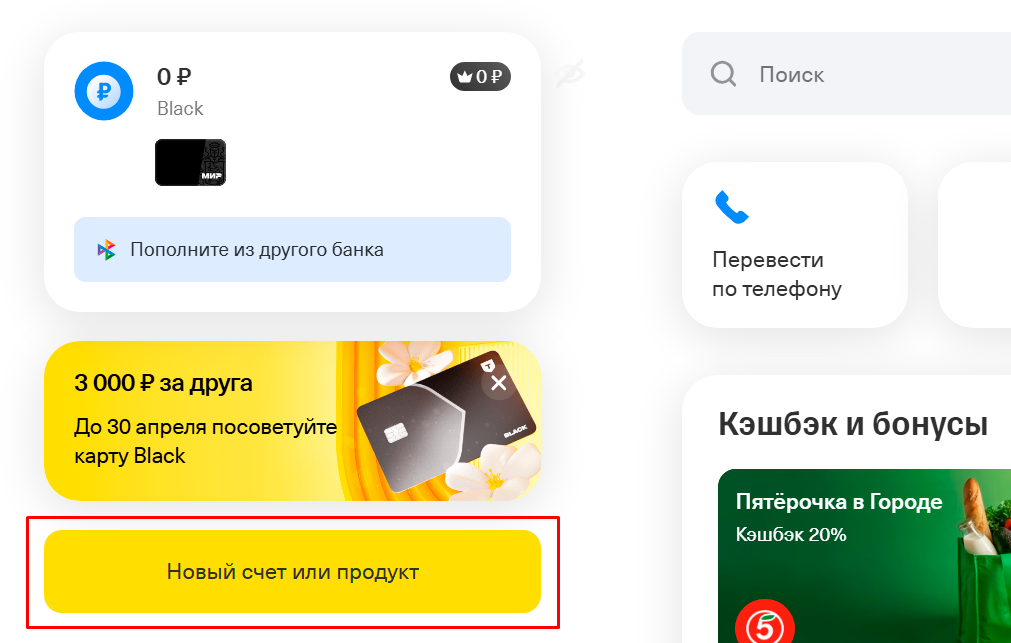

Через личный кабинет на сайте tbank.ru

На сайте Т-Банка алгоритм похожий:

-

Авторизуйтесь в личном кабинете на сайте tbank.ru по номеру телефона и коду из смс.

-

Выберите раздел «Новый счет или продукт» в меню слева.

-

Укажите, что открывать — вклад или накопительный счет.

-

Настройте параметры и подтвердите открытие.

Важно: новый клиент может зарегистрироваться в личном кабинете еще до фактической доставки карты, так как банк добавляет его реквизиты в систему сразу после одобрения заявки.

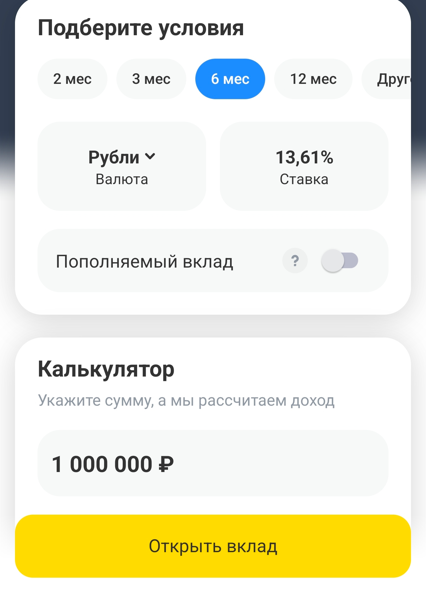

Как выбрать параметры вклада и увеличить доходность

Процентная ставка по вкладу зависит от его длительности и возможности пополнения.

Первый параметр — это срок, на который вы отдаете свои деньги в пользование банку. Если забрать средства раньше срока, установленного при оформлении вклада, вы потеряете ранее начисленные проценты.

На пополняемый вклад в Т-Банке можно вносить дополнительные деньги после оформления. На непополняемый — соответственно, нельзя. Этот параметр играет важную роль: для банка вклады второго типа удобнее первого, и ставка по ним обычно выше на 2,5–4,5 процентных пункта.

Если коротко: самый выгодный вклад в Т-Банке — непополняемый сроком до полугода. Ставка по нему на момент написания статьи составляет 13,61%. На пополняемый вклад той же длительности банк дает лишь 11% годовых.

Еще один момент, влияющий на доходность, — капитализация. Говоря простыми словами, это выбор, что делать с начисленными процентами: ежемесячно переводить их на дебетовую карту Т-Банка или оставлять на вкладе. Во втором случае сумма вклада автоматически увеличивается, а вместе с ней — общий доход. Чтобы получить от вклада максимум, выбирайте капитализацию.

Важно: возможность пополнения вклада выбирается один раз, при его оформлении, а вот капитализацию можно включать и отключать в любой момент.

Сколько вкладов в банке «Тинькофф» можно открыть одновременно

Физическое лицо может дистанционно открыть в Т-Банке не более 8 вкладов одновременно. Девятый и все последующие оформляются только при личном посещении головного офиса банка в Москве, который располагается по адресу: Вторая Хуторская улица, дом 38А, строение 26.

Максимум накопительных счетов при дистанционном открытии — 12. Через офис можно открывать их в неограниченном количестве, однако за каждый новый будет взиматься комиссия в размере 1 000 рублей.На какую сумму можно открыть вклад

Минимальная сумма вклада в Т-Банке — 50 000 рублей или 5 000 юаней, максимальная не ограничена. При этом доходность вклада никак не зависит от его размера: одинаковый процент начисляется и на минимальные 50 000, и на 50 млн рублей. По накопительным счетам ограничений на минимальный взнос нет — можно начинать копить с любой суммы.

Но обратите внимание: максимальная застрахованная государством сумма вкладов в одном банке составляет 1,4 млн рублей.

Куда положить деньги под проценты в Т-Банке: сроки и ставки

Условия актуальны на момент написания статьи и приводятся в соответствии с тарифами Т-Банка.

Чтобы узнать актуальные проценты и условия, обратитесь на горячую линию

«СмартВклад»

«СмартВклад» — единственный тариф по вкладам в Т-Банке. Максимальная ставка по нему составляет 13,61% для непополняемого вклада в рублях на 6 месяцев. С учетом капитализации (сохранения процентов на вкладе) эффективная доходность достигает 14% годовых. Чем дольше срок, тем меньше становится ставка: 12,5% для вкладов на

У пополняемого вклада ставка заранее ниже:

- 11% — на срок от 2 до 6 месяцев.

- 9% — на 10–12 месяцев.

- 7% — на 18–24 месяца.

2 года — максимальный срок размещения вклада.

п. 1.1 Тарифов по продукту «СмартВклад»

Важно: даже на непополняемый вклад в Т-Банке можно переводить деньги в течение первых 30 дней после его открытия.

«СмартВклад» можно также открыть в китайских юанях. Тогда ставка будет не уменьшаться, а увеличиваться вместе со сроком: от 0,2% для вклада на 2 месяца до 3,5% для вклада на 12–24 месяца. Размер процентов не зависит от возможности пополнения счета. Открыть вклады в других иностранных валютах в Т-Банке на данный момент нельзя.

п. 1.2 Тарифов по продукту «СмартВклад»

Проценты по вкладу рассчитываются ежедневно, но зачисляются только раз в месяц — в дату, совпадающую с датой открытия. По умолчанию включена капитализация вклада, то есть проценты добавляются к сумме на счету. Но в любой момент ее можно отключить, и тогда проценты будут приходить на дебетовую карту Black.

«СмартВклад» является мультивалютным. Часть средств на счету (или все) всегда можно сконвертировать в юани и обратно. К каждой валюте применяется своя процентная ставка. Минимальная сумма для конвертации — 1 000 рублей или 100 юаней.

Накопительный счет

Накопительный счет (вклад до востребования) — это вклад без фиксированного срока и процентной ставки. Банк вправе изменить ее в любой момент, в том числе по уже открытым счетам, в одностороннем порядке — достаточно предупредить клиентов.

Текущая базовая ставка по накопительному счету составляет 9% годовых. Ее можно увеличить:

-

До 10% годовых с платной подпиской Pro, которая стоит 299 рублей в месяц.

-

11% годовых с сервисом Premium — 2 990 рублей в месяц.

-

12% годовых с сервисом Private, который предполагает персональное обслуживание для VIP-клиентов, подключение по заявке.

Проценты рассчитываются и начисляются аналогично «СмартВкладу». Клиент решает самостоятельно, выводить их на карту или оставлять на счете. Открыть накопительный счет в Т-Банке в данный момент можно только в рублях.

Социальный вклад

Социальный вклад — это специальный банковский продукт для получателей единого детского пособия, пособия по социальному контракту, федеральной или региональной социальной пенсии. Такой вклад можно открыть в любом системно значимом банке России, главное — получать вышеуказанные выплаты на карту именно этого банка.

Условия по социальному вкладу остаются неизменными с момента его появления в июле 2025 года:

-

Сумма — не более 50 000 рублей.

-

Срок — 12 месяцев.

-

Ставка соответствует максимальной в данном конкретном банке, без учета предложений по акциям. Для Т-Банка это 13,61% годовых.

На одного получателя пособий можно открыть только один социальный вклад. Причем оформляется он не по заявке в банк, а через портал Госуслуг. Проценты по вкладу перечисляются на отдельный счет, капитализация не предусмотрена.

Что лучше оформить в Т-Банке — вклад или накопительный счет

Вклад оформляется на фиксированный срок. Если забрать деньги раньше времени, проценты сгорят, и вернется только сумма вклада и пополнений. Строго говоря, проценты не обнуляются, а пересчитываются по ставке 0,01% годовых, но по факту это максимально близко к нулю.

Средства с накопительного счета можно забрать в любой момент без потери процентов. От этого и нужно отталкиваться при выборе.

Рассмотрите вклад, если уверены, что деньги не понадобятся в ближайшее время. Так вы зафиксируете высокую ставку на конкретный срок: в Т-Банке максимальная ставка по вкладу в полтора раза выше, чем базовая по накопительному счету — 13,61% против 9%.

Откройте накопительный счет, если нужен постоянный доступ к деньгам или вам пока не хватает средств для минимальной суммы вклада (50 000 рублей).

Как управлять вкладом в «Тинькофф»

Напомним: ключевая опция вклада — возможность пополнения — настраивается только один раз, при его оформлении. Но и после открытия вклада можно менять некоторые его параметры.

Пополнение и снятие средств

Пополнение вклада доступно только в случае, если вы изначально активировали эту опцию. Минимальная сумма — 10 рублей или 1 юань. Пополнять вклад без комиссии можно с других счетов и карт Т-Банка, наличными через его банкоматы или по СБП.

Через 60 дней после открытия вклада становится доступно частичное снятие средств. Не путайте эту опцию с полным закрытием вклада: снимается только часть средств (не менее 15 000 рублей или 1 000 юаней), договор не расторгается. Однако начисленные ранее проценты все равно сгорают и начисляются заново только на ту сумму, что осталась на вкладе после снятия.

Продление и досрочное закрытие

По умолчанию у всех вкладов в Т-Банке включено автопродление — на тот же срок и с той же процентной ставкой. Чтобы отключить продление:

-

Найдите вклад на главном экране мобильного приложения.

-

Откройте блок «Детали вклада».

-

Выберите «Продление» или «Пролонгация» и отключите опцию.

После автопродления вклад в Т-Банке автоматически станет пополняемым и ставка по нему снизится. Чтобы этого избежать, заранее отметьте пункт «Повышенная ставка» в разделе автопродления.

Важно: автоматическое продление вклада не означает, что вам придется ждать в два раза дольше, чтобы забрать деньги с процентами. По завершении изначального срока вклад можно закрыть в любой момент, и сгорят только те проценты, которые были начислены уже после продления.

Досрочное закрытие — это расторжение договора вклада еще до окончания его срока. Выбрав этот вариант, вы вернете только собственные вложения. В приложении Т-Банка можно посмотреть сумму процентов, которые не будут выплачены.

Что будет со вкладом, если банк изменит процентную ставку

При открытии вклада ставка фиксируется на одном уровне и не меняется. Единственное исключение — если вы отправили заявку на открытие, но еще не положили деньги, и в этом промежутке банк изменил ставку. Тогда зафиксируется тот процент, что действовал на момент внесения денег.

С накопительными счетами все иначе — ставка по ним не фиксированная. Банк имеет право в любой момент изменить ее в одностороннем порядке, и это повлияет на ваш счет.

Ставка по вкладам, как и по кредитам, во многом зависит от ключевой ставки ЦБ РФ. В марте 2026 она составляла 15% годовых. В периоды низкой ключевой ставки вклады приносят меньше дохода, а кредиты дешевеют. И наоборот, когда ставка увеличивается, вклады становятся более прибыльными, а вот кредиты лучше не брать.

Нужно ли платить НДФЛ с доходов по вкладам

Да, нужно. С 2023 года клиенты всех банков обязаны платить НДФЛ с доходов по вкладам и накопительным счетам, если они превышают ежегодно меняющийся лимит. Он рассчитывается так: 1 000 000 × максимальная ключевая ставка ЦБ РФ за отчетный год. В 2026 году этот лимит составляет 210 000 рублей, так как в 2025 ключевая ставка не превышала 21%.

Важно: НДФЛ рассчитывается только от суммы, превышающей лимит. Например, если в 2025 году вы заработали на вкладах 300 000 рублей, налог придется заплатить с 90 000 рублей, а не со всей суммы.

Точный размер НДФЛ зависит от ваших общих доходов. Если за год вы заработали менее 2,4 млн рублей, он останется на старом уровне — 13%. При доходах от 2,4 до 5 млн рублей НДФЛ составляет 15%, от 5 до 20 млн рублей — 18%.

Для уплаты НДФЛ с доходов по вкладам не нужно составлять декларацию и передавать ее в ФНС — Т-Банк сам направит всю необходимую информацию в налоговую. Инспекция рассчитает сумму к уплате и выставит счет. Уведомление от налоговой появится на Госуслугах в разделе «Платежи».