Скажем сразу: приставы могут забрать налоговый вычет за долги. Но есть реальные шансы защитить выплату.

Рассказываем, как перехватить инициативу у ФССП, какие законные способы помогут сохранить деньги и почему одна ошибка при зачислении может лишить всей суммы разом.

Содержание статьи

Всё содержаниеМогут ли приставы арестовать и списать за долги налоговый вычет

Да, приставы арестовывают и удерживают налоговые вычеты в счет погашения долгов. Многие путают возврат налогов с социальными пособиями и думают, что эти деньги тоже обладают иммунитетом. Но закон считает иначе.

Налоговый вычет — это когда человеку возвращают часть подоходного налога (НДФЛ). Должник ранее уплатил эти деньги в бюджет, а теперь забирает обратно. По сути, государство отдает гражданину его собственные средства.

Должники порой уверены, что имущественный вычет за квартиру или проценты по ипотеке не заберут. Они рассуждают так: «Мне возвращают деньги, которые я потратил на покупку квартиры. Это были целевые расходы. Значит, налоговый вычет — целевая выплата. Ее нельзя арестовать».

Однако приставы считают такие средства обычными деньгами на счете, которые лишены защиты от взыскания. Их нет среди неприкосновенных выплат, указанных в статье 101 Федерального закона №

Когда деньги приходят на карту, банковский алгоритм маркирует их как обычный доход. Программа видит перевод из налоговой без защитного кода в платежке — и автоматически списывает сумму по исполнительному листу.

Какие выплаты приставы не имеют права списывать

Есть категории доходов, которые почти всегда защищены от взыскателей. Вот деньги, которые пристав не имеет права трогать:

-

Выплаты на детей — алименты, пособия беременным, детские выплаты и материнский капитал.

-

Возмещение вреда здоровью — деньги за производственные травмы, увечья, а также выплаты и пенсии из-за потери кормильца.

-

Социальные компенсации — государственная помощь на покупку лекарств, оплату проезда или путевки в санаторий.

-

Командировочные выплаты — деньги от работодателя на оплату билетов, гостиниц и суточных в рабочих поездках.

Это исчерпывающий перечень, то есть пристав не имеет права дополнять его по своему усмотрению. И налогового вычета в списке нет — следовательно, он не защищен от взыскания.

Логика такая: пособия помогают человеку в сложных финансовых ситуациях, поэтому имеют иммунитет. Налоговый вычет не защищает уязвимых граждан и не заменяет заработок. По закону, это обычные доходы, и пристав может забрать их по исполнительному листу.

Иногда банки ошибаются и списывают социальные пособия за долги. Но их можно вернуть, если взять справку из Социального фонда и отнести приставу. С налоговым вычетом это не работает.

Сколько приставы спишут с налогового вычета

Приставы спишут 100% налогового вычета, если он пришел на арестованный счет напрямую из налоговой. Потому что инспекция переводит деньги разовым платежом, который не имеет иммунитета.

Если же должник оформил вычет у работодателя, сумма войдет в зарплату и растянется на месяцы. С таких периодических платежей приставы удержат:

- До 50% за долги по кредитам, микрозаймам, коммуналке и налогам.

- До 70%, если это алименты, возмещение вреда здоровью или ущерб от преступления.

Но даже тут есть опасность потерять не только 50% или 70%, но и всю выплату. Закон ограничивает размер списаний лишь с нового платежа, который последним пришел на счет. Остальные деньги, которые поступили раньше, приставы заберут целиком.

Разберем на примере: Никита оформил вычет за покупку квартиры через бухгалтерию. В понедельник на арестованную карту приходит зарплата 60 000 рублей. Банк удерживает 50% по исполнительному листу. На счете остается 30 000 рублей.

Никита решает не снимать деньги — отложить на отпуск. Через две недели на арестованную карту приходит аванс. С этого момента именно аванс становится последним периодическим платежом, и к нему переходит защита от списания.

Прошлая зарплата вместе с налоговым вычетом мгновенно теряет иммунитет. Теперь система банка считает эти 30 000 рублей простыми накоплениями. И, следовательно, может полностью удержать их в счет долга.

Оспорить такие списания у судебного пристава невозможно — все происходит по закону. В нашем примере Никита сохранил бы 30 000 рублей, если бы вовремя снял их в банкомате. Однако не сделал этого и остался без денег. Зато кредитор получил дополнительные средства.

Как получить налоговый вычет, если счет арестован приставами

Получить налоговый вычет даже с арестованным счетом — реально. Есть законные пути, которые помогают должникам сохранить деньги при исполнительном производстве. Главное — контролировать сроки, отслеживать банковские уведомления и правильно оформить документы.

Разберем три способа защитить налоговый вычет.

Первый подходит тем, кто работает официально и может немного подождать.

Второй позволяет сохранить базовый минимум — на продукты и оплату коммуналки.

Третий поможет, если вы готовы быстро закрыть небольшой долг или пойти в суд за официальной отсрочкой.

Оформить вычет через работодателя

Это надежный способ сохранить деньги. Должник не ждет разовую выплату из налоговой инспекции на арестованный счет, а оформляет возврат по месту работы. Тогда работодатель прекращает удерживать 13% подоходного налога из зарплаты.

Человек получает вычет в виде повышенного заработка. Государство плавно распределяет этот бонус на каждый месяц.

Единовременная сумма на карту не поступает, поэтому приставу нечего списывать. Но долг остается.

Бухгалтерия по-прежнему направляет приставам до 50% дохода. Но теперь сумму считают с полного заработка. Закон требует удерживать деньги по исполнительному листу после вычета налогов, а НДФЛ в этом сценарии равен нулю.

Раз подоходный налог не удерживают, то на руки человек получит больше. Поясним на конкретных цифрах.

Олег официально зарабатывает 60 000 рублей.

Сначала работодатель минусует с этой суммы 13% подоходного налога. На балансе остается: 60 000 − (60 000 × 13%) = 52 200 рублей.

Затем бухгалтерия удерживает 50% по требованию пристава.

В итоге Олег получает на карту: 52 200 − (52 200 × 50%) = 26 100 рублей.

Теперь меняем сценарий.

Олег пишет в отдел кадров заявление на имущественный вычет. Налоговая уже подтвердила право на льготу, поэтому НДФЛ 13% больше не вычитают. Теперь база для расчета удержаний по долгам составляет полные 60 000 рублей.

Пристав забирает законные 50%. Олег ежемесячно получает на карту: 60 000 − (60 000 × 50%) = 30 000 рублей.

В этом примере Олег получает прибавку почти 4 000 рублей в месяц. При этом банк не сможет заблокировать и забрать налоговый вычет, потому что он больше не приходит отдельным переводом.

По сути, эти деньги растворяются внутри зарплаты. С помощью таких дополнительных поступлений проще и быстрее гасить долг.

Чтобы оформить налоговый вычет у работодателя, подайте заявку через личный кабинет налогоплательщика на сайте ФНС. Инспекция сама проверит документы и в течение 30 дней направит работодателю официальное подтверждение права на возврат НДФЛ. Вам останется лишь отнести в бухгалтерию заявление на вычет.

Сохранить прожиточный минимум и уменьшить процент удержаний

Это вариант для тех, кто не может оформить налоговый вычет через работодателя. Закон разрешает должникам защитить от взыскания прожиточный минимум.

Для этого подайте приставу письменное заявление о сохранении ПМ (образец). Укажите в документе реквизиты банковского счета — того самого, куда государство перечислит налоговый вычет, и на который вы получаете зарплату. Пристав вынесет постановление и направит его в банк.

После этого банк обязан будет каждый месяц сохранять вам сумму в размере федерального или регионального минимума — в зависимости от того, какой из них больше.

Если на иждивении есть дети или нетрудоспособные родственники, вы можете легально увеличить сумму. Для этого подайте заявление в суд (образец) — попросите добавить к личному минимуму еще по одной выплате на каждого иждивенца.

Скажем честно: прожиточный минимум защищает малую часть поступлений. Мы уже знаем, что вычет приходит из инспекции разовым платежом, поэтому здесь банк не применяет «правило 50%» — он списывает сумму целиком.

Так, если ФНС перевела налоговый вычет 100 000 рублей на арестованный счет, банк оставит должнику только 20 644 рубля — это прожиточный минимум трудоспособного человека в 2026 году. Остальные 79 356 рублей уйдут на погашение долга. Вы не спасете вычет целиком.

Но такой вариант гарантирует, что вы не останетесь с пустым кошельком и сможете купить еду и платить коммуналку.

Заранее подайте заявление на прожиточный минимум. Закон дает приставам 10 дней, чтобы его проверить и вынести постановление. Если вычет поступит раньше, банк спишет все деньги подчистую.

ч. 3, ч. 5 ст. 64.1 закона №

Погасить долг или взять отсрочку до поступления денег

Налоговая не переводит деньги сразу после подачи декларации. Инспекция начинает камеральную проверку, которая может длиться три месяца. Когда ФНС одобрит возврат, казначейство отправит средства за пару дней.

п. 2 ст. 88 НК РФ, п. 3 ст. 79 НК РФ

В этом свой плюс. Вы получаете почти 90 дней, чтобы разморозить счет раньше, чем придет налоговый вычет. Есть два способа это сделать.

Первый сработает, если долг небольшой. За три месяца можно погасить задолженность по исполнительному листу. Тогда пристав закроет производство, снимет арест со счета, и налоговый вычет упадет на счет без удержаний.

Второй вариант спасет, если задолженность большая. Для этого нужно подать заявление в суд и попросить рассрочку или отсрочку оплаты. Если суд пойдет навстречу и утвердит новый график платежей, пристав приостановит взыскание.

Здесь кроется ловушка: новые сроки оплаты не размораживают счет автоматически. Да, банк оставит вычет на балансе, но снять его не получится. Чтобы возврат оказался в кошельке, просите суд не только дать отсрочку, но и снять арест со счета.

Не пытайтесь обойти арест, указывая в заявлении банковские реквизиты жены, брата или друга. Налоговая проверяет данные и переводит средства только на личный счет налогоплательщика.

Получить деньги на карту без ареста и перевести родственникам, чтобы скрыть от приставов, — плохая идея, которая грозит штрафами и отменой перевода через суд. Приставы отслеживают движение средств, поэтому соблюдайте закон.

Что будет с налоговым вычетом при банкротстве

Налоговый вычет при банкротстве попадает в конкурсную массу — это деньги и имущество (например, драгоценности), которые пойдут на погашение долгов.

п. 1 ст. 213.25 закона №

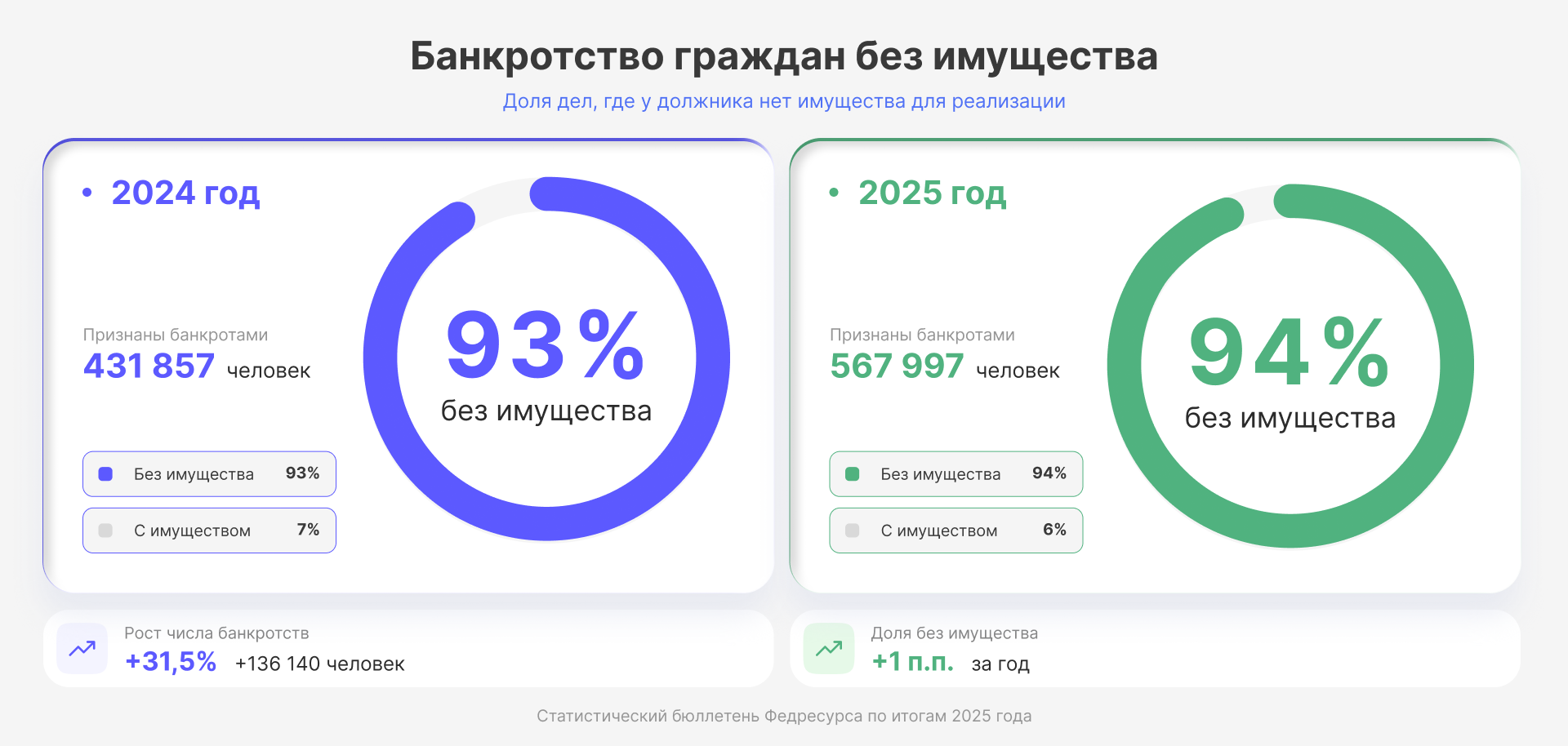

Суд оставляет должнику только ежемесячный прожиточный минимум — на него и иждивенцев. Остальные средства финансовый управляющий распределяет между кредиторами (если есть что распределять, потому что 94% должников оформляют банкротство без имущества, пригодного для реализации — это данные Федресурса).

Иллюстрация: создано для ООО «Финансово-правовой Альянс»

Чтобы сохранить дополнительные выплаты, должник подает ходатайство и доказывает необходимость (например, в дорогом лечении). Слабые доводы или нехватка справок обернутся отказом, поэтому самостоятельно защитить вычет — сложно.

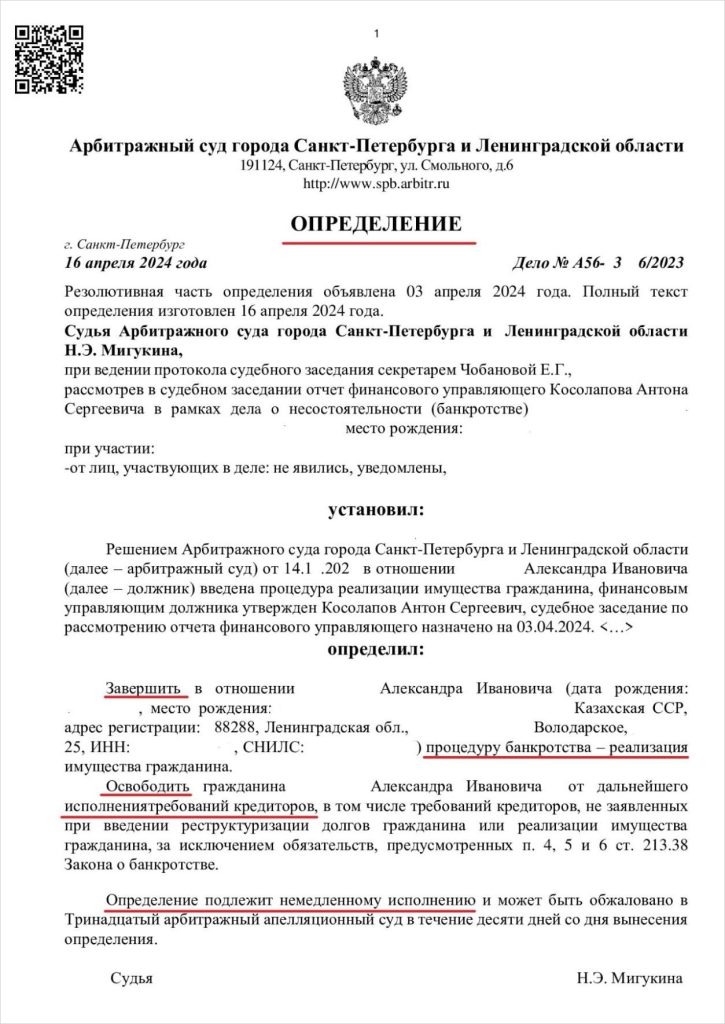

Доверьте сопровождение процедуры профессионалам. Наши юристы разберутся в вашей ситуации и помогут оставить при банкротстве больше, чем прожиточный минимум. Соберут доводы, отстоят их в суде — а вы спокойнее пройдете процедуру и получите определение об освобождении от задолженностей.

Главное

- Закон не защищает налоговый вычет, поэтому его удерживают на общих основаниях.

- Банк спишет 100% налогового вычета, если налоговая переведет его разовым платежом. Защитный лимит в 50% или 70% работает только для периодических выплат, например, зарплаты.

- Надежный способ сохранить вычет — оформить его у работодателя. Бухгалтерия прекратит удерживать налог, а вы станете получать повышенную зарплату.

- При банкротстве налоговый вычет пополняет конкурсную массу. Но так бывает не всегда: юристы компании «Финансово-правовой Альянс» помогут сохранить часть денег с помощью грамотного ходатайства в арбитражный суд.

FAQ: отвечаем на частые вопросы

-

Можно ли получить налоговый вычет, если есть долги?

-

Спишут ли вычет, если карта не арестована?

-

Можно ли вернуть налоговый вычет, который списали приставы?