На руках у россиян более 531 млн действующих банковских карт — это официальная статистика за 2025 год. При этом хотя бы одна операция в течение года совершалась только по 364 млн из них. Это значит, что примерно треть всех действующих карт никто не использует — они или заблокированы, или просто заброшены в дальний угол.

Забывать про карту или даже блокировать ее без закрытия или перевыпуска — не лучшая идея. Даже если не пользоваться картой, за ее обслуживание и дополнительные услуги может начисляться комиссия. А если карта кредитная или с овердрафтом, есть риск уйти в минус.

Рассказываем, почему банки списывают плату за обслуживание карты, если она заблокирована, и можно ли вернуть деньги.

Содержание статьи

Всё содержаниеПочему снимают деньги за обслуживание заблокированной карты

Блокировка карты не означает автоматического закрытия банковского счета. Он существует отдельно, а карта как инструмент доступа к счету и управления средствами — отдельно. Договор на обслуживание счета продолжает действовать, пока клиент не подаст заявление на расторжение либо банк не расторгнет его по своей инициативе — после двухлетнего простоя или из-за нарушения закона.

Будет ли банк списывать с заблокированной карты плату за обслуживание, зависит от условий договора. Если соглашение предусматривает комиссию за ведение счета или дополнительные услуги, она будет начисляться даже при заморозке карты.

Будет ли списываться плата за обслуживание при блокировке дебетовой карты

Обслуживание дебетовой карты в крупных банках России бесплатное само по себе. Хотя есть исключения: например, в Т-Банке за карту «Блэк» не взимается комиссия только при балансе на счетах от 50 000 рублей, подключенной подписке или поступлении зарплаты. Иначе — 99 рублей в месяц. Но в большинстве случаев комиссия за обслуживание карты все-таки отсутствует.

Другое дело — дополнительные услуги. Например, смс-информирование: в большинстве крупных банков (Сбербанк, ВТБ, Альфа-Банк, Газпромбанк, Т-Банк) оно стоит до 99 рублей в месяц.

Или страхование карты: в Сбере оно стоит от 990 рублей в год, в ВТБ — от 1 250 рублей в год, в Т-Банке — от 119 рублей в месяц. Плата за эти услуги списывается даже при блокировке карты, если на счету есть деньги.

Кроме того, банк может начислять комиссию за обслуживание счета, а не карты. На нее блокировка пластика тоже не влияет.

Важно: блокировка карты ограничивает операции только по ней. Сам счет действует: с него списываются автоплатежи, он доступен для переводов через СБП, а в кассе банка можно снять наличные. Именно поэтому банки продолжают брать за обслуживание счета плату.

Если карту заблокировал клиент

Самостоятельная блокировка карты может понадобиться, если клиент ее потерял или подозревает мошенничество. Проще и быстрее всего заблокировать карту через мобильное приложение банка. Другие варианты — звонок на горячую линию и посещение офиса.

Добровольная блокировка карты не прекращает договор между клиентом и банком. Плата за обслуживание счета продолжит начисляться в зависимости от тарифа, сам факт блокировки пластика никакого значения не имеет.

Если карту заблокировал банк

Банк вправе заблокировать карту в одностороннем порядке, если:

-

Клиент нарушает условия договора. Счет блокируется вместе с картой, договор расторгается.

-

За последние два года по карте не было операций и у нее нулевой баланс. Аналогично — полное расторжение договора.

-

Владелец карты трижды ввел неправильный пин-код. Карта блокируется на сутки, после повторной тройной ошибки — навсегда.

-

Клиент демонстрирует подозрительное поведение: например, внезапно снимает наличные в разных банкоматах далеко от дома, хотя раньше пользовался только безналичной оплатой. Или просто обналичивает крупную сумму сразу после поступления. Карта блокируется до выяснения обстоятельств, иногда для разморозки нужно предоставить документы.

-

Владелец карты попал в реестр ЦБ РФ с подозрением на мошенничество или экстремизм. Блокируется не только карта, но и счет. Проверка длится до 30 дней, если произошла ошибка — реквизиты исключаются из реестра.

Начисление платы за обслуживание зависит от того, не расторг ли банк договор окончательно. Если нет, комиссия за дополнительные услуги и обслуживание счета будет взиматься даже при блокировке карты.

Если карту заблокировали приставы за долги

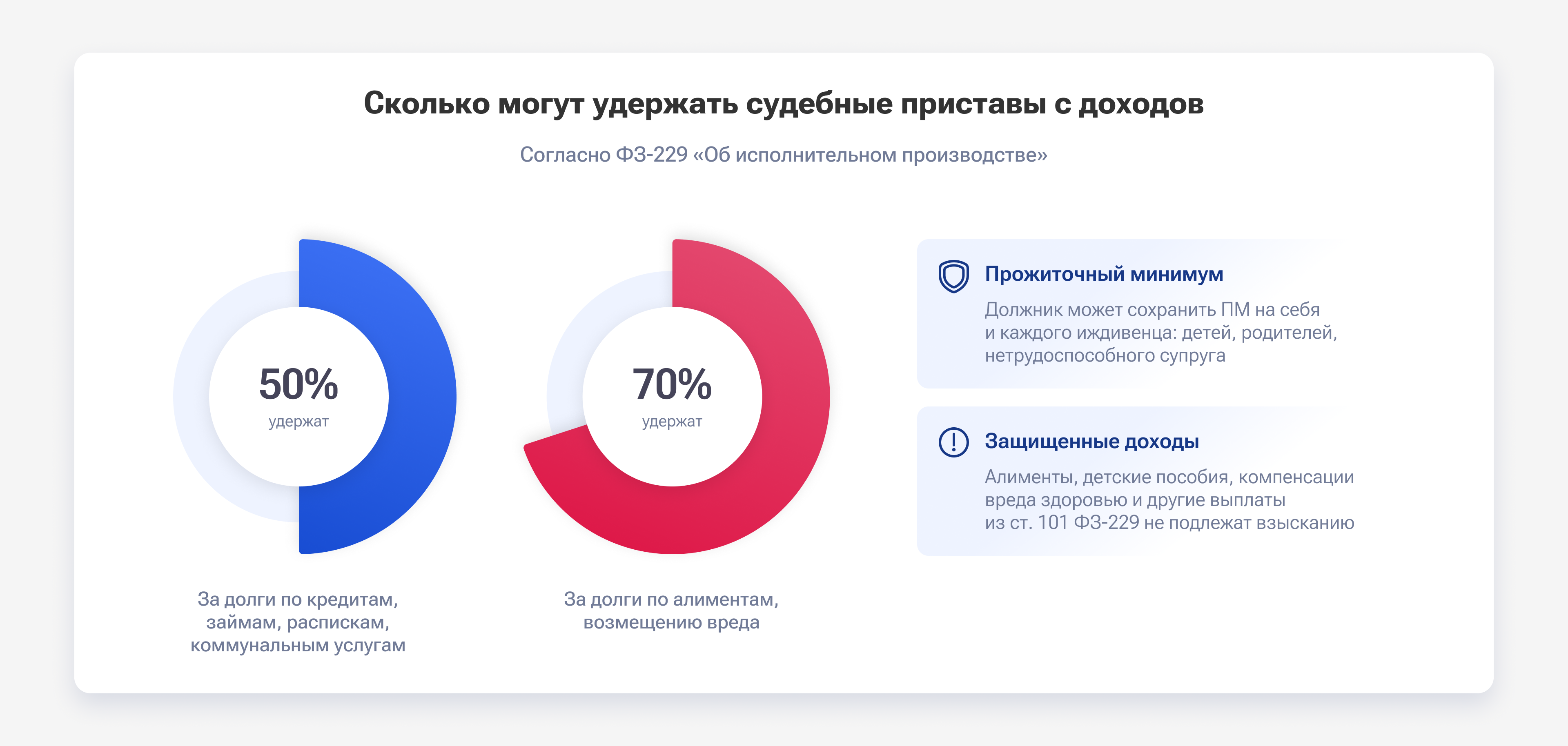

В рамках исполнительного производства судебные приставы вправе арестовать денежные средства, которые лежат на счетах должника, и удержать их в пользу взыскателя. Именно арест и удержание денежных средств обычно называют «блокировкой карты за долги», хотя это не совсем верно: под взыскание попадает не сама карта или счет, а суммы, которые на них лежат.

Когда денег на счетах должника оказывается недостаточно для погашения задолженности по исполнительному листу, приставы вводят ограничения по счету. Это значит, что поступающие денежные средства будут попадать под арест, а затем — уходить взыскателю.

Если приставы заблокировали карту за долги, то они будут забирать до 50–70% регулярных доходов (зарплаты, пенсии, стипендии) и до 100% обычных переводов, которые не относятся к доходам.

Иллюстрация: создано для ООО «Финансово-правовой Альянс»

Правда, есть исключения — выплаты, которые нельзя забрать за долги. Например, алименты и пособия на детей обладают исполнительским иммунитетом. Полный список защищенных переводов — в статье 101 Федерального закона № 229-ФЗ.

Что важно: блокировка карты приставами не означает, что договор между банком и клиентом прекращается. Плата за обслуживание счета, если она предусмотрена тарифом, продолжает начисляться даже при аресте.

Можно вывести общее правило: пока действует договор с банком, комиссия за обслуживание счета и дополнительные услуги будет списываться, даже если карта заблокирована. Причина блокировки значения не имеет.

Взимают ли плату за обслуживание кредитной карты, если она заблокирована

Если дебетовые карты в большинстве случаев бесплатные, то за обслуживание кредиток банки часто взимают комиссию. Например:

-

В Альфа-Банке бесплатный только первый год обслуживания, дальше — 1 290 рублей в год.

-

В Т-Банке — 590 рублей в год, если не подключена платная подписка.

-

В Газпромбанке — бесплатно первые 12 месяцев, далее — 1 690 рублей в год.

Блокировка карты не прекращает действие кредитного договора и не освобождает от платы за обслуживание. Кроме того, продолжается начисление процентов по кредиту и других платежей по договору — например, пени за просрочку.

Отсюда проблема: если просто заблокировать карту и забыть про нее, со временем баланс уйдет в минус. Образуется долг, на который будут начисляться проценты. В результате ухудшится кредитная история, начнутся звонки из банка по поводу непогашенной задолженности.

Вот почему одной блокировки недостаточно: чтобы полностью отказаться от карты, нужно закрыть кредитный счет и расторгнуть договор с банком.

Нужно ли платить за обслуживание, если картой не пользуешься

Отказ от использования карты без ее блокировки или закрытия тоже не освобождает от платы за обслуживание и дополнительные услуги. Более того, в некоторых банках как раз активное использование дебетовой карты делает обслуживание бесплатным. Например, в Т-Банке для этого нужно получать на карту зарплату или держать на счетах от 50 000 рублей, иначе обслуживание будет стоить 99 рублей в месяц.

Банк может взимать комиссию за обслуживание счета даже при полном отсутствии операций по карте. Поэтому просто убрать карту в дальний угол или разрезать ножницами — идея еще хуже, чем заблокировать и забыть. Если карта вам не нужна, обратитесь в банк для закрытия счета или изменения тарифа.

Как прекратить списание платы за обслуживание заблокированной карты

Блокировка карты не влияет на обязательства клиента платить по действующему тарифу. Есть только один способ полностью прекратить списания — закрыть счет и расторгнуть договор с банком. Если дело касается кредитной карты, нужно полностью погасить задолженность и только затем подавать заявление на ее закрытие.

Что делать, если банк списал плату за обслуживание незаконно

Законность списания определяется условиями договора. Поэтому, прежде чем требовать возврата денег, внимательно изучите соглашение — возможно, в нем предусмотрен ваш случай. Приведем пару примеров незаконных списаний, которые можно оспорить:

-

Договор предусматривал плату только за обслуживание карты, а деньги списались после ее полного закрытия.

-

Банк в одностороннем порядке изменил тарифы, не уведомив вас об этом, и списал комиссию по новым условиям.

Как вернуть деньги

Шаг 1. Направьте банку письменную претензию с требованием вернуть незаконно списанные деньги. Укажите в ней обстоятельства списания и пункт договора, который нарушила кредитная организация.

Стандартный срок рассмотрения обращения — 15 рабочих дней, если иное не установлено договором. В сложных случаях банк вправе продлить его еще на 10 рабочих дней.

Шаг 2. Если банк не отреагировал, можно обратиться к финансовому омбудсмену через Госуслуги. Уполномоченный рассматривает обращения только с имущественными требованиями на сумму до 500 000 рублей.

Шаг 3. Параллельно можно написать:

- В интернет-приемную Центробанка, если банк без предупреждения изменил условия договора.

- В Роспотребнадзор, когда банк списал деньги за услугу, которая подавалась как бесплатная.

Шаг 4. Если ни одно из обращений не принесло результата, остается только подать заявление в суд и потребовать возврата денежных средств.

Банковские услуги подпадают под действие Закона о защите прав потребителей, поэтому госпошлину платить не нужно — при условии, что цена иска меньше 1 000 000 рублей.

п. 3 ст. 17 ЗоЗПП, пп. 4 п. 2 ст. 333.36 НК РФ

Помимо возврата незаконно списанной платы за обслуживание, суд вправе взыскать с банка компенсацию морального вреда и штраф в размере 50% от присужденной суммы.