Сбербанк — один из самых крупных банков страны, который выдает потребительские кредиты, ипотеки, кредитные карты. Если вы являетесь клиентом Сбера, но не можете внести очередной платеж по договору, то рискуете столкнуться с негативными последствиями: начислением неустойки, звонками от внутренней службы взыскания, судебными разбирательствами и даже ограничениями от приставов. Рассказываем, что будет при просрочке по кредиту в Сбербанке и как из нее выйти, если она уже произошла.

Содержание статьи

Всё содержаниеЧто будет, если не платить по кредиту в Сбербанке

Когда заемщик не вносит платеж по графику, образуется просроченная задолженность. Первое, что происходит в таком случае — это начисление пеней и штрафов за несвоевременное погашение задолженности:

- Пени — это процент от суммы пропущенного платежа, который начисляется за каждый день просрочки.

- Штраф — это фиксированная сумма, которая взимается за нарушение кредитного договора.

Размер пеней и штрафов зависит от типа кредита и устанавливается договором. Например, по потребительскому кредиту Сбербанка пени составляют 0,1% от суммы просроченного платежа за каждый день просрочки.

Другое последствие, к которому нужно быть готовым, — это ухудшение кредитной истории (КИ) заемщика. Она показывает, как заемщик берет и возвращает займы, сколько раз выходил на просрочку, на какую сумму, на какой срок. КИ влияет на уровень доверия со стороны банков и других кредиторов.

Чем лучше кредитная история, тем выше персональный рейтинг, а значит, больше шансов получить новый кредит на выгодных условиях. Чем хуже кредитная история, тем меньше шансов получить новый кредит вообще. Любой банк, в том числе Сбер, должен передавать информацию о неуплате в БКИ — на это у него есть 3 дня с момента выхода образования просроченной задолженности.

Сколько нужно не платить кредит, чтобы Сбер подал в суд

Конкретного срока, через который Сбербанк обращается в суд, не существует. По закону банк может потребовать досрочной выплаты кредита через суд, если заемщик не платит более 60 дней в течение последних 180 дней. Но на практике кредиторы сначала пытаются взыскать задолженность самостоятельно, а если не удается, то обращаются в суд только спустя 4-6 месяцев неуплаты и более. Подробно о том, как устроены отделы досудебного урегулирования в банках и МФО, мы рассказывали в другой статье.

В случае неуплаты по кредиту Сбер может:

- Получить судебный приказ. Он выносится мировым судьей в течение 5 дней, если размер долга вместе со всеми процентами и неустойкой не превышает 500 000 рублей.

- Подать исковое заявление. Если должник отменит судебный приказ или в случае, когда сумма задолженности превышает 500 000 рублей, Сбербанк может обратиться с иском в суд, получить решение, а затем — исполнительный лист.

Когда Сбер получит исполнительный документ, он обратится в Федеральную службу судебных приставов (ФССП). Сначала должнику дадут время на добровольное исполнение требований, а если оплаты не поступит, приставы начнут принудительное взыскание: списание денег с зарплаты, арест имущества должника и другие меры.

Как действовать должнику Сбербанка

Должником можно стать по разным причинам: потеря работы, снижение доходов, болезнь, форс-мажор. Но не стоит пускать ситуацию на самотек или надеяться, что банк простит долги — этого не произойдет.

Если вы понимаете, что не сможете внести платеж, свяжитесь со Сбербанком и объясните причину просрочки. Вот как это сделать:

- Позвоните по телефону 8 (800) 200-82-00, ежедневно с 04:00 до 20:00 по МСК. Звонки по РФ бесплатные. Вы можете узнать о состоянии кредита, запросить реструктуризацию или кредитные каникулы, сообщить о причине просрочки и договориться о новых условиях погашения.

- Напишите сообщение в чат поддержки «Сбербанк Онлайн» в приложении или на сайте. Объясните ситуацию и уточните, могут ли вам предоставить отсрочку на несколько дней.

- Посетите ближайший офис банка. Действовать нужно аналогично: расскажите, что не можете внести ежемесячный платеж и узнайте, на каких условиях возможна реструктуризация кредита.

Чем раньше вы свяжетесь со Сбербанком и объясните причину просрочки, тем больше шансов на положительное решение. Банк заинтересован в том, чтобы должник выплатил кредит, поэтому может пойти навстречу.

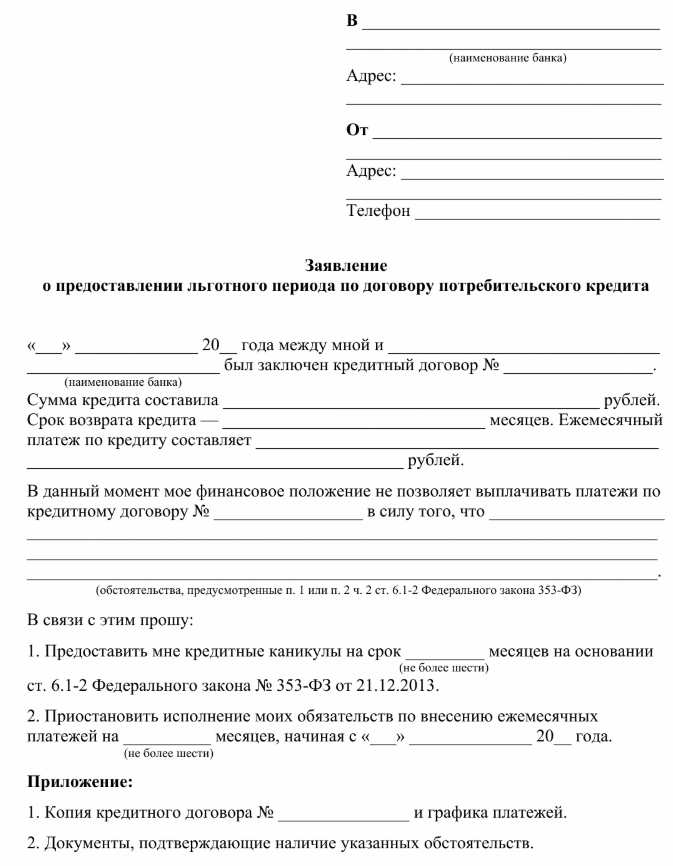

Кредитные каникулы

Кредитные каникулы позволяют получить отсрочку до полугода, если возникли трудности с деньгами. Банк не будет за это штрафовать или обращаться в суд. Каникулы предоставляются по закону, но есть несколько условий.

Должник вправе подать на кредитные каникулы, если подтвердит, что его доход снизился более чем на 30% по сравнению с прошлым годом. Еще одно основание для получения отсрочки — это проживание в зоне ЧС, если условиям жизнедеятельности или имуществу заемщика был нанесен ущерб.

Сбербанк предоставит кредитные каникулы при условии, что начальная сумма кредита по по автокредиту не превышает 1,6 млн рублей, по потребительским кредитам — 450 тыс. рублей и не более 150 тыс. по кредитным картам.

Когда вы берете кредитные каникулы, вы не платите банку или платите меньше, чем обычно. Но это не значит, что вы избавляетесь от задолженности. Когда каникулы закончатся, график платежей пересчитают и включат в него недостающие выплаты.

Если у вас потребительский кредит или автокредит, то все проценты, которые не платились во время каникул, будут добавлены к платежам в конце срока кредита. То есть вы будете платить больше, чем планировали. Если просрочить платежи до каникул, то пени за просрочку никуда не исчезнут — их тоже придется внести.

Заявление и документы можно отправить через «Сбербанк Онлайн» или подать в офисе банка. Банк принимает решение в течение 5 рабочих дней.

Реструктуризация в Сбере

Реструктуризация — это изменение условий кредита, если вы не можете продолжать выплаты из-за финансовых трудностей. Сбербанк предлагает два варианта реструктуризации:

- Отсрочку погашения кредита. Это значит, что вы можете временно не платить или платить меньше. Срок отсрочки зависит от типа кредита и вашей ситуации. Обычно он составляет от 3 до 6 месяцев. Такая отсрочка не связана с кредитными каникулами и предоставляется только по усмотрению банка.

- Изменение графика выплат. Это значит, что вы можете увеличить срок кредита, чтобы платить меньше каждый месяц. Например, если вы взяли кредит в Сбербанке на 3 года, то можете продлить его до 5 лет. Это снизит ежемесячный платеж, но увеличит общую сумму переплаты по кредиту.

Чтобы реструктуризировать кредит, подайте заявку в «Сбербанк Онлайн», по телефону или в офисе банка. Также нужно предоставить документы, подтверждающие финансовые трудности (например, справку о снижении доходов, увольнении, болезни). Банк рассмотрит заявку и примет решение. Если заявка одобрена, вы подпишете дополнительное соглашение к кредитному договору, в котором будут указаны новые условия.

Реструктуризация — это способ снизить вашу финансовую нагрузку в сложной ситуации. Однако, это не значит, что вы можете забыть о своем кредите. После реструктуризации платить по кредиту все равно придется, но в соответствии с новыми условиями.

Рефинансирование

Рефинансирование — это когда вы берете новый кредит, чтобы погасить старый. Это выгодно, если новый кредит имеет более низкую процентную ставку, больший срок или лучшие условия, чем предыдущий. Таким образом, можно сэкономить на переплате по кредиту, уменьшить ежемесячный платеж или получить дополнительные деньги на свои нужды.

Сбербанк предлагает рефинансировать потребительские кредиты, автокредиты и ипотеку как в самом банке, так и в других. Одной заявкой объединяются до пяти кредитов в разных банках и до четырех — в самом Сбере.

Сумма кредитов на который предоставляется рефинансирование — до 10 млн рублей, но только если клиент получает зарплату или пенсию на карту Сбербанка. В остальных случаях лимит на рефинансирование меньше — до 3 млн рублей. Полный список документов и условия рефинансирования в Сбербанке опубликованы на сайте банка.

Однако рефинансирование не всегда выгодно и доступно. Сбербанк может отказать заемщику, если у того были просрочки по кредиту или если посчитает, что его дохода недостаточно для погашения нового займа.

Оформление банкротства

Если ваша ситуация не подходит под условия кредитных каникул или банк отказал в реструктуризации и рефинансировании, есть другое надежное решение проблемы с кредитом — оформление банкротства. Это гораздо надежнее, чем договариваться с банком: для банкротства не требуется согласие кредитора. Основное условие — неплатежеспособность заемщика.

Главное в банкротстве — заручиться поддержкой профессионалов. Начать процедуру можно с бесплатной консультации в компании «Финансово-правовой альянс». Наши юристы ответят на все вопросы, подготовят индивидуальный список документов, которые необходимы для банкротства, и обеспечат полное сопровождение процедуры, вплоть до списания долгов.

FAQ: отвечаем на частые вопросы

-

Что будет, если не внести обязательный платеж по кредиту Сбербанка?

-

Что будет в случае просрочки по кредиту Сбербанка?

-

Когда считается просрочка по кредиту Сбербанка?