Квази-кэш (quasi cash) — это операции, которые банк приравнивает к снятию наличных. Именно поэтому за них списывают комиссию, отменяют льготный период по кредитке и не начисляют кэшбэк.

Рассказываем в статье, какие операции относятся к квази-кэш, какую комиссию берут разные банки (Альфа-Банк, «Тинькофф», Сбербанк и ВТБ) и как совершать квази-оплаты без комиссии.

Содержание статьи

Всё содержаниеКвази-кэш-операции — что это такое

Вот что означает квази-кэш в буквальном смысле:

- Слово quasi («квази») имеет латинское происхождение и означает «как будто, почти». Обычно его используют в значении сходства с чем-либо, когда нет полной идентичности.

- Слово cash («кэш») — куда более знакомое. Так называют наличные деньги.

Получается, что квази-кэш — это операции, похожие на снятие наличных, но не являющиеся таковыми. «Похожесть» определяет банк, выпустивший вашу карту. Чаще всего к таким операциям относят переводы в другие банки, на электронные кошельки или куда-то еще.

Фактически клиент не получает купюры на руки, но для банка смысл снятия в банкомате и квази-кэш-операций примерно один: деньги выводят за пределы его системы.

По большей части ограничения с квази-кэш касаются кредитных карт, потому что на них — заемные деньги банка. К ним внимание пристальнее, чем к собственным средствам клиентов на их дебетовых картах.

На заметку: квази-кэш еще называют «квази-операциями» или «квази-оплатой» — все это разговорные выражения, а не официальные термины. А вот понятие «квази-кэшбэк» — часто используют сами банки, когда начисляют кэшбэк не настоящими рублями, а баллами или милями.

Теперь разберемся, как банки понимают, что совершена та сама квази-операция:

Каждой транзакции по карте присваивается код — MCC. Например, если вы оплатили покупку в супермаркете «Лента», то MCC-код будет операции будет 5411. Именно такой код в большинстве продуктовых магазинов — его присваивает тот банк, который обслуживает эквайринг в этой сети.

Скриншот: мобильное приложение Т-Банка

Банк покупателя проверяет, где расплатился клиент. И если обнаружит MCC-код из списка квази-кэш-операций, начислит комиссию и включит другие ограничения. Например, по кредитной карте могут отменить льготный период.

За покупку продуктов ограничений не будет, а вот за оплату лотерейных билетов — вполне возможно. Потому что лотерея — это потенциальная возможность конвертировать билет в наличные деньги. Это один из примеров квази-кэш-операции, и за нее банк может списать комиссию.

Важный нюанс: не всегда MCC-код присвоен верно. И обычная покупка может неожиданно оказаться квази-кэш. Поэтому при оплате кредиткой рекомендуем заранее уточнить у продавца MCC-код и свериться со списком квази-кэш в своем банке.

Какие операции приравниваются к снятию наличных

В разных банках перечни операций квази-кэш могут отличаться. Перечислим основные операции, которые чаще всего приравнивают к обналичиванию:

-

Переводы на электронные кошельки («ЮМани», «Пэй Пал», «Монета» и другие).

-

Переводы с карты на карту.

-

Переводы трейдерам.

-

Оплата ставок в букмекерских конторах.

-

Оплата дорожных чеков.

-

Покупка лотерейных билетов.

-

Оплата в казино и на сайтах с азартными играми.

-

Покупка ценных бумаг и драгоценных металлов.

-

Покупка валюты.

-

Покупка криптовалюты.

-

Оплата услуг финансовых платформ (например, агрегаторов микрозаймов).

-

Реже под квази-кэш попадает оплата мобильной связи, интернета, коммунальных услуг, налогов.

Список MCC-кодов квази-кэш-операций банки обычно размещают у себя на сайте. Публикуем коды, которые с большой вероятностью отнесут к квази-кэш:

| Сфера деятельности | MCC | Расшифровка |

| Переводы | 4829 | Денежные переводы через специальные сервисы |

| 6536, 6538 | Переводы с карты на карту | |

| 6537 | Переводы в другие банки или финансовые организации | |

| 6532, 6533, 3534 | Переводы в финансовые организации | |

| 6012, 7299, 7399, 6009 | Переводы в МФО | |

| Электронные кошельки | 6050, 6051, 6540 | Пополнение кошельков |

| Покупка валюты | 6051 | Покупка валюты и дорожных чеков |

| Азартные игры, лотереи, казино, ставки | 7995, 5999 | Азартные игры и лотереи, в том числе «Столото» |

| 7800 | Покупка лотерейных билетов | |

| 9406 | Государственные лотереи | |

| Финансовые операции | 6211 | Переводы брокерам, покупка ценных бумаг |

| 5094 | Драгоценные камни и металлы | |

| 5933 | ||

| 9223 | Платежи по залогам и облигациям | |

| Страхование | 6300, 5960 | Оплата страховых услуг |

| Другие услуги | 4812, 4813, 4814, 4815, 4816, 4899 | Оплата мобильной связи, интернета |

| 4900 | Коммунальные услуги | |

| 9222, 9223, 7276, 9311 | Платежи государству (например, штрафы, налоги) |

Это не полный перечень возможных квази-операций. Банки постоянно обновляют списки MCC-кодов и могут добавлять новые категории. Рекомендуем проверять на официальных сайтах, попадает ли тот или иной код под комиссию и ограничения.

Квази-кэш в разных банках: условия и комиссии

Мы изучили тарифы и условия совершения квази-кэш-операций в Альфа-Банке, ВТБ, Т-Банке и Сбере по состоянию на 2026 год — и даем краткую сводку ниже.

В Альфа-Банке

Условия отличаются для кредитных и дебетовых карт. Единственное общее условие — комиссия не взимается, если покупка или перевод составили менее 500 рублей.

По кредитным картам комиссия за покупку или перевод из категории квази-кэш составит:

- 5,9% от суммы + 390 рублей за операцию.

- 5,9% от суммы, но не менее 500 рублей — для членов А-Клуба.

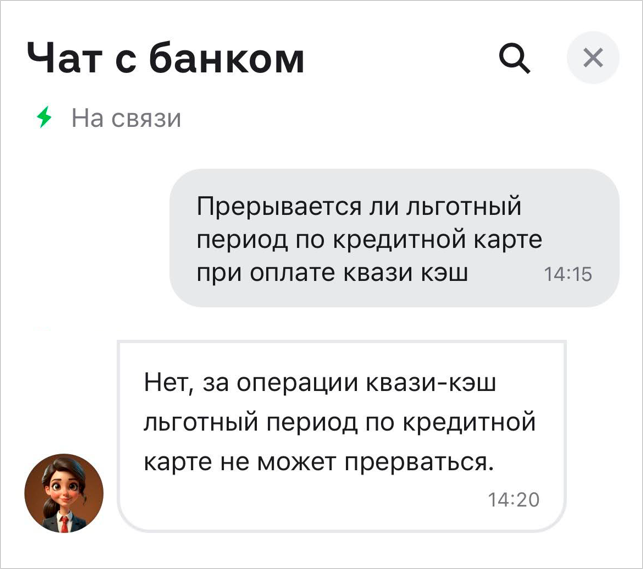

Льготный период по кредитной карте Альфа-Банка не прерывается при совершении квази-кэш-операций.

Скриншот: мобильное приложение Альфа-Банка

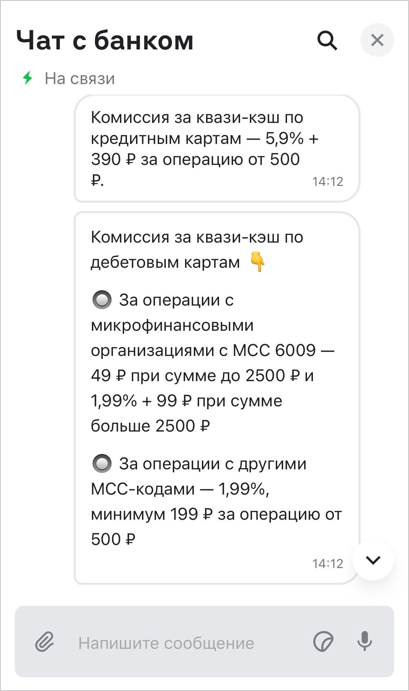

По дебетовым картам комиссия за квази-кэш составит 1,99% от суммы, но не менее 199 рублей.

Исключение: за операции с микрофинансовыми организациями (MCC 6009) комиссия будет 49 рублей при сумме до 2500 рублей и 1,99% + 99 рублей при сумме более 2500 рублей.

Скриншот: мобильное приложение Альфа-Банка

Комиссия по дебетовой карте не взимается, если:

- Покупки совершены по картам в пакетах услуг «Максимум» (все его вариации), «Премиум» и «А-Клуб».

- Покупки совершены в торговых точках с MCC 6211 (брокеры и дилеры) и 7995 («Столото»).

- Операция составила менее 500 рублей.

Полный перечень актуальных MCC-кодов можно посмотреть в тарифах на сайте Альфа-Банка (стр. 152–180).

В Т-Банке

Операции квази-кэш приравниваются к снятию наличных. Соответственно, тарифы и ограничения по картам Т-Банка, связанные с квази-оплатами, будут такими же, как при снятии в банкомате.

По кредитной карте комиссия составит 2,9% + 290 рублей за каждую операцию. Беспроцентный период прервется при совершении операции в торговой точке с MCC-кодом из перечня.

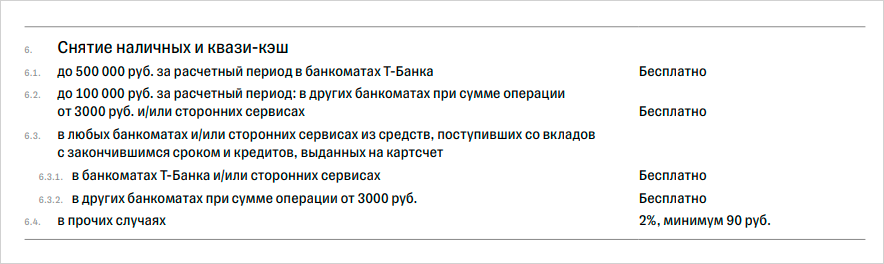

По дебетовой карте комиссии не будет, если сумма квази-операций в пределах лимита на снятие. Если превысите лимит, комиссия составит 2% от суммы превышения, но не менее 90 рублей. Вот тарифы на снятие и квази-кэш по карте «Блэк»:

На заметку: операции квази-кэш могут расходовать лимит на снятие наличных в банкоматах.

В ВТБ

По кредитной «Карте возможностей» комиссия за квази-кэш-операции составляет 5,9% от суммы плюс 590 рублей — так же, как и при снятии наличных. Льготный период прерывается при оплате услуг из перечня. Например, если оплачиваете картой услуги ломбардов или коллекторских агентств.

В Сбербанке

Комиссия за квази-кэш операции по кредитным картам с льготным периодом «120 дней без процентов» составляет 5,9% от суммы операции плюс 590 рублей.

Операции, приравненные к снятию наличных, имеют следующие MCC-коды:

- 7995.

- 5933.

- 6211.

- 6012.

- 6540.

- 6050.

- 6051.

Что будет, если провести квази-кэш-операцию

Проведение квази-кэш-операций для банков невыгодно, поэтому они устанавливают ограничения для клиентов. В основном они касаются кредитных карт, в меньшей степени — дебетовых.

По кредитной карте

В каждом банке свои условия. Обычно последствия прописаны в тарифах карты в графе «Условия снятия наличных и операций, приравненных к нему».

Напишем в общем, к чему нужно быть готовым, если совершаете операцию, приравненную к снятию наличных:

- Комиссия. Причем банк может взять комиссию не сразу, как при снятии денег через банкомат, а позднее, после обработки операции.

- Прерывание грейса. Часто льготный период по кредитке прекращается в тот момент, когда совершается квази-кэш операция. Причем проценты начисляют не только на сумму операции, но на всю сумму долга. Но есть и исключения: например, в Альфа-Банке это ограничение не действует, и можно продолжать пользоваться беспроцентным периодом.

- Повышенная процентная ставка по квази-кэш операции.

- Кэшбэк и любые бонусы по такой операции не начисляются, а в некоторых банках могут быть списаны ранее начисленные, но еще не использованные баллы.

Если операция покажется банку подозрительной с точки зрения ФЗ-115, он может заблокировать карту без предварительного уведомления. Разблокировка потребует звонка в банк и подтверждения личности.

По дебетовой карте

По дебетовой карте последствия значительно мягче, поскольку вы тратите собственные средства, а не кредитные. Кэшбэк по квази-кэш-операциям не начисляется.

В некоторых банках может взиматься комиссия, обычно от 1 до 3% от суммы.

Риск блокировки сохраняется, но только если операция выглядит как попытка отмывания доходов. В этом случае банк может запросить подтверждение источника средств или цели операции, а в крайнем случае — временно заблокировать карту до выяснения обстоятельств.

Почему банки берут комиссию за квази-кэш

Разберемся, почему банки не любят проводить операции, приравненные к снятию наличных, и устанавливают ограничения на них.

Во-первых, вывод денег им просто невыгоден. Причина в том, что при обычной оплате банк получает эквайринговую комиссию от торговой точки. Квази-кэш операции (пополнение кошельков, погашение займов) либо не приносят этот доход, либо приносят, но минимальный. Чтобы хоть как-то компенсировать убытки, банки вводят комиссии.

Во-вторых, банки остерегаются злоупотребления привилегиями по картам. Например, чтобы не накручивали кэшбек, постоянно переводя деньги и внося их обратно. По этой причине никаких бонусов за квази-оплаты банки не начисляют.

В-третьих, есть требования Центробанка. Суть в том, что все банки обязаны контролировать движение денег клиентов и пресекать операции, которые напоминают преступные схемы. Например, связанные с отмыванием доходов.

Как не платить комиссию за квази-кэш: практические советы

Вот несколько лайфхаков, как избежать комиссии за квази-кэш-операции:

- Проверяйте MCC-код до совершения оплаты. Особенно, если платите кредитной картой и категория покупки похожа на квази-кэш. Код можно спросить напрямую у продавца или провести нулевую операцию — то есть приложить карту с нулевым балансом. Банк отклонит оплату, но в выписке вы сможете увидеть код продавца. Когда MCC известен — можно обратиться в поддержку своего банка и узнать, попадает ли он под квази-кэш.

- Используйте дебетовую (а не кредитную) карту для переводов в другие банки, пополнения кошельков, оплаты коммунальных услуг, связи, займов.

- Не выводите деньги с кредитной карты через электронные кошельки, карты других банков или криптовалюту. Сэкономить на комиссии за снятие не получится — банки уже все продумали заранее. Вам придется заплатить не только комиссию за квази-кэш, но и проценты — их начислят при прерывании грейса.

Если комиссия за квази-кэш-операцию списана неправомерно (например, MCC присвоен неверно), обратитесь в поддержку банка. Предоставьте чеки и документы по операции. Специалисты рассмотрят обращение и, если ошибка подтвердится, вернут деньги.

FAQ: отвечаем на частые вопросы

-

Когда списывается комиссия за квази-кэш?

-

Начисляется ли кэшбэк за квази-кэш операции?

-

Что такое квази-кэшбэк?

-

Квази-кэш — это нарушение закона?