Когда вы оформляете ипотеку, квартира получает статус залоговой. Недвижимость принадлежит вам, но банк сможет ее забрать, если не вносить платежи. Чтобы правильно оформить залог, потребуется ряд документов, один из которых — закладная.

В статье объясним, что такое закладная и какое значение она имеет для заемщика и кредитора. Расскажем, как она оформляется и что с ней будет после закрытия ипотеки. Дадим инструкцию, как проверить статус закладной и убедиться в снятии обременения.

Содержание статьи

Всё содержаниеЧто такое закладная

Закладная — это как расписка, которую вы даете банку и говорите: «Эта квартира — гарантия того, что я верну вам деньги. Если не верну, вы имеете право ее забрать». Только эта «расписка» имеет официальный статус ценной бумаги и регистрируется государством.

Если говорить на юридическом языке, закладная — это ценная бумага, которая закрепляет права банка касательно ипотечного имущества. Она оформляется и регистрируется в Росреестре.

Закладная подтверждает наличие у банка права на залог. На ипотечной квартире лежит обременение: без разрешения кредитора ее нельзя продать, подарить или сдать в аренду.

Если должник начнет уклоняться от погашения ипотеки, банк сможет обратиться в суд. Тогда квартиру могут продать, а деньги перевести залогодержателю, то есть банку. Если полученная сумма будет больше размера оставшегося долга, разницу перечислят заемщику.

Еще несколько важных моментов:

- Чтобы подтвердить право кредитора на залог, можно обойтись одной закладной. Тогда другие бумаги не потребуются.

- Банк может не требовать оформления закладной. Тогда Росреестр зарегистрирует обременение лишь на основании ипотечного договора.

- Еще важный момент: закладная подтверждает только права банка, а не заемщика.

Содержание закладной

В документе о залоге указываются следующие сведения:

- Данные заемщика.

- Название банка, реквизиты.

- Номер договора и условия кредитования.

- Адрес и кадастровый номер квартиры.

- Рыночная цена квартиры.

- Сведения о госрегистрации права собственности.

- Название депозитария и счета, в которых учитывается закладная.

Закладная по ипотеке — это документ, который нужен и важен именно банку, а не самому заемщику. Условия по ипотеке, ежемесячные платежи, проценты и обязанность вернуть долг остаются теми же самыми и не зависят от того, оформил банк закладную или нет.

Формы закладной

Закладная оформляется в бумажном либо электронном варианте.

Бумажная форма. Постепенно теряет свою востребованность, так как банки отдают предпочтение электронному оформлению. Как и договор, бумажную закладную подписывают обе стороны. Далее она направляется в Росреестр для регистрации ипотеки.

Бумажный вариант неудобен. Когда погасите кредит, вам придется заказывать закладную, ждать и затем ехать в МФЦ, чтобы лично снять обременение.

Электронная форма. Содержательно она ничем не отличается от бумажной, однако на практике с ней куда проще работать. Когда придет время снимать обременение, банк обо всем позаботится сам. У электронной закладной лишь один недостаток: необходимо иметь электронную подпись. Для этого придется обратиться в центр получения ЭП и оплатить услуги.

Как банки используют закладную

Как мы сказали ранее, закладная удостоверяет право банка на заложенный объект, если должник перестанет платить. Этот документ выполняет сразу несколько функций.

Закладная служит подтверждением обеспечения кредита. Она дает право потребовать в суде продажи квартиры, чтобы погасить задолженность. Так банк может быть уверен, что не лишится денег. Это своего рода страхование кредитора от финансовых потерь.

Закладная делает обращение в суд для взыскания долга проще. Кредитной организации не придется собирать большой пакет бумаг, чтобы доказать наличие обременения. Достаточно предоставить сам документ о залоге.

Банк может уступить закладную для передачи прав на ипотечный долг. Иногда кредиторы продают право на закладную, чтобы избавиться от необходимости контролировать соблюдение обязательств. Тогда заемщику придется совершать платежи на новые реквизиты, но условия договора, например, проценты и размеры платежей, останутся прежними.

Как правильно оформить закладную

Банк самостоятельно оформляет закладную в одном экземпляре. От заемщика потребуется только принести необходимые документы и поставить подписи. Часто все происходит удаленно, лично приходить в отделение не нужно. То, какие именно документы понадобятся, банк сообщит заранее.

Затем кредитор отправит закладную в Росреестр. При регистрации закладной пошлины нет. Затем банк получает регистрационную запись о переходе прав собственности и ипотечную запись. Закладная встает на учет в депозитарий.

Если необходимо, можно запросить закладную из депозитария. Название и реквизиты депозитария будут указаны в выписке ЕГРН — в разделе «5.1 Ограничение прав и обременение объекта недвижимости: сведения о депозитарии».

Банк сам решает, будет ли оформляться закладная. Иногда обходится без нее. Если закладная — обязательное условие, то при отказе ее подписывать, ипотеку просто не выдадут.

Что будет с закладной после погашения ипотеки

Когда заемщик закроет ипотеку, Росреестр аннулирует закладную и поставит отметку о выплате долга. Порядок снятия залога отличается в зависимости от формы закладной.

Если закладная бумажная, необходимо подать заявление о выдаче документа на руки. Банки делают это в течение одного месяца. Когда получите закладную с отметкой о закрытии долга, можно обратиться в многофункциональный центр и подать заявление о снятии обременения.

Если закладная оформлена электронно, банк все сделает сам. Вам остается только дожидаться уведомления о снятии обременения: банк позвонит либо отправит сообщение.

Росреестр обязан подтвердить снятие обременения в течение трех рабочих дней после получения заявления. О том, как убедиться в том, что залог действительно снят, рассказываем дальше.

Как проверить статус закладной

Статус закладной проверяется на сайте Росреестра либо на Госуслугах. Необходимо знать кадастровый номер квартиры либо адрес. Проверять стоит спустя 7–10 дней после того, как пришло уведомление о снятии обременения. К этому времени база данных обновится, и вы увидите актуальную информацию.

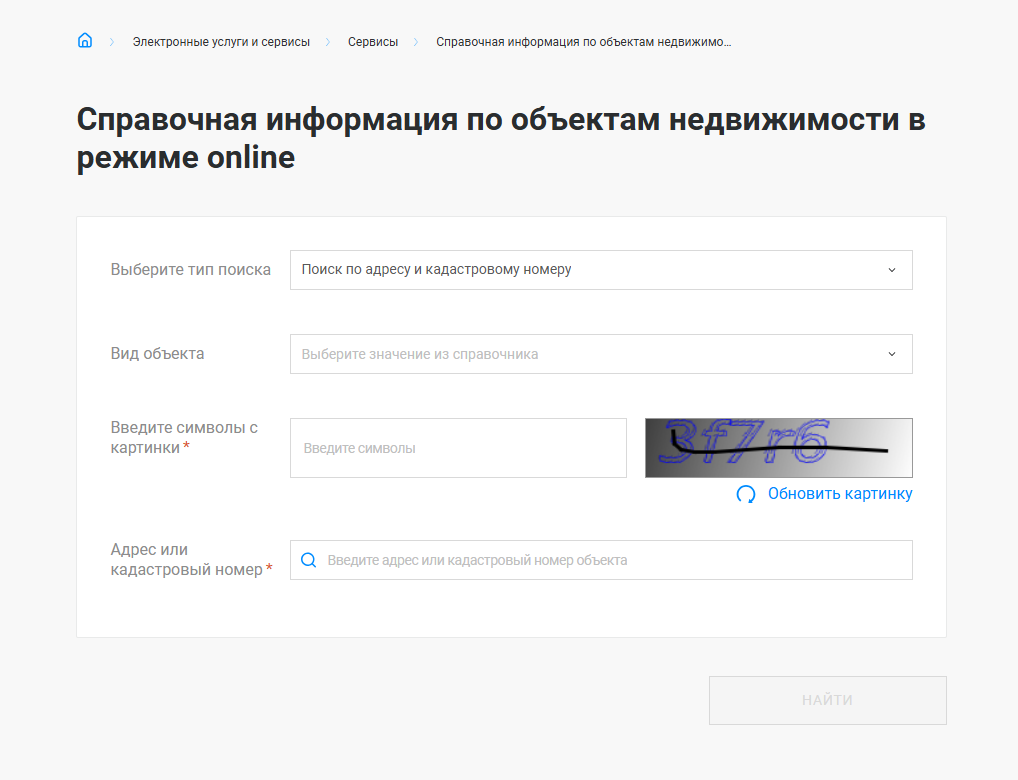

Как проверить квартиру через Росреестр:

- Открыть сайт Росреестра: rosreestr.gov.ru.

- Перейти в раздел «Сервисы» и выбрать «Справочная информация по объектам недвижимости».

- Указать тип поиска «По адресу и кадастровому номеру» и вид объекта.

- Добавить адрес либо кадастровый номер.

- «Найти».

Чтобы убедиться в отмене обременения, можно запросить онлайн-выписку на Госуслугах, она формируется в течение минуты. В документе будет раздел «Ограничение прав и обременение объекта недвижимости». Убедитесь, что в нем стоит отметка «Не зарегистрировано» — это значит, что обременение с квартиры снято.