Сотрудник может получить не всю зарплату. Например, если работодатель вычел налогов больше, чем нужно. Рассказываем, почему такое иногда происходит и как вернуть излишне удержанный НДФЛ, даже если вы уволились или компания-работодатель была ликвидирована.

Содержание статьи

Всё содержаниеЧто такое излишне удержанный НДФЛ простыми словами

НДФЛ — это налог на доходы физических лиц. Так его называют власти. Граждане говорят проще: подоходный налог.

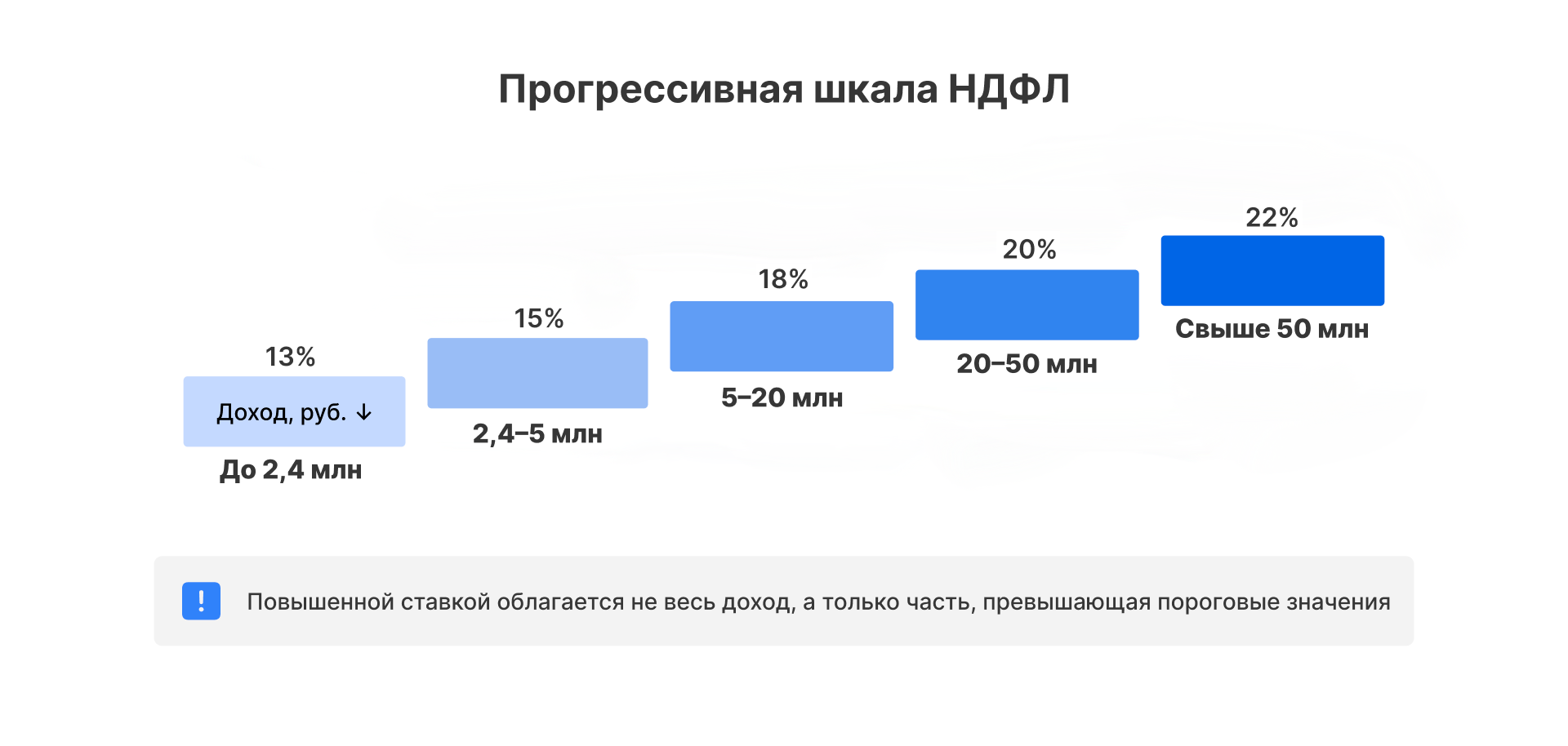

Каждый, кто работает официально, платит НДФЛ с доходов. Если человек трудоустроен, подоходный налог за него платит работодатель. Стандартная ставка НДФЛ — 13%.

К примеру, Андрей заработал за месяц 60 000 рублей. Подоходный налог: 60 000 * 13% = 7800 рублей. Работодатель вычтет из зарплаты эту сумму и перечислит в налоговую. Андрей получит на карту: 60 000 – 7800 = 52 200 рублей.

Ставка растет по мере роста уровня дохода. Если он составляет от 2 400 000 рублей до 5 000 000 рублей, НДФЛ увеличится до 15%. Зарплата при таком раскладе — минимум 200 000 рублей в месяц. Получающих выплаты в таком размере немного, поэтому большинство платят 13%.

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

Эти правила действуют для резидентов — тех, кто живет в России минимум 183 дня в течение года. Это главный критерий. Резидентом вправе быть иностранный гражданин, а человек с паспортом РФ может не являться резидентом. Простыми словами: если гражданин бывает в России меньше 183 дней в году, он нерезидент. Значит, для него ставка НДФЛ взлетает до 30%.

Зарплата — не единственный доход, с которого государство берет НДФЛ. Вот другие:

- отпускные — облагаются по ставке 13% или выше. Принцип тот же: если общая зарплата (куда входят отпускные) не превысила 2 400 000 рублей с начала года, налог будет 13%; если больше — от 15 до 22%. Нерезиденты платят НДФЛ по ставке 30%;

- премии — входят в общую базу для расчета, поэтому ставки те же: 13, 15, 18, 20 или 22% в зависимости от суммы дохода с начала года. НДФЛ для нерезидентов — 30%;

- дивиденды — тоже часть общего дохода: НДФЛ будет 13% до 2 400 000 рублей включительно, если больше — 15%. Нерезиденты всегда платят 15%.

Случается, что бухгалтер допускает ошибку и начисляет НДФЛ больше, чем нужно. Или сотрудник обращается к работодателю за налоговым вычетом: тогда следует пересчитать НДФЛ с начала года. Так возникает переплата — излишне удержанный НДФЛ. Эти суммы нужно вернуть сотруднику.

Почему бухгалтер удержал НДФЛ в большей сумме

Напомним: НДФЛ за работника платит работодатель. Это значит, что бухгалтер считает налог, вычитает его из дохода сотрудника и перечисляет в налоговую. Бухгалтер — это живой человек. Он может перепутать цифры и насчитать больше налогов. Тогда зарплата будет меньше.

Есть и другие причины, когда начисляют НДФЛ больше, чем нужно. Вот как бывает:

- неверно посчитали налоговый вычет на ребенка (к примеру, за третьего ребенка предоставили 1 400 рублей вместо 3 000 рублей, как гласит статья 218 Налогового кодекса);

- удержали НДФЛ с подарка или материальной помощи, которая меньше 4 000 рублей, — нарушили статью 217 Налогового кодекса);

- работника отозвали из отпуска, но бухгалтерия удержала НФДЛ за весь отпускной период;

- применили ставку 15% вместо 13%;

- бухгалтер некорректно рассчитал среднедневной заработок при оформлении больничных выплат — они оказались выше, поэтому НДФЛ насчитали больше;

- сотрудник попросил имущественный вычет позднее января, поэтому бухгалтерия должна пересчитать НДФЛ и вернуть переплату.

Последний пункт об имущественном вычете раскроем подробнее:

Излишне удержанный НДФЛ и налоговые вычеты: в чем разница при возврате

Работодатель обязан вернуть излишне уплаченный НДФЛ. Он является налоговым агентом и обязан перечислять налоги в ФНС — так гласит ст. 24 Налогового кодекса. Если допущена ошибка, именно компания возвращает сотруднику переплату.

Что касается налогового вычета, получить его можно в ФНС или через работодателя. Если обратиться к работодателю не в январе, а позднее, автоматом возникает излишне удержанный НДФЛ. Покажем, как это работает:

Зарплата Андрея 60 000 рублей. Он платит подоходный налог 13%. В июне Андрей купил квартиру за 2 000 000 рублей. Подал в налоговую заявление на налоговый вычет. ФНС в июле уведомила работодателя, что Андрей имеет право вернуть 260 000 рублей из уплаченного подоходного налога (2 000 000 * 13% = 260 000).

Работодатель предоставил Андрею налоговый вычет, то есть перестал удерживать из зарплаты НДФЛ, пока общая сумма экономии не достигнет 260 000 рублей. Нюанс в том, что вычет считают с начала года. А с января по июнь, то есть за 6 месяцев, работодатель удержал НДФЛ в сумме: 60 000 * 13% * 6 = 46 800 рублей. Эта сумма — излишне удержанный НДФЛ. Работодатель обязан ее вернуть Андрею.

Главный плюс работодателя перед налоговой — вычет будет в том же году, когда человек купил квартиру. В налоговую можно обратиться только в следующем году.

В течение какого времени можно вернуть переплату по НДФЛ

Еще недавно ответ был таким: вернуть излишне уплаченный НДФЛ можно в течение 3 лет с момента переплаты. Однако все изменил Федеральный закон № 263-ФЗ от 14 июля 2022 года. С 1 января 2023 года заработал ЕНС — единый налоговый счет, на котором переплата образует положительное сальдо. Вернуть такую переплату можно вне зависимости от срока.

Другими словами, если излишне начисленный НДФЛ образовался после 1 января 2023 года, вернуть его можно в 2026-м, и в 2029-м, и в 2050 году. Ограничений больше нет.

Но если переплата появилась раньше 2023 года, срок играет роль. Прежняя редакция ст. 78 Налогового кодекса предоставляла 3 года с момента переплаты для подачи заявления на возврат. Поэтому в 2023 году можно было вернуть «старый» излишне уплаченный НДФЛ при условии, что на 1 января 2023 года не истек 3-летний срок.

Пример первый. Работодатель переплатил НДФЛ 1 января 2019 года. Вернуть его не получится, потому что на 1 января 2023 года истек 3-летний срок для подачи заявления.

Пример второй. Излишне удержанный НДФЛ работодатель уплатил 01.01.2020. Если подать заявление до 01.01.2023 включительно, можно вернуть переплату. Поскольку 1 января 2023 года — это нерабочий день, последний срок сдвигается на 9 января.

Пример третий. Излишне удержанный НДФЛ работодатель уплатил 08.09.2022 года. На 1 января 2023 года 3-летний срок для подачи заявления не истек. Более того, с 2023 года больше нет 3-летнего срока, поэтому подать заявление на возврат излишне удержанного НДФЛ можно не только до 08.09.2023, но в 2024-м, и в 2025-м, и в 2050 году.

Вернуть переплату можно через налоговую или работодателя.

Как вернуть излишне удержанный НДФЛ через работодателя

Раз НДФЛ платит работодатель, он сам уведомляет работника, что удержал налог больше, чем нужно. Сделать это нужно в 10-дневный срок с момента, когда обнаружили переплату — так гласит ст. 231 Налогового кодекса.

Работник может сам увидеть переплату, когда получит расчетный лист за месяц. Там будет общий заработок, начисленный налог и сумма к выдаче. Легко понять, сколько должны удержать и сколько реально удержали. Нужно подать заявление в бухгалтерию на возврат излишне удержанного подоходного налога.

У работодателя есть два способа вернуть переплату сотруднику:

Из собственных средств. Работодатель переводит сотруднику излишне удержанный НДФЛ, а последующие налоговые отчисления уменьшает на сумму переплаты. Такой вариант подходит, если переплата меньше НДФЛ, который удержат в ближайшие 3 месяца.

К примеру, сотрудник в марте подал заявление на возврат переплаты НДФЛ в размере 21 000 рублей. НДФЛ, который сотрудник выплатит в ближайшие 3 месяца:

- Апрель — 8000 рублей;

- Май — 8000 рублей;

- Июнь — 8000 рублей.

Начисления НДФЛ в предстоящие 3 месяца больше, чем переплата, поэтому работодатель из собственных средств перечислит работнику 21 000 рублей. Потом он вычтет выплаченную сумму из будущих налогов.

В апреле и мае работодатель не будет перечислять НДФЛ в бюджет. За 2 месяца он вернет 16 000 рублей из 21 000 рублей, которые перечислил работнику. Остаток: 21 000 – 16 000 = 5000 рублей.

В июне работодатель начислит НДФЛ в сумме 8000 рублей. Из этой суммы вычтет остаток 5000 рублей. Сумма НДФЛ к зачислению в бюджет: 8000 – 5000 = 3000 рублей.

В дальнейшем станет перечислять НДФЛ полностью.

Из госбюджета. Работодатель подает в налоговую заявление и просит вернуть деньги, которые лежат на ЕНС — едином налоговом счете. Когда средства поступают, работодатель перечисляет их сотруднику.

Так делают, если переплата превышает сумму НДФЛ, которую удержат в ближайшие 3 месяца, ведь вернуть переплату нужно в 3-месячный срок — так гласит ст. 231 Налогового кодекса.

Например, сотрудник в марте подал заявление на возврат переплаты НДФЛ в размере 31 000 рублей. Сумма НДФЛ в ближайшие 3 месяца:

- Апрель — 8000 рублей;

- Май — 8000 рублей;

- Июнь — 8000 рублей.

Начисления НДФЛ в предстоящие 3 месяца меньше, чем переплата, поэтому работодатель подает заявление в налоговую на возврат 31 000 рублей, которые лежат на ЕНС. Прилагает документы, которые подтверждают излишне уплаченный НДФЛ.

Налоговая поручает казначейству перевести работодателю 31 000 рублей. Вся процедура занимает 3 дня. Работодатель перечисляет деньги сотруднику. Далее минусует выплаченную сумму из налогов, когда их начислит.

С апреля по июнь работодатель не будет платить НДФЛ в бюджет. За эти 3 месяца вернет 24 000 рублей из 31 000 рублей, которые перечислил работнику. Остаток: 31 000 – 24 000 = 7000 рублей.

Если в июле НДФЛ 8000 рублей, работодатель вычтет остаток 7000 рублей. Тогда зачислит в бюджет: 8000 – 7000 = 1000 рублей.

В дальнейшем станет перечислять НДФЛ полностью.

Вне зависимости от того, какой вариант выбрал работодатель, единственный запрет, который действует всегда — никаких наличных выплат.

Должен ли бухгалтер известить работника

Мы выяснили: известить работника об излишне удержанном подоходном налоге нужно в 10-дневный срок. Делает это бухгалтерия работодателя.

Поскольку уведомление официальное, его направляют письмом или вручают лично. Можно продублировать на электронную почту. Но прежде работодатель обязан выяснить у работника, как ему удобнее получить уведомление.

Вот образец уведомления об излишне удержанном НДФЛ.

Когда работник получил уведомление, он пишет заявление на возврат излишне удержанного подоходного налога.

Как составить заявление на возврат НДФЛ

Сделать это просто — написать заявление в произвольной форме. Специального бланка закон не устанавливает, но есть обязательные пункты.

Вот образец заявления о возврате излишне удержанного НДФЛ.

В тексте сошлитесь на уведомление, которое вручил работодатель. Напишите сумму, которую просите вернуть и укажите реквизиты счета, куда зачислить переплату. Обязательно поставьте дату и подпись.

Работодатель перечисляет НДФЛ за сотрудника и обязан уведомлять сотрудника о переплате. Поэтому сотруднику достаточно подать заявление, чтобы получить деньги. Подтверждающих документов не нужно.

В какой срок вернется переплата

Работодатель обязан вернуть излишне уплаченный НДФЛ в течение 3 месяцев. Если не уложился в срок, выплатит еще проценты за пользование чужими средствами.

Сумма процентов зависит от ключевой ставки Центробанка.

Например, работодатель в марте 2024 года должен был вернуть переплату 10 000 рублей. Если сотрудник не получает деньги за 3 месяца, появляются проценты. В марте 2024 года ключевая ставка составляла 16%. Ежедневный процент: 10 000 * 16% / 365 = 4,3 рубля.

При месячной просрочке проценты равны: 4,3 * 30 = 129 рублей.

Общий долг: 10 000 + 129 = 10 129 рублей.

Повторим: излишне уплаченный НДФЛ получить наличкой не получится: только на расчетный счет.

Если переплата превышает НДФЛ за 3 месяца, работодатель должен подать заявление в налоговую с просьбой вернуть деньги, которые находятся на едином налоговом счете. Тогда он уложится в 3-месячный срок, который прописан в Налоговом кодексе.

Когда нужно обращаться в налоговую

Если компания закрылась, заявление на возврат излишне удержанного НДФЛ придется подавать в налоговую. Там потребуют декларацию, которую можно заполнить только по окончании года, в котором возникла переплата.

К слову, уволенный работник подает заявление на возврат излишне удержанного НДФЛ не в налоговую, а бывшему работодателю.

Если сотрудник стал резидентом, переплату возвращает не работодатель, а налоговая. Снова нужна декларация, которую можно заполнить после окончания налогового периода, то есть на следующий год. Еще запросят документы, которые подтверждают статус резидента (например, паспорт с отметкой о регистрации, справку о составе семьи, миграционную карту).

Когда налогоплательщик обращается в налоговую, она проводит камеральную проверку документов. Срок — 3 месяца. Затем в течение одного месяца ФНС возвращает переплату.

Сотрудник, который хочет получить имущественный вычет у работодателя, тоже сначала обращается в налоговую. Если ФНС решает, что покупатель имеет право на вычет, то уведомляет работодателя. Сотрудник подает работодателю заявление на налоговый вычет, но если обратиться не в начале года, работодатель пересчитывает НДФЛ с января и возвращает излишне уплаченный НДФЛ.

FAQ: отвечаем на частые вопросы

-

Что делать с излишне удержанным НДФЛ с зарплаты?

-

Как бывшему сотруднику вернуть излишне удержанный НДФЛ прошлым работодателем?

-

Как происходит возврат излишне уплаченного НДФЛ?

-

Откуда берется излишне удержанный НДФЛ в расчетном листке?