Как спастись от кассовых разрывов? Допустим, вы — предприниматель и вам срочно нужно купить сырье, иначе производство остановится и принесет убытки. Предыдущий заказ вам еще не оплатили, а свои деньги на счете закончились. Кредит — долго, займ — дорого, а купить сырье нужно здесь и сейчас. Овердрафт в таком случае будет кстати — это ваша возможность уйти в минус по карте: ненадолго, но быстро и в самый нужный момент. На каких условиях можно оформить овердрафт в Альфа-Банке, как он работает и сколько стоит: все детали — в статье.

Содержание статьи

Всё содержаниеМожно ли в Альфа-Банке оформить овердрафт

Да, но сделать это могут только компании и индивидуальные предприниматели. Физические лица, даже если они давно являются клиентами Альфа-Банка, не смогут оформить овердрафт даже на 1 000 рублей.

Овердрафт — это возможность уйти в минус по счету, но только в пределах лимита, одобренного банком. Это не просто услуга, а разновидность кредита, который выдают на короткий срок — например, на 1-2 месяца.

В отличие от обычного кредита, овердрафт нельзя погашать частями. Как только на вашу карту поступят деньги, Альфа-Банк сразу спишет задолженность. При этом проценты начисляются не на весь лимит овердрафта, который был одобрен, а только на ту часть, что вы потратили.

Например, вы — индивидуальный предприниматель и поставляете посуду в магазины. Вам нужно закупить товар у производителя на 300 000 рублей и доставить его, но у вас есть только 250 000 рублей. Оплата от предыдущего покупателя придет только через неделю: образовался кассовый разрыв. Что делать? Чтобы работа шла без перебоев, вы можете воспользоваться овердрафтом: купить посуду и уйти в минус на 50 000 рублей, а когда получите прибыль, долг автоматически спишут со счета.

Это полезная функция на случай непредвиденных трат — выгоднее и надежнее, чем займы в МФО и быстрее, чем банковские кредиты. Овердрафты предлагают разные организации, но одни из самых выгодных условий — у Альфа-Банка.

Условия овердрафта в Альфа-Банке

Альфа-банк предоставляет овердрафт только предпринимателям и юрлицам. К ним есть определенные требования:

- ИП: от 18 лет, гражданин РФ, зарегистрирован от 9 месяцев на момент подачи заявки в банк, поручительство не требуется

- Юрлицо: бизнес ведется от 9 месяцев на момент обращения в банк, нужны поручители — один или несколько учредителей компании, у которых доля в уставном капитале более 50%

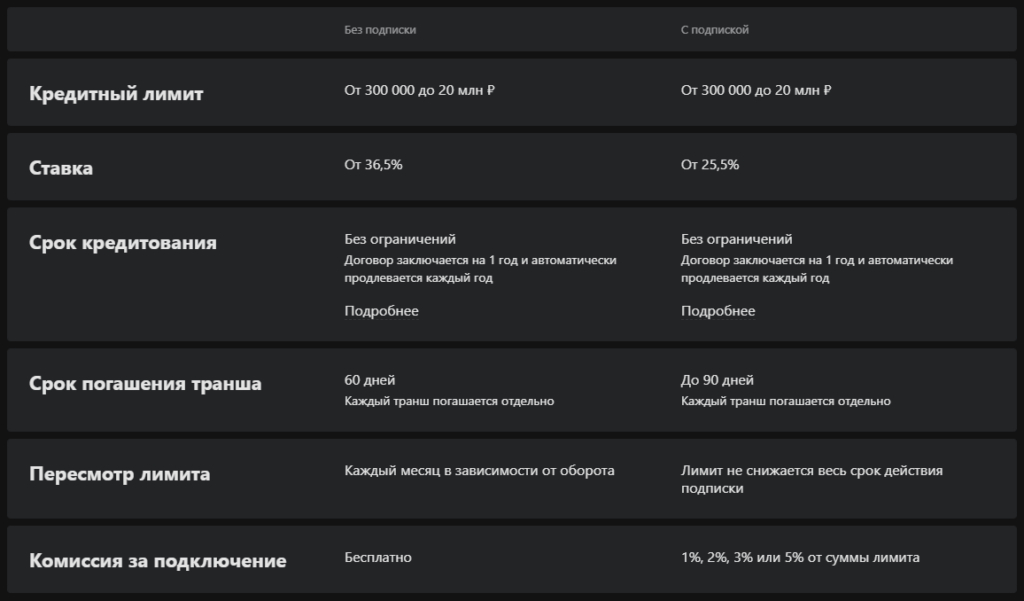

Договор заключают на 12 месяцев без залога. Лимит кредитования: минимум — 300 000 рублей, максимум — 20 000 000 рублей. Процентная ставка — от 25,5% годовых. Она, как и лимит овердрафта, рассчитывается индивидуально для каждого клиента в зависимости от масштаба бизнеса, объема трат и доходов.

Если вам подключили овердрафт в Альфа-Банке, то в течение года можно брать бесконечное количество траншей, но в пределах одобренного лимита. Что это значит?

Транш — это трата денег по овердрафту («уход в минус»): вы можете потратить либо все сразу, либо часть доступной суммы. Таких траншей можно совершать сколько угодно, пока действует договор и вы не исчерпали лимит.

Каждым траншем можно пользоваться максимум 60 дней, а проценты начислят только на потраченную сумму и только за те дни, в которые вы пользовались деньгами. Допустим, ваш лимит — 500 000 рублей, вы потратили из овердрафта 200 000 рублей и вернули долг через 10 дней. Значит, проценты начислят не на всю сумму одобренного овердрафта, а только на те 200 000 рублей, что вы потратили.

Процентная ставка и другие условия по овердрафту могут измениться. Актуальную информацию ищите на сайте банка

Как работает подписка на овердрафт

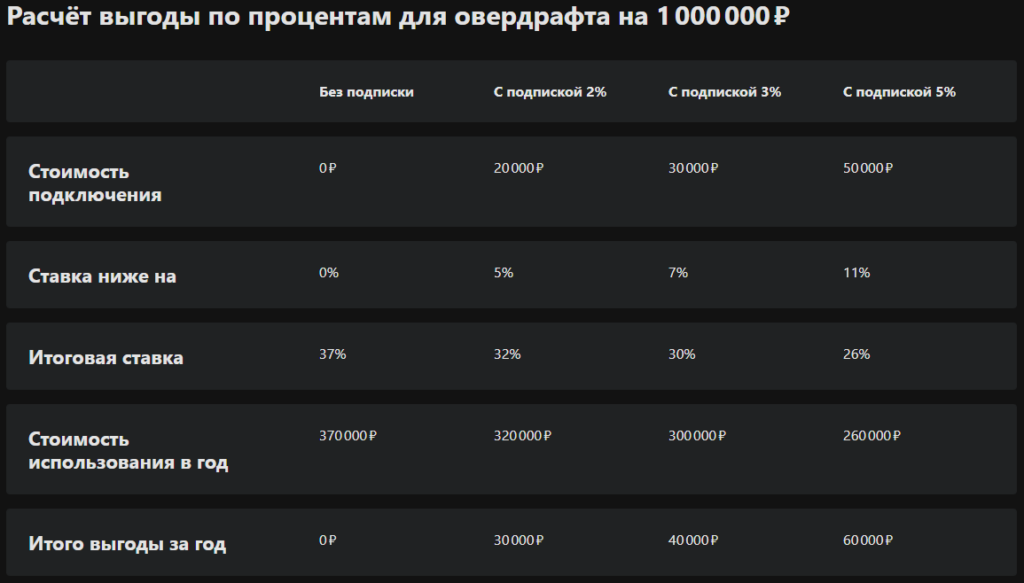

Альфа-Банк предлагает подписку на овердрафт — она позволяет ИП и компаниям экономить, если они часто пользуются услугой. Выглядит это так: предприниматель покупает подписку при оформлении договора и получает более низкую процентную ставку. Срок погашения транша увеличивается с 60 до 90 дней.

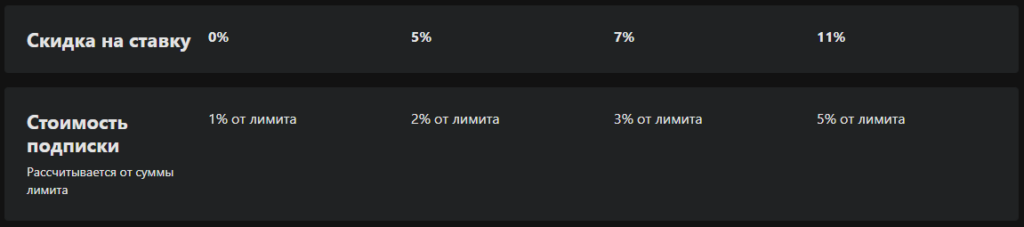

Чем больше скидка на ставку, тем дороже подписка. Вы платите 2%, 3% или 5% от размера лимита и получаете скидку в 5%, 7% или 11% соответственно.

Вот как это выглядит на конкретном примере:

Как подключить овердрафт в Альфа-Банке

Поскольку овердрафт — не просто услуга, а вид кредитования, клиенты не могут самостоятельно подключить его в личном кабинете: сначала нужно получить одобрение банка.

Как это сделать:

- Заполните заявку на сайте и дождитесь, пока с вами свяжется менеджер — он уточнит нужные данные и ответит на вопросы.

- Заполните анкету: информацию о юрлице или ИП, согласие на запрос кредитной истории в БКИ и сведения о кассовых расчетах.

- Дождитесь решения банка.

- Если кредит одобрили, предоставьте нужные документы.

- Подпишите договор с банком.

Что касается документов, то Альфа-Банк при подключении овердрафта запрашивает:

- Копии паспортов всех, кто участвует в сделке (учредители, директора фирмы)

- Информацию о финансовом состоянии заемщика

- Для ОАО или ЗАО (ПАО) — выписку из реестра акционеров или владельцев именных ценных бумаг (действительна 1 месяц)

- Если есть кредиты: копии кредитных договоров от заемщика и поручителей или справку из банка (с суммой долга, размером и сроком платежей)

Как пользоваться овердрафтом

Представим, что вам одобрили овердрафт с лимитом 700 000 рублей — столько можно занимать у банка в течение года. Чтобы пользоваться этой суммой, не нужно подавать заявки каждый раз. Вы просто расплачиваетесь со счета, и, если своих средств на нем не хватает, автоматически «уходите в минус» по овердрафту. Так можно делать сколько угодно раз, пока не исчерпается лимит.

Каждый раз, когда вы тратите деньги по овердрафту, вы берете транш, то есть в долг. У каждого транша есть срок погашения — 60 дней. Если оформить подписку, то погасить долг можно за 90 дней. Проценты будут начислять только на ту сумму, что вы потратили, и только за тот период, в который вы пользовались деньгами. Для каждого транша они рассчитываются отдельно.

Оплата происходит автоматически: когда вам на счет поступят деньги, проценты и сумма долга спишутся. Списывать средства будут не за все транши, что у вас накопились, а в порядке очередности: сначала оплатите первый, а при следующем поступлении денег — второй, и так далее.

Рассмотрим конкретный пример, чтобы было проще понять принцип работы:

Вам, как ИП, одобрили овердрафт с лимитом в 700 000 рублей. На вашем счете есть личные средства — 500 000 рублей.

- Вам нужно срочно оплатить заказ, который стоит 700 000 рублей. Вы оплачиваете его со счета, к которому подключен овердрафт. У вас списываются 500 000 рублей из личных средств и 200 000 рублей — по овердрафту. Это ваш первый транш, с этого момента есть 60 дней на его оплату. Например, если взяли транш 10 марта, то вернуть нужно 8 апреля.

Итого:

Ваши средства — 0 рублей

Долг — 200 000 рублей плюс проценты

Еще доступно с овердрафтом — 500 000 рублей

- Вам все еще не пришли деньги, но нужно оплачивать следующий заказ — на 400 000 рублей. Вы снова платите по овердрафту. Это уже второй транш, на его оплату также дают 60 дней. Допустим, вы взяли его 1 апреля, значит вернуть нужно 30 мая:

Итого:

Ваши средства — 0 рублей

Долг — 600 000 рублей плюс проценты

Еще доступно с овердрафтом — 100 000 рублей

Представим, что вы получаете на счет прибыль от обеих заказов — 800 000 рублей. Итого 600 000 рублей и начисленные проценты сразу уйдут в счет овердрафта. Отдельно оплачивать ничего не нужно — Альфа-Банк спишет деньги автоматически. Если бы вы получили меньше — например, 400 000 рублей, то вся сумма ушла бы на погашение овердрафта, а остаток списался потом — при следующем пополнении счета.

На что нельзя тратить лимит

У овердрафта, в отличие от обычного кредита, не бывает конкретной цели, но есть ограничения:

За счет овердрафта можно:

- Оплатить оборудование, сырье, необходимые товары для заказов или производства

- Оплатить коммунальные услуги, налоги или аренду помещения

- Рассчитаться с сотрудниками: перечислить зарплату или командировочные

Что запрещено делать с овердрафтом:

- Снимать наличные или переводить деньги на карту

- Покупать ценные бумаги, приобретать или погашать векселя или паи инвестиционных фондов

- Выплачивать дивиденды

- Вкладывать средства в уставные капиталы

- Оплачивать долги перед банком или государством (налоги, сборы)

- Предоставлять и погашать займы, кредиты или лизинг

- Оплачивать инкассовые поручения

- Погашать финансирование от третьих лиц

Просрочка по овердрафту в Альфа-Банке

Если индивидуальный предприниматель не погасит задолженность по овердрафту, Альфа-Банк начислит неустойку. Как и в случае с кредитами, банк может передать долг коллекторскому агентству или обратиться в суд, а затем к приставам.

Не важно, закрыл ли человек бизнес: даже если он снялся с учета в качестве индивидуального предпринимателя, долги перешли на него как на физическое лицо. Значит, он все равно должен погасить задолженность по овердрафту.

Если такой возможности нет, можно связаться с Альфа-Банком и обсудить условия реструктуризации. Возможно, кредитор согласится отсрочить дату погашения, но надеяться только на это не стоит. Во-первых, никто не гарантирует, что Альфа-Банк пойдет на уступки, особенно когда речь идет об овердрафте. Во-вторых, долг никуда не денется — даже если отсрочку и одобрят, возвращать его все равно придется.

Единственный способ не платить задолженность по овердрафту — оформить банкротство. Тогда спишут долги не только перед Альфа-Банком, но и другими кредиторами, которые у вас есть, а исполнительные производства закроют. Узнать, что необходимо для процедуры и с чего начать подготовку к банкротству, вы всегда можете на бесплатной консультации у юристов компании «Финансово-правовой альянс».

FAQ: отвечаем на частые вопросы

-

Как подключить овердрафт в Альфа-Банке?

-

Какие документы нужны для овердрафта?

-

Какой процент у овердрафта в Альфа-Банке?