Раньше, чтобы скопить деньги, люди кидали монетки в копилку или бережно откладывали купюры в книгу. Конечно, и сейчас можно использовать традиционные методы, но гораздо удобнее — копить онлайн, ведь многие получают зарплату на карту и почти не используют наличные.

Мы узнали, какие онлайн-копилки есть в популярных банках: Сбере, ВТБ, Совкомбанке и Альфа-Банке. И рассказываем, как правильно откладывать деньги, чтобы приумножить свои сбережения.

Содержание статьи

Всё содержаниеЧто такое копилка в банке

Копилка в банке — это сервис, который автоматически откладывает часть ваших денег на отдельный счет и начисляет на них процент. Фактически это накопительный счет, у которого есть дополнительные возможности: автоматическое пополнение, округление покупок, накопительные марафоны, копилки под конкретные цели и другие «фишки» — в зависимости от банка.

Смысл копилки в том, чтобы не держать все деньги на одном счете. Отдельный счет создает психологическую границу — и накопить на отпуск, подарок близким или финансовую подушку становится заметно проще.

У копилки в банке есть несколько преимуществ:

- Контроль расходов и планирование бюджета. Когда деньги хранятся скопом на одном счету, привязанном к основной карте, управлять ими сложно. Стоит только распределить доходы по разным счетам — и финансовая картина становится более понятной. Сиюминутные расходы сводятся к минимуму, когда перед глазами важные цели.

- Мотивация. Стоит только начать откладывать понемногу в копилку, как сразу повышается мотивация «добить» цель, регулярно добавляя деньги на мечту. В некоторых приложениях можно указать сумму и срок, это добавляет азарта и ускоряет процесс накопления.

- Доход в виде процентов от банка. Даже если вы откладываете небольшие суммы, банки начисляют процент на остаток. Мелочь, а приятно.

- Автоматическое пополнение. Можно автоматизировать пополнение копилки и не заниматься переводом средств со счета на счет вручную. Например, настроить округление покупок. Подробнее о способах автопополнения расскажем дальше.

Как работает автоматическое пополнение копилки

Принцип такой: деньги сами копятся на счету без ваших усилий. Есть разные форматы, разберем основные.

Периодическое списание фиксированной суммы. Например,

Списание процента от доходов. Если на карту пришла зарплата, аванс, отпускные или просто близкие люди перевели деньги на день рождения — с каждого такого поступления будет уходить определенный процент в копилку, например, 10% от суммы.

Списание процента от расходов. Представим, что за день вы оплатили картой покупки в общей сложности на 4 300 рублей. И поставили автопополнение копилки в размере 10% от расходов. Тогда 430 рублей с карты спишется в копилку.

Округление трат. При каждой покупке по карте сумма округляется до целых единиц, и разница между реальной стоимостью и округленной суммой отправляется в копилку. Например, покупка на 625 рублей округлится до 700. А разница в 75 рублей уйдет на накопления.

Накопительные марафоны. Подобная программа есть в Сбербанке — «52 недели». Суть в следующем: сумма взноса постепенно увеличивается каждую неделю. В первую неделю вы откладываете, предположим, 50 рублей, во вторую — 100 рублей и так далее, к концу года накапливая значительную сумму.

Копилка, накопительный счет и вклад — в чем отличия

Обычно копилкой называют накопительный счет, реже — вклад.

Накопительный счет — это отдельный счет (не основной) с возможностью пополнения и вывода средств без ограничений. Это значит, что вы можете пополнять его самостоятельно хоть каждый день и брать оттуда деньги тоже в любой момент. Еще можно настроить автопополнение.

За хранение средств на накопительном счету банк начисляет проценты на остаток — ежедневный или ежемесячный. При выводе средств полученный доход от процентов не теряется — в этом преимущество и отличие накопительного счета от вклада.

Вклад — это тоже отдельный счет, где хранятся деньги под проценты. Но, в отличие от накопительного, условия по вкладу не такие гибкие. Зато доходность выше. При грамотном размещении денег на проценты со вклада даже можно жить.

Обычно вклад выбирают для накоплений на долгосрочные цели — например, на ремонт, который запланирован через год. Потому что снимать деньги в любой момент раньше окончания срока не получится — сгорит доход.

Нагляднее о различиях накопительного счета и вклада — в таблице.

| Основание | Накопительный счет | Вклад |

| Срок | Бессрочный | От 3 месяцев до нескольких лет |

| Доход (%) | Примерно от 6 до 14% годовых | Примерно от 13 до 17% годовых |

| Минимальная сумма | Любая, от 1 рубля | От 10 000, в некоторых банках от |

| Пополнение и снятие | В любой момент без потери дохода | Бывают пополняемые вклады — условия пополнения отличаются в разных банках, а при досрочном снятии средств часть процентов сгорает |

Какой способ накопления денег в банке лучше

Выбор лучшего способа накопления в банке зависит от трех факторов:

- Как быстро вы хотите накопить.

- Планируете ли часто пользоваться деньгами со счета.

- Готовы ли рисковать ради возможности заработать больше.

И вот три стратегии накопления для разных целей.

Если вы планируете откладывать регулярно небольшие суммы и хотите иметь быстрый доступ к деньгам, вам нужен накопительный счет. Примеры: создание финансовой подушки, откладывание денег на подарки, билеты, путешествия. Или распределение регулярных расходов: например, откладывание на оплату коммунальных услуг, учебы или абонемента в фитнес.

Когда есть крупная сумма, которую вы хотите вложить и не трогать в ближайшие 1–2 года, вам нужен вклад с фиксированной ставкой. Если планируете время от времени добавлять деньги, рассмотрите пополняемый вариант. Примеры: накопления на первый взнос по ипотеке, покупку автомобиля или ремонт в строящемся жилье.

Если есть свободные средства и долгосрочная цель (на 5–7 лет и более), выгоднее — инвестировать. Этот способ может принести наиболее высокий доход, но необходимо внимательно разобраться в нюансах инвестирования и быть готовыми к риску.

Где самая выгодная копилка и какой доход можно получить

Оптимальная стратегия — открыть накопительный счет с высокой ставкой, где не будет сложных условий по обороту и дорогих подписок. Поясним.

В 2026 году банки обещают, на первый взгляд, выгодные предложения, упоминая в рекламе ставку по накопительному счету до 13–15%.

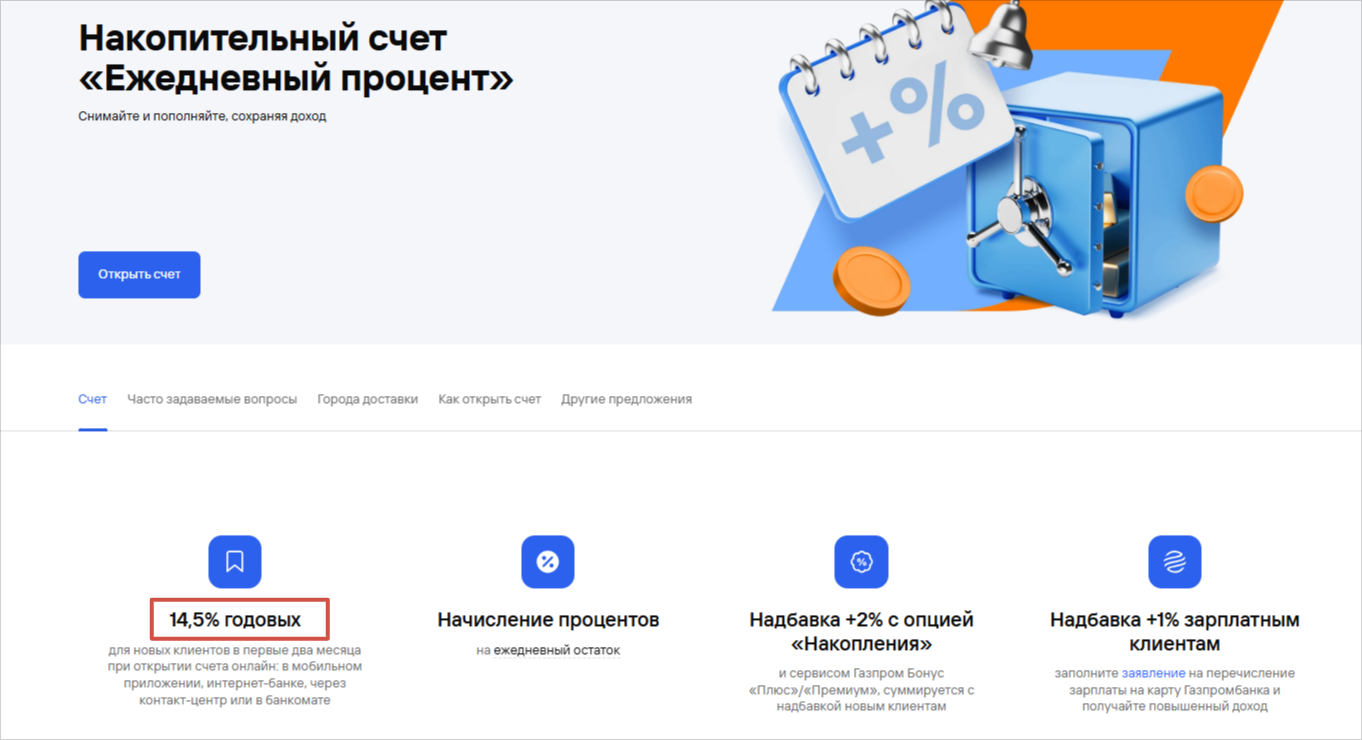

Например, Газпромбанк гарантирует 14,5% годовых на ежедневный остаток по счету новым клиентам при соблюдении ряда условий.

Cкриншот: gazprombank.ru

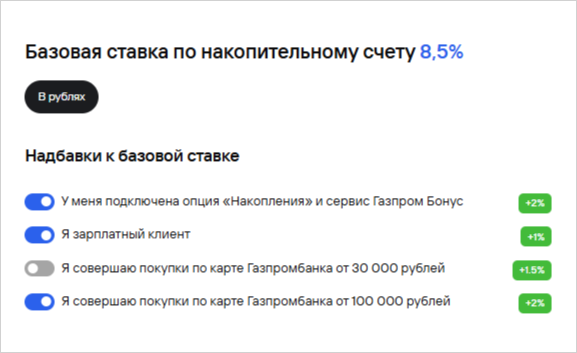

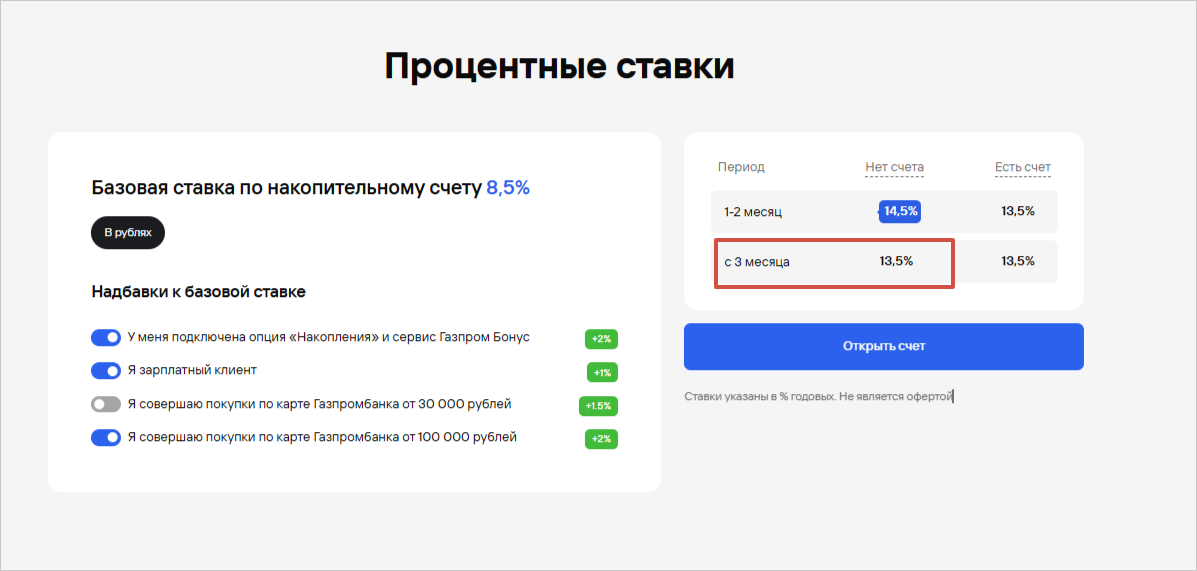

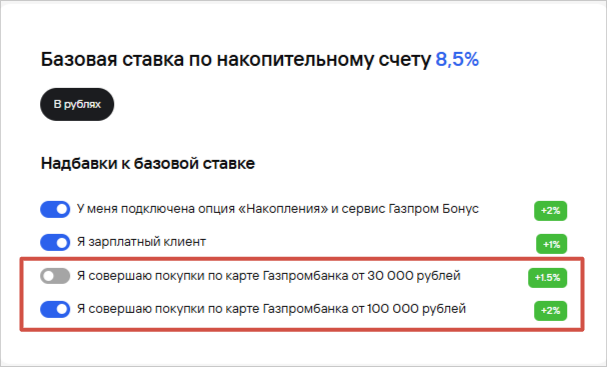

Если спуститься ниже, то можно увидеть все требования для получения заветной ставки. Их немало. Если соответствовать не получается, ставка будет базовой — в данном случае 8,5% — что выглядит уже не так привлекательно.

Cкриншот: gazprombank.ru

Ниже — 4 критерия, на которые нужно обратить внимание при выборе накопительного счета.

1. Ставка и срок ее действия (промо-период). Высокая ставка обычно действует недолго, два месяца в примере с Газпромбанком. С третьего месяца процент будет меньше.

Cкриншот: gazprombank.ru

2. Требования по активности. Часто для сохранения высокой ставки нужно совершать определенное количество транзакций по привязанной карте или тратить определенную сумму в месяц. Если вы не выполняете условия, доходность падает.

Cкриншот: gazprombank.ru

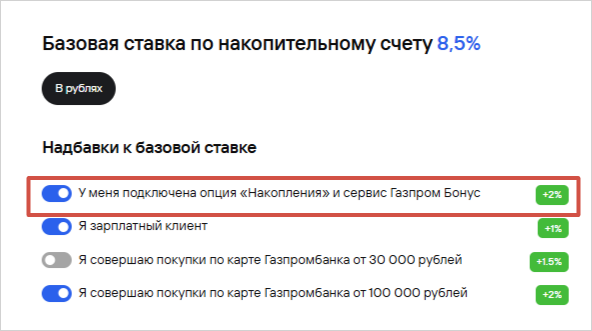

3. Платная подписка. Подключение дополнительных опций дает право на повышенный доход. Нет подписки — нет привилегий. Выгодно ли платить за премиум-статус и дополнительные «плюшки» по 100–300 рублей в месяц — решать вам. При больших оборотах по карте или весомой сумме на накопительном счету это может принести действительно хороший доход.

Cкриншот: gazprombank.ru

4. Условия начисления процентов. Самый прозрачный и удобный вариант — начисление процентов на ежедневный остаток с ежемесячной капитализацией. Простыми словами, банк смотрит на сумму, которая у вас лежит на счету в 00:00 каждый день, и начисляет на нее %. Размер процента можно рассчитать, если поделить годовую ставку на 365 дней. Доход поступает на счет раз в месяц. Некоторые банки начисляют проценты только на минимальный остаток за месяц, что менее выгодно.

Чтобы найти выгодную копилку, мало просто сравнивать проценты. Нужно подбирать для себя подходящие условия, учитывая планируемые траты и суммы остатка по счету.

Как устроены копилки в разных банках

Объясняем, как работают копилки в Сбербанке, Совкомбанке, Альфа-Банке и ВТБ в 2026 году.

Сбербанк

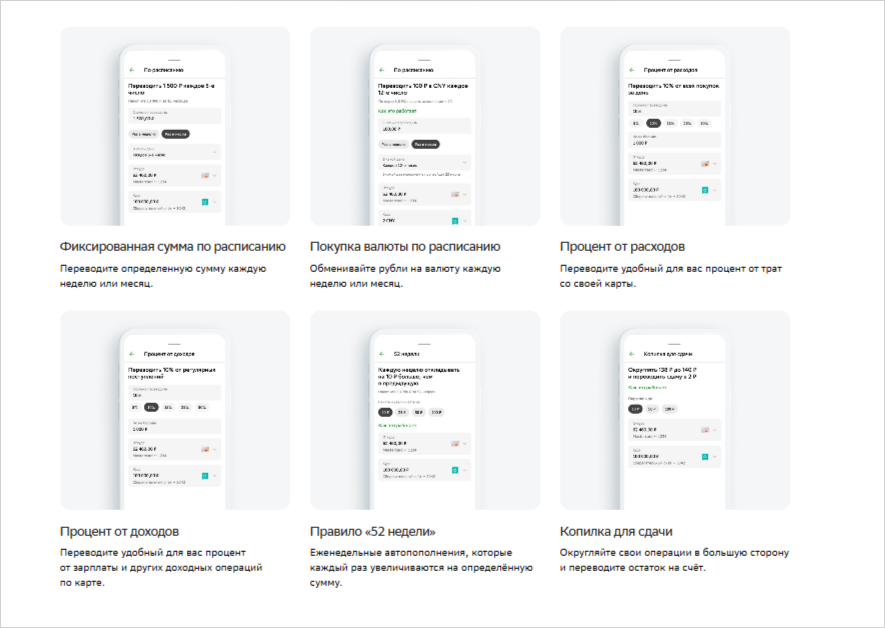

Копилка реализована через сервис «Автонакопления» в «Сбербанк Онлайн». Можно бесплатно подключить любую функцию, чтобы деньги автоматически перечислялись в копилку. Например, установить:

- Фиксированную сумму.

- Процент от поступлений.

- Процент от трат.

- Округление покупок.

- Марафон «52 недели».

Скриншот: sberbank.ru

Вы сами выбираете, где будут копиться деньги: на вкладе, счете (накопительном или сберегательном) или на специальной вкладке «Цель».

Вкладка «Цель» создается внутри накопительного счета. Это удобно — можно открыть один счет и копить по отдельности на отпуск, новый холодильник и подарок маме.

На заметку: Условия предоставления услуги «Автонакопление»

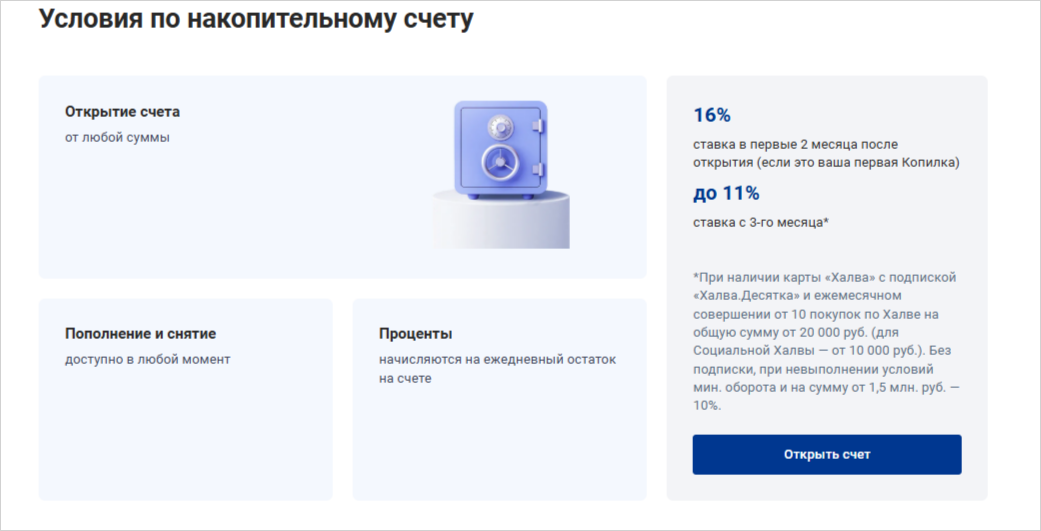

Совкомбанк

В Совкомбанке представлена «Онлайн-копилка» — это накопительный счет с возможностью автопополнения. Настраивается через приложение карты «Халва».

Повышенный доход действует в рамках специальных условий с ограничениями по сумме.

Скриншот: sovcombank.ru

На заметку: Условия накопительного счета «Онлайн-копилка»

Альфа-Банк

В Альфа-Банке работает сервис «Копилка до зарплаты». Использовать его могут только зарплатные клиенты банка. Работает это так: вы подключаете копилку и устанавливаете любой процент (от 5 до 100%), который будет автоматически уходить с любых поступлений от работодателя на ваш накопительный счет. Считаются: зарплата, аванс, премии, отпускные.

Средства размещаются на накопительном счете с начислением процентов на ежедневный остаток.

На заметку: Условия накопительного Альфа-Счета

ВТБ

ВТБ предлагает накопительный счет с возможностью настройки автонакоплений: пополнения с зарплаты или фиксированного пополнения в установленную дату.

Для клиентов, которые ранее открыли счета «Копилка» или «Сейф» (в 2026 году открыть нельзя), доступно автопополнение от суммы расходов по карте.

Копилка подключается через мобильное приложение банка «ВТБ Онлайн».

На заметку: Условия накопительного ВТБ-Счета

Что такое инвесткопилка

Это инструмент, сочетающий в себе накопительный и инвестиционный счета. Принцип работы такой:

-

Вы пользуетесь своей обычной картой и настраиваете автонакопления, например, с зарплаты, или откладываете деньги вручную, когда посчитаете нужным.

-

Эти суммы не просто будут там лежать, как на накопительном счету, а станут «работать» и приносить доход (но не всегда). Банк использует ваши сбережения как брокер, вкладывая их в биржевые фонды. А фонды, в свою очередь, инвестируют ваши средства — например, в ценные бумаги или золото. Плюс в том, что вам не нужно разбираться в инвестициях и вникать во все тонкости — банк все сделает сам.

-

Вы получаете доход, если активы, в которые вложены ваши средства, растут в цене. Но этого может и не случиться — тогда есть риск лишиться части накоплений.

Кроме того, что доходность не гарантирована, есть и еще один риск инвесткопилки — средства в ней не застрахованы, как на накопительном счету или вкладе. Если с банком что-нибудь случится, например, он разорится и закроется, то вы можете потерять накопленные деньги.

FAQ: отвечаем на частые вопросы

-

В каком банке выгоднее копить деньги?

-

Можно ли вывести деньги из копилки Сбербанка?

-

Что такое «копилка для округления сумм»?