Представьте, что одолжили коллеге 30 000 рублей под расписку. Сроки давно вышли, а должник отказывается платить. Вы идете с распиской в суд, и тут выясняется, что она составлена неправильно и не имеет юридической силы.

Чтобы не оказаться в такой ситуации, важно соблюдать правила составления расписки — особенно если пишете ее от руки и не заверяете у нотариуса.

Рассказываем, как правильно написать расписку о долге, имеет ли она юридическую силу и примет ли ее суд в качестве доказательства.

Содержание статьи

Всё содержаниеИмеет ли расписка юридическую силу

Для начала выясним, что такое расписка в получении денег и чем она отличается от договора займа.

Расписка — это документ, фиксирующий факт передачи денег. Получается, цель та же, что и у договора займа. Но у расписки односторонний характер: ее подписывает только заемщик. Тем самым он подтверждает, что получил в долг определенную сумму денег и обещает вернуть ее в установленный срок. В отличие от расписки, договор займа подписывают оба участника: один обязуется дать деньги, а другой — погасить задолженность, когда придет время.

Второе отличие в том, что расписка — менее формальный документ. В ней нет подробного описания условий сделки: прав и обязанностей сторон, ответственности за нарушения, порядка разрешения споров — хотя никто не запрещает их добавить. Расписку часто даже не печатают, а пишут от руки.

Отсюда возникает закономерный вопрос: имеет ли юридическую силу такой неофициальный документ? Ответ — в пункте 2 статьи 808 Гражданского кодекса: да, долговая расписка является доказательством займа и обладает законной силой. Значит, ее можно использовать в суде для подтверждения передачи денежных средств.

Если должник не вернет деньги, займодавец сможет пойти в суд и предъявить оригинал расписки в качестве доказательства. При условии, что документ оформлен правильно и содержит всю необходимую информацию, суд, вероятно, удовлетворит просьбу о взыскании долга.

Расписка о получении денег не заменяет договор займа, а дополняет его. Но в некоторых случаях ограничиваются только одним из этих документов. Все зависит от суммы долга:

-

Если больше 10 000 рублей, письменный договор займа обязателен. Расписка служит полезным дополнением к нему: подтверждает, что деньги действительно передали.

-

Если меньше 10 000 рублей, достаточно одной расписки.

Если одна из сторон — организация, договор займа составляют в письменном виде в любом случае, какой бы ни была сумма.

Если расписка написана от руки

Рукописный документ выглядит не так солидно, как напечатанный, но это не лишает его правовой силы. Расписка, написанная от руки, в суде является точно таким же доказательством передачи денег, что и договор займа. Если требуется установить подлинность расписки, проводят почерковедческую экспертизу. Она подтверждает, что документ — не подделка.

В случае написания расписки от руки убедитесь, что почерк разборчивый, иначе суд может ее не принять. Не рекомендуется использовать гелевые или капиллярные стержни: чернила быстро выцветают, и к моменту обращения в суд может оказаться, что текст невозможно прочитать. Надежнее писать обычной шариковой ручкой.

Имеет ли юридическую силу расписка, не заверенная нотариусом

Важные документы положено заверять у нотариуса. Специалист устанавливает личности сторон, подтверждает их дееспособность, разъясняет последствия сделки и проверяет, нет ли ошибок.

Расписка о получении денег по закону не требует обязательного нотариального заверения. Простой письменный документ полностью соответствует требованиям ГК РФ и имеет юридическую силу. И все-таки будет не лишним заплатить за подпись нотариуса, особенно в случае большой суммы. Если дело дойдет до суда, обладателю заверенного документа будет проще доказать свою правоту. К тому же специалист проверит, правильно ли расписка составлена, что исключит риск ошибок.

Поэтому в вопросе нотариуса исходите из соотношения затрат и рисков. Если сумма крупная, а к заемщику нет стопроцентного доверия, стоит подстраховаться подписью нотариуса. Если же долг небольшой, можно не переплачивать и обойтись без заверения. Тем более, подчеркнем: расписка обладает полной юридической силой, даже если в ее оформлении не участвовал нотариус.

Как написать расписку, чтобы она имела юридическую силу в суде

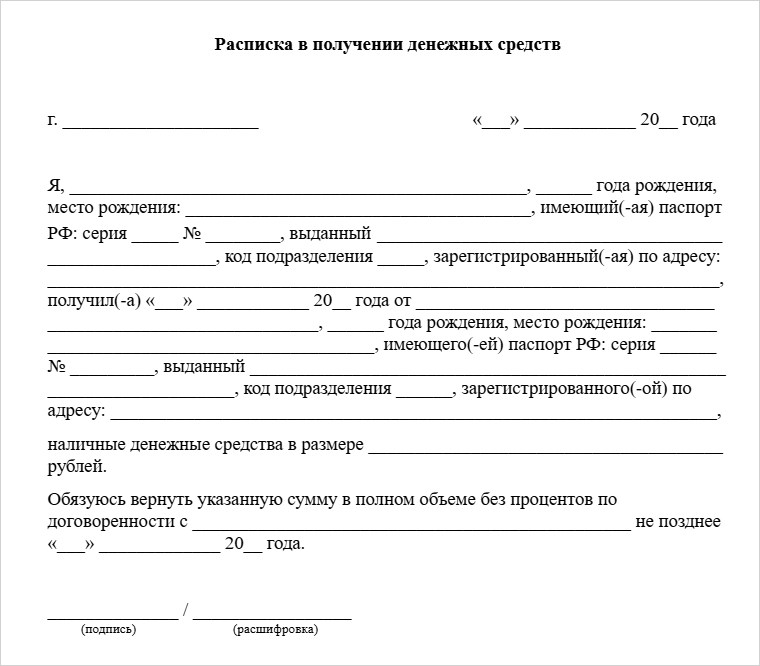

Доказательством в суде может служить только правильно составленная и оформленная долговая расписка. Хотя у документа нет строгой формы, есть требования к его содержанию. Вот что обязательно нужно включить в расписку:

- ФИО заемщика и займодавца полностью.

- Паспортные данные обеих сторон: серия, номер, кем и когда выдан документ.

- Адреса постоянной регистрации и фактического проживания, если они различаются. Это важно для направления судебных уведомлений, если дело дойдет до иска.

- Суть займа, то есть указание на факт передачи денег. Формулировка должна быть четкой и недвусмысленной. Например: «… получил от (ФИО займодавца) денежные средства в размере (сумма) в полном объеме в момент подписания настоящей расписки».

- Сумма займа. Ее нужно написать дважды: цифрами и прописью. Например: «100 000 (сто тысяч) рублей 00 копеек».

- Срок возврата. Напишите точную дату, например: «до 31 декабря 2025 года». Если в расписке не указан срок, согласно ст. 810 ГК РФ, должник обязан вернуть деньги в течение 30 дней после того, как займодавец предъявит письменное требование.

- Проценты. При их наличии укажите размер и порядок уплаты — ежемесячно, в момент погашения долга или как-то иначе. Если долг беспроцентный, так и напишите. Имейте в виду: займы на сумму до 100 000 рублей между физическими лицами, в том числе ИП, по умолчанию считаются беспроцентными, если в договоре или расписке ничего не сказано о процентах.

- Способ передачи денег — не обязательный, но желательный пункт. Укажите, в каком виде заемщик получил сумму: наличными или переводом. В первом случае полезно привлечь свидетелей, во втором — написать реквизиты карты или счета, а в подтверждение перевода сохранить чек.

- Полные ФИО, паспортные данные, адреса и подписи свидетелей, если они есть. Это не строгое требование, но свидетели еще раз подтверждают законную силу расписки.

- Собственноручная подпись заемщика. Она должна полностью совпадать с паспортной. Рядом с подписью необходима расшифровка.

- Дата подписания документа.

В каких случаях долговая расписка утрачивает юридическую силу

Все ошибки, при которых расписка о задолженности теряет силу, делятся на три группы.

Документ теряет силу

Это критические недостатки, из-за которых расписку, написанную от руки или распечатанную, не примут в суде:

-

Отсутствие суммы займа. Если в документе не указано, сколько денег получил заемщик, она теряет юридическую силу. Суд откажет во взыскании, поскольку размер долга не определен.

-

Составление недееспособным лицом. Если в момент написания расписки человек не осознавал своих действий — например, из-за психического расстройства, алкогольного или наркотического опьянения, — документ могут признать недействительным через суд.

-

Составление под принуждением. Если должник докажет, что подписал расписку под воздействием угроз, насилия, обмана или кабальных условий, сделку признают недействительной. В этом случае заемщику не придется возвращать долг.

Сложно использовать в суде

Есть ошибки, которые не делают расписку недействительной, но уменьшают ее доказательную силу:

-

Отсутствие подписи заемщика. Без нее расписка — просто листок бумаги с текстом, ведь невозможно подтвердить, что деньги в долг получил именно этот человек. Спасти ситуацию могут только другие неоспоримые доказательства, например, видеозапись, показания свидетелей, скрины переписки с заемщиком.

-

Неточные или неполные паспортные данные, неразборчивый почерк. Если из расписки непонятно, кто именно брал деньги, суд может не принять ее как доказательство. Ту же проблему создает неразборчивая подпись без расшифровки. В таком случае не обойтись без почерковедческой экспертизы.

-

Незаверенные исправления, помарки и дописки. Если вносите изменения в документ, обязательно ставьте пометку «Исправленному верить» или «Исправлено» и подписи обеих сторон. Иначе у суда могут возникнуть сомнения: не является ли расписка поддельной.

Технические ошибки

Это ошибки, которые усложняют взыскание долга в суде, но не влияют на юридическую силу расписки. Частая проблема — несовпадение суммы долга в цифрах и прописью. В этом случае суд отдаст предпочтение прописному варианту.

Сколько лет действует долговая расписка

Документ действует 3 года. Это общий срок исковой давности согласно ст. 196 Гражданского кодекса РФ. Но возникает вопрос: с какого момента считать эти самые 3 года, чтобы предъявить расписку в суде? Зависит от ее содержания:

-

Если в расписке указана дата возврата денег, отсчет начинается с первого дня просрочки.

-

Если дата возврата не указана, считать нужно с

31-го дня после письменного требования от займодавца погасить долг.

Важный момент: срок исковой давности можно обнулить. Если заемщик признает долг, отсчет начнется заново. Признанием долга считается просьба об отсрочке или, например, частичное погашение с прямым указанием на признание остальной части задолженности.

Можно ли оспорить расписку в суде

Да, в некоторых случаях расписку можно оспорить, но нужны веские основания. Суд признает расписку недействительной, если должник докажет, что он:

| Основание | Что предстоит доказать | Закон |

| Не получал денег | Займодавец не передавал сумму, о которой идет речь в расписке | |

| Подписал под давлением | Угрозы, насилие, обман | |

| Не осознавал, что делает | Психическое расстройство, алкогольное опьянение, другое состояние | |

| Сделка незаконна | Займ оформлен на заведомо нелегальную цель | |

| Фиктивная сделка | Расписка написана для вида, без намерения передать и получить деньги в долг |

Чтобы оспорить расписку по одному из этих оснований, необходимы железные доказательства. Например, переписка с займодавцем или результаты экспертизы.

Что делать, если не отдают долг по расписке

Если, несмотря на расписку, должник отказывается платить, необходимо:

-

Отправить заемщику письменную претензию. В ней необходимо указать новую дату возврата и предупредить, что за неуплатой последует судебное взыскание.

-

Обратиться с заявлением в суд. Когда долг меньше 500 000 рублей, можно подать заявление по образцу о выдаче судебного приказа. Его выносят мировые судьи, причем без заседаний. Но должник может отменить приказ в течение 10 дней, даже не объясняя причины.

Если долг больше 500 000 рублей или должник уже отменил приказ, можно подать исковое заявление в районный суд по месту жительства ответчика.

-

Получить решение суда, дождаться, когда оно вступит в законную силу, и забрать исполнительный лист — оставляем пошаговую инструкцию, как это сделать.

-

Обратиться с исполнительным листом к судебным приставам — они принудительно взыщут задолженность, или пойти в банк, где у должника открыты счета.

Если вы на стороне должника и не можете вернуть деньги, обсудите с займодавцем отсрочку или рассрочку. Поищите дополнительные источники дохода: подработку, помощь близких, продажу имущества. А если накопилось много долгов и другие варианты уже не работают, рассмотрите законный выход — оформление банкротства. В этой процедуре суд может списать кредиты, займы и другие долги, но есть условие — необходимо подтвердить свою неплатежеспособность.

Приходите на бесплатную консультацию: мы разберем вашу ситуацию и честно скажем, подходит ли ваш случай под банкротство.