С тех пор, как банкротство сделали доступным и для физических лиц, вокруг процедуры появилось множество мифов, по большей части — не имеющих ничего общего с реальностью. Один из них — это невозможность получить новый кредит после процедуры.

Разбираемся, где здесь правда: дадут ли кредит после банкротства, и в какие банки обращаться банкроту.

Содержание статьи

Всё содержаниеМожно ли взять кредит после банкротства физического лица

Да, обратиться за кредитом можно сразу после окончания процедуры. В законе нет запрета на получение новых займов гражданином, прошедшим банкротство.

Но есть важное правило: в течение 5 лет после завершения процедуры при обращении за займом банкрот обязан уведомлять кредитную организацию о своем статусе.

Банк, в свою очередь, имеет полное право учитывать эту информацию при принятии решения. И статус банкрота действительно может повлиять на одобрение, но скорее, в положительном ключе, чем в негативном:

-

Причина проста: после списания долгов у человека нулевая финансовая нагрузка и, как следствие, высокая платежеспособность.

-

В течение следующих 5 лет после банкротства гражданин не сможет повторно пройти процедуру — это еще одна гарантия для кредитора.

-

Поэтому банк, скорее, выберет заемщика без долгов и с отметкой о банкротстве, чем клиента с множеством открытых просрочек.

После банкротства можно столкнуться с предложениями помощи от так называемых кредитных доноров и частных «инвесторов». Как выглядят такие объявления и можно ли им доверять — рассказали в честном разборе.

Банки дают шанс после банкротства, но сначала дайте его себе: подумайте, точно ли вам нужен новый кредит, или есть способ обойтись без него — отложить «хотелку» или накопить самому.

Какие банки одобряют кредиты после банкротства

Найти банк, который выдаст кредит после банкротства, реально. Можно ориентироваться на программы, которые предлагают кредиторы, условия и требования к заемщикам, а также отзывы людей, уже прошедших банкротство.

Важный момент: банков, которые 100% выдадут займ после банкротства физического лица, не существует. И тут дело не в самой процедуре, а политике кредиторов, которые перед одобрением проверяют десятки факторов: от возраста и места работы потенциального заемщика до размера его заработной платы и наличия залога.

Оставляем список самых лояльных банков, где можно взять кредит после банкротства.

Совкомбанк

Шанс одобрения: ✅ выше среднего

Известен лояльностью к заемщикам с проблемной кредитной историей. Его программа «Кредитный доктор» позволяет поэтапно восстановить финансовую репутацию и поднять персональный кредитный рейтинг (ПКР).

Т-Банк и «Русский Стандарт»

Шанс одобрения: ✅ выше среднего

Судя по отзывам, они чаще остальных выдают кредитные карты клиентам с неидеальной историей и после банкротства. Правда, на большие суммы можно не рассчитывать, если нет официального трудоустройства и подтвержденного дохода.

Сбербанк

Шанс одобрения: ⚠️ средний

Тоже лояльно относится к бывшим банкротам — это подтверждают реальные кейсы. Специальных программ для граждан, оформивших банкротство, в Сбербанке нет. Но можно подавать заявки на стандартные потребительские кредиты, кредитную «СберКарту», даже ипотеку — если соответствуете действующим требованиям.

Источник: sberbank.ru

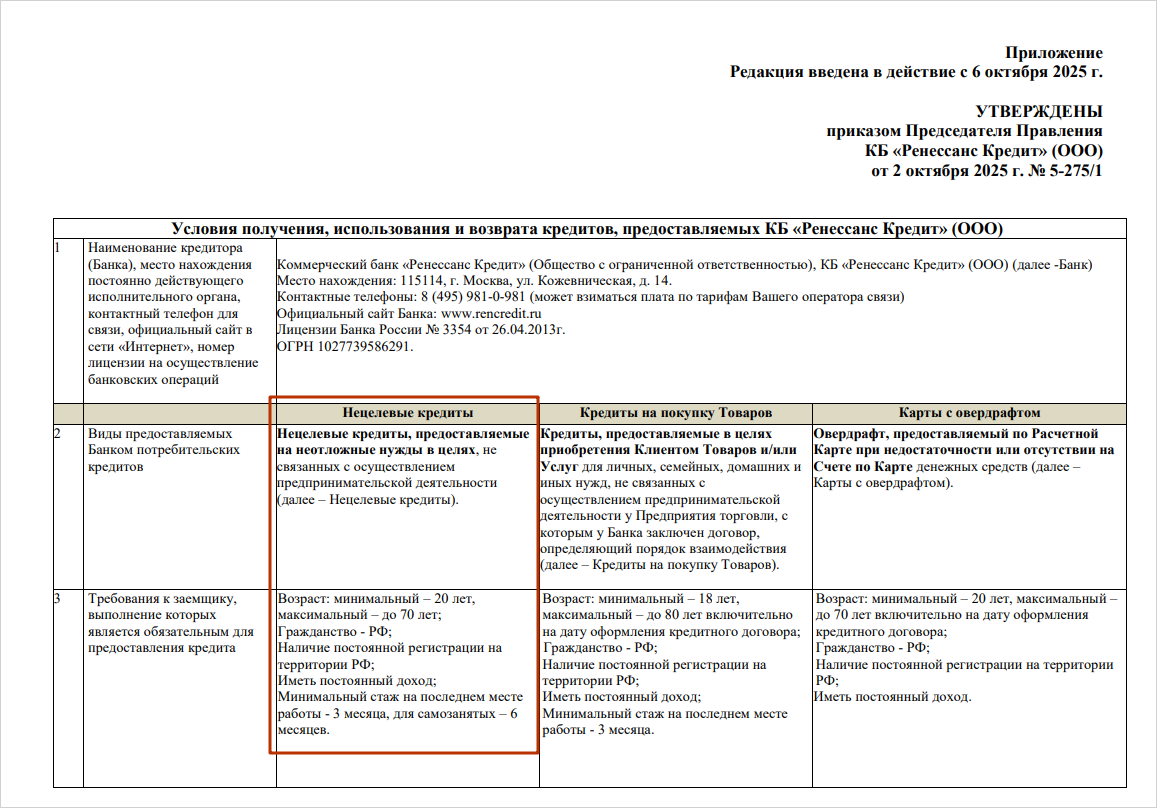

«Ренессанс Кредит»

Шанс одобрения: ⚠️ средний

Может одобрить банкроту небольшой потребительский займ и кредитную карту, по которой льготный период достигает 115 дней. Главное требование — текущая платежеспособность, но есть и другие. Например, нецелевой кредит можно получить, если трудовой стаж не менее 3 месяцев на последнем месте работы.

Источник: rencredit.ru

Почта Банк

Шанс одобрения: ⚠️ средний

Рассматривает все заявки индивидуально и может одобрить кредитную карту или небольшой кредит после банкротства. К заемщикам тоже действует ряд требований: например, гражданство РФ и отсутствие активных просроченных долгов (их и не будет — после банкротства задолженности списывают).

Источник: pochtabank.ru

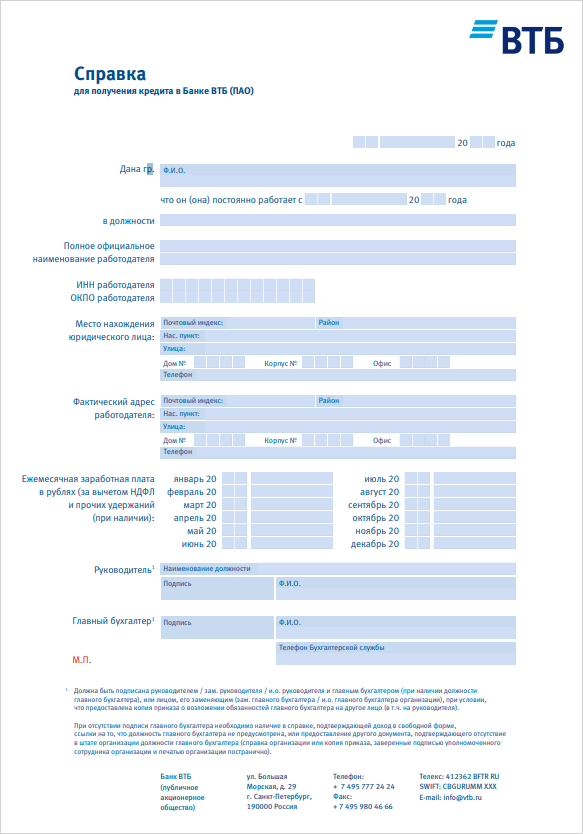

ВТБ

Шанс одобрения: 🚫 ниже среднего

Рассматривает заявки, но одобряет их нечасто — так пишут на форумах. В основном смотрит на текущий доход: чем он больше, тем выше шансы получить кредит. Предъявляет много требований к заемщикам, причем неважно, проходили они через банкротство или нет.

В качестве документа, подтверждающего доход, можно предоставить справку по форме самого ВТБ — ее заполняет работодатель.

Источник: vtb.ru

Дают ли банкротам кредитные карты

Да, кредитные карты выдают после банкротства, и их даже проще получить, чем потребительский кредит. Обычно лимит по карте не превышает 10–30 тысяч рублей. Если своевременно погашать задолженность, лимит могут постепенно увеличивать.

При этом грамотное использование кредитки — хороший способ восстановить кредитную историю. Можно укладываться в льготный период и не платить проценты. Но если опоздать с платежом, образуется просроченный долг. А на потраченную сумму вне льготного периода начисляется до 60–80% годовых. Вот почему с кредитными картами нужно быть особенно осторожным.

Некоторые банки предлагают специальные карты для улучшения кредитной истории. Например, такая программа действует в МТС Банке, и в ней можно участвовать после банкротства.

Через сколько после банкротства можно брать кредит

Закон на этот счет не ставит ограничений — формально подать заявку на новый кредит после банкротства физического лица можно сразу, как только завершится процедура. Но на практике большинство банков начинают одобрять заявки через

За крупным кредитом, если и обращаться, то желательно спустя 1–2 года после банкротства. Если в этот период вы будете вовремя погашать все финансовые обязательства (небольшие займы и долги по кредиткам, налоги, коммунальные платежи), у вас образуется хорошая кредитная история.

Главное правило — уведомлять кредитора о пройденном банкротстве в течение 5 лет. Кредитором является любой человек или организация, у которой вы берете деньги в долг. Например, банк или МФО. Если не поставить кредитора в известность, это будет считаться нарушением — тогда кредит, скорее всего, не одобрят. Скрыть факт банкротства не получится. Информация о процедуре попадает в кредитную историю и хранится в ней 7 лет.

Почему могут не выдать кредит после процедуры банкротства

-

Нулевая кредитная история. Если с момента банкротства прошло слишком мало времени, и вы не успели наработать кредитный рейтинг, это может негативно повлиять на решение банка. Проверить свою кредитную историю и рейтинг можно бесплатно дважды в год — оставляем подробную инструкцию.

-

Отсутствие официального трудоустройства. Если нет работы и стабильного дохода, будет сложно получить крупный кредит. Потому что главное для банков — это не факт самого банкротства, а ваша текущая платежеспособность. Если ее достаточно, чтобы погашать кредит и проценты по нему, заявку одобрят — утрированно, но банк будет только рад заработать.

Как повысить шансы на получение кредита

Первое и главное — найти официальный и достаточно высокий доход. Стаж от 4–6 месяцев и стабильная зарплата, подтвержденная справкой о доходах или выпиской по счету, существенно повышают привлекательность клиента в глазах банка. Есть еще несколько способов добиться одобрения:

-

Предложить залог. Если есть ценное имущество (автомобиль, недвижимость, земельный участок), их можно использовать для обеспечения обязательств перед банком.

-

Открыть в банке вклад или зарплатный счет. Логика простая: уже действующим клиентам банки предлагают более выгодные условия и чаще одобряют заявки.

-

Поработать над улучшением кредитной истории. Скажем сразу, это займет не месяц, и даже не два. Можно оформить кредитную карту с длинным льготным периодом или купить товар в рассрочку без процентов. Но только с условием, что справитесь с платежами.

-

Избегать массовых запросов. Такое поведение банки воспринимают так, словно человек находится в тяжелом положении и экстренно ищет деньги. Это повышает риски для кредитора, и, соответственно, приводит к частым отказам, которые отражаются в кредитной истории и портят ее.

-

Вовремя погашать любые долги, особенно алименты, кредиты, налоги, за коммунальные услуги и штрафы. Просрочка по любому из этих обязательств, даже оперативно погашенная, испортит кредитный рейтинг и, значит, снизит шанс на одобрение нового кредита.