Условия ипотечного кредитования можно улучшить с помощью рефинансирования. Возникает логичный вопрос, позволяют ли банки это делать второй, третий раз и чаще. Расскажем, в чем суть перекредитования, выгодно ли прибегать к этой услуге в 2026 году, допускается ли рефинансирование в том же банке, а главное — какие требования предъявляются к заемщикам и ипотеке.

Содержание статьи

Всё содержаниеЧто такое рефинансирование ипотеки

Рефинансирование означает перекредитование. Вы оформляете новый кредит, которым перекрываете текущую ипотеку. Это выгодно в периоды, когда ключевая ставка Центробанка снижается.

Чтобы разобраться в рефинансировании, нужно понимать, от чего зависят проценты в банках. На самом деле все устроено просто: Сбер, ВТБ, «Открытие» и любой другой банк берут ставку ЦБ РФ, прибавляют к ней еще несколько пунктов (свою наценку) и под получившуюся процентную ставку предлагают клиентам оформить ипотеку на квартиру или любую другую недвижимость.

Отсюда простой вывод: если снижается ставка Центробанка, значит, уменьшаются и проценты на ипотеки, потребительские займы, автокредиты.

Рефинансирование стоит сделать в случае, если условия по новому займу будут более выгодными. Услуга предполагает некоторые расходы, поэтому если процент будет таким же, как и по изначальному кредиту, никакой выгоды не будет. Финансовые эксперты говорят, что рефинансировать ипотеку стоит в том случае если новая ставка по кредиту будет минимум на 1,5-2% ниже текущей.

Выгодно ли рефинансировать ипотеку в 2026 году

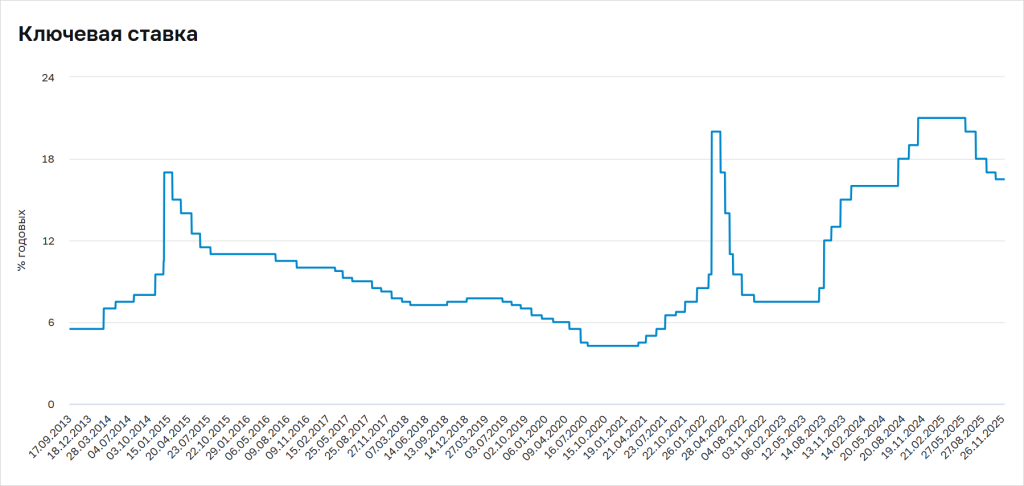

Вероятно, вы уже знаете ответ: нет, рефинансировать ипотеку в 2026 году невыгодно. В целом это касается не только ипотек, но и потребительских кредитов. Причина — в высокой ключевой ставке. Несмотря на ее планомерное снижение в течение всего 2025 года, 16,5%, которые установились в декабре, — это все еще большое значение.

Ранее эксперты прогнозировали, что в 2024-2025 гг. экономика страны станет более сбалансированной. Планировалось постепенное снижение процентных ставок. К началу 2026 года так и произошло, но на текущий момент ситуация значительно не изменилась: рефинансирование ипотеки все еще невыгодно, хотя условия стали лучше, если сравнивать с двумя прошедшими годами.

В 2024 году на рынке вторичного жилья ставка по ипотекам сохранялась на уровне 16,5-18% годовых. Если вы брали ипотеку несколько лет назад, то скорее всего, под 4,5-7% годовых. Возможно, успели рефинансировать ее один или несколько раз в прошлом. Например, когда ставка ЦБ РФ составляла 4,25% годовых — такое было в 2020 году:

Когда лучше подавать на рефинансирование ипотеки

Более низкая ставка по ипотеке сокращает ежемесячные платежи и общую сумму переплаты банку. Также за счет рефинансирования можно объединить несколько кредитов, чтобы вносить только один платеж.

Если новый кредит больше, чем те, которые нужно закрыть, заемщик вправе распорядиться оставшимися деньгами по своему усмотрению.

Заявку на рефинансирование подают и в том случае, когда хотят улучшить кредитную историю. В ней появятся записи о погашении старых обязательств и соблюдении текущего графика платежей.

Рефинансирование — грамотный ход, если клиент банка столкнулся с финансовыми сложностями и хочет предотвратить просрочки. Кроме того, государство регулярно предоставляет отдельным категориям граждан льготные условия кредитования. Это отличный шанс снизить нагрузку по ипотеке, не предоставляя документы о причинах ухудшения платежеспособности.

Однако, изучая выгоды рефинансирования, учитывайте сопутствующие расходы:

- залог переводится из одного банка в другой, поэтому нужно оплатить услуги оценщика недвижимости и пошлину в Росреестр

- кредиторы работают с разными страховыми компаниями — скорее всего, потребуется заключить новый договор и оплатить страховку

Для рефинансирования ипотеки можно использовать средства материнского капитала — об этом рассказали в отдельной статье.

Сколько раз можно рефинансировать ипотеку

Рефинансировать ипотеку можно неограниченное количество раз. Главное, подходить к этому ответственно: анализировать условия в разных банках, сравнивать требования к заемщикам, контролировать расходы на переоформление ипотечного кредита.

Некоторые банки могут вводить ограничения. Например, говорить, сколько раз можно рефинансировать ипотеку: два, три или больше. Но всегда можно найти кредитора, который согласится еще раз сделать рефинансирование, независимо от того, сколько таких переоформлений было в прошлом.

Когда в банк обращается новый клиент и говорит, что хочет рефинансировать ипотечный кредит, взятый у конкурента, для новой финансовой организации это выгодно:

- банк получает нового клиента, причем лояльного и благодарного за одобрение заявки на рефинансирование

- снижает возможные риски невыплаты кредита, так как рефинансирование предоставляется только клиентам с хорошей кредитной историей

Еще несколько лет ипотеки рефинансировали и второй, и третий раз. Это было несложно: ключевая ставка падала, а банки предлагали все более выгодные условия. Но представить сейчас ситуацию, в которой вы сможете несколько раз сделать рефинансирование ипотеки по сниженной ставке, невозможно.

Можно ли рефинансировать ипотеку в том же банке

Да, рефинансирование возможно в любом банке, даже в том, что изначально выдал ипотеку. Раньше все было иначе: чтобы перекредитоваться, люди шли в другие банки. Там им предлагали низкую ставку и еще пару приятных бонусов вроде отложенной даты первого платежа. Все — ради того, чтобы переманить заемщиков к себе.

Сейчас рефинансироваться можно и у своего кредитора. Плюс в том, что не потребуется оплачивать услуги по оценке недвижимости или совершать другие траты. Сам банк заинтересован в том, чтобы клиент остался у него, поэтому если ставка по ипотекам действительно упала, он может одобрить заявку на рефинансирование.

Но не забывайте: сейчас рефинансироваться в принципе невыгодно. И не важно, к кому вы пойдете — в свой же банк или любой другой, ставка все равно будет схожей. Предложить слишком низкую просто не могут, за исключением льготных ипотек с государственной поддержкой.

Как рефинансировать ипотеку

Представим, что вы все-таки решили рефинансировать ипотеку еще раз. Нашли банк, который предлагает ставку на 1,5-2% ниже или готов снизить размер ежемесячных платежей, пусть и взамен на увеличение срока кредитования. Тогда первым шагом будет подача заявки в выбранный банк. В 2026 году во всех банках заявку можно подать в онлайн режиме: в мобильном приложении или на сайте банка.

Сотрудник банка сообщит, какие документы необходимо предоставить в банк дополнительно. Если заявку одобрят, клиенту необходимо приехать в офис банка для подписания документов. На этом же этапе оформляется новая страховка.

Последним шагом будет закрытие кредита в старом банке и переоформление залога на недвижимость. Также оплачивается госпошлина за изменение в Росреестре залогодержателя по ипотечному кредиту.

Могут ли отказать в рефинансировании ипотеки

Для рефинансирования каждый банк выдвигает свои условия, но чаще всего они заключаются в следующем:

Требования к кредиту:

- отсутствие просрочек в течение всего срока выплаты

- изначальная цель — строительство или покупка жилья

- осталось не менее 3-6 месяцев до даты окончания договора

- прошло не менее 6-12 месяцев с начала выплаты ипотеки

- реструктуризация не проводилась

Требования к заемщику:

- кредитная история без записей о просрочках и долговых конфликтах

- достаточный доход, чтобы своевременно вносить платежи

- готовность оформить новую страховку

Если заемщик или ипотека не будут соответствовать требованиям банка, то в рефинансировании могут отказать. Информация об отказе попадет в кредитную историю.

Ипотеки рефинансируют, чтобы сэкономить на переплате и снизить долговую нагрузку. Если в перекредитовании отказано или найти выгодную программу не удалось, есть другое решение — оформление банкротства. С помощью этой процедуры вы сможете списать долги по потребительским кредитам, кредитным картам, микрозаймам и даже за жилищно-коммунальные услуги.

Остались вопросы? Обращайтесь в компанию «Финансово-правовой альянс»: наши юристы детально проконсультируют по всем вопросам, связанным с оформлением банкротства, помогут со сбором документов и гарантированно обеспечат сопровождение вашей процедуры от самого начала и до полного списания долгов.

FAQ: отвечаем на частые вопросы

-

Можно ли делать рефинансирование ипотеки несколько раз?

-

Можно ли рефинансировать ипотеку по вторичке?

-

Сколько раз в год можно делать рефинансирование по ипотеке?