Деньги на вкладе есть, а воспользоваться ими нельзя — срок еще не вышел. Знакомая ситуация? На самом деле снять деньги со вклада можно в любой момент. Другой вопрос — сколько вы при этом потеряете.

Разбираемся, как забрать средства с банковского депозита и сохранить как можно больше.

Содержание статьи

Всё содержаниеМожно ли снять деньги с вклада до истечения срока

Да, можно. Основанием для этого является статья 873 Гражданского кодекса. В ней четко прописано, что банк обязан вернуть деньги — всю сумму или часть — по первому вашему запросу. Неважно, в какой момент это происходит: даже если вы открыли вклад только вчера или 10 минут назад, банк не может отказать. Причем любое условие договора, которое пытается ограничить это право вкладчика, является ничтожным.

Это правило касается только основной суммы депозита — тех денег, которые вы положили изначально. Проценты, накопленные к моменту досрочного закрытия вклада, банк пересчитает, поэтому вы заработаете меньше, чем могли бы. Подробнее об этом — в следующем разделе статьи.

Что происходит с процентами при досрочном закрытии вклада

Если закрыть депозит до истечения срока, скорее всего, вы потеряете почти все проценты. Дело в том, что в условиях договора вклада прописано правило минимальной ставки. Когда вы закрываете вклад досрочно, проценты за весь срок хранения денег пересчитывают по ставке «до востребования». Обычно она составляет 0,01–0,1% годовых.

Разберем на примере: вкладчик положил на депозит 500 000 рублей под 18% годовых на 12 месяцев.

Если дождаться окончания срока, он получит сверху 500 000 × 18% = 90 000 рублей.

Но если закрыть депозит досрочно (скажем, через полгода), банк пересчитает проценты по минимальной ставке — 0,01%. Тогда доход составит:

500 000 × 0,01% × (182 ÷ 365) = 500 000 × 0,0001 × 0,4986 ≈ 24,93 рубля.

Причем правило минимальной ставки применяется даже ко вкладам с капитализацией — то есть когда проценты начисляются на всю сумму, включая ранее накопленные проценты. При досрочном закрытии депозита банк забирает даже то, что вы уже, казалось бы, заработали.

Основная сумма вклада в любом случае не пропадет. Банк не может удерживать часть депозита или назначать штрафы за досрочное закрытие. Потеря касается только процентов.

Когда снятие денег не приводит к потере процентов

Есть несколько исключений, когда вы можете забрать все деньги или их часть и при этом сохранить заработанный доход.

Накопительный счет. Это не депозит, а отдельный банковский инструмент. У него нет фиксированного срока, а проценты начисляются на фактический остаток. Вы можете снимать деньги в любой момент и сколько угодно раз. Проценты продолжат начисляться на ту сумму, которая осталась.

Например, вы положили 100 000 рублей под 10% годовых. Через месяц сняли 30 000 рублей. Проценты за первый месяц начислятся на все 100 000 рублей, а за второй — уже на 70 000 рублей. Никакого штрафа за снятие не будет.

Ставка по накопительному счету обычно ниже, чем по депозиту. Но этот вариант часто выгоднее срочного вклада, если вы предполагаете, что в ближайшее время вам могут понадобиться накопления.

Вклад с льготным расторжением. Некоторые банки предлагают депозиты, где при досрочном закрытии вы не теряете все проценты, а сохраняете их часть. Обычно это зависит от того, сколько времени деньги пролежали на счете. Например:

-

При закрытии в первые 30 дней проценты теряются полностью.

-

При закрытии после 90 дней банк начисляет проценты по ставке 5% годовых вместо обещанных 18%.

-

Если закрыть вклад после 180 дней — по ставке 10% годовых.

Такие вклады встречаются реже обычных депозитов, но в крупных банках они, как правило, есть. Условия везде разные. Чтобы их узнать, тщательно изучайте раздел договора «Порядок расторжения» или уточняйте у менеджера перед оформлением вклада.

Частичное снятие без потери процентов. Некоторые тарифы предусматривают такой порядок: клиент может забрать часть денег, при этом проценты продолжат начисляться на остаток по полной ставке. Если найдете такой тариф, посмотрите на условия договора — в них часто бывают ограничения:

-

Неснижаемый остаток, то есть на счете всегда должна оставаться определенная сумма.

-

По количеству операций. Например, разрешается снимать деньги только раз в месяц.

-

Минимальная сумма снятия. Допустим, не меньше 10 000 рублей за одну операцию.

Можно ли снять проценты с вклада, не трогая основную сумму

Можно, но только при определенных условиях — все зависит от правил выплаты процентов по договору.

Проценты зачисляются на отдельную карту или счет. При ежемесячной, ежеквартальной или любой другой регулярной выплате вы можете свободно снимать проценты и тратить их. На основную сумму депозита на ставку это никак не влияет.

Если проценты капитализируются. При таком способе выплаты снять заработанные деньги отдельно нельзя. Банк прибавляет начисленные проценты к телу вклада, и в следующем периоде они сами начинают приносить доход. Чтобы забрать их, придется закрыть депозит. В этом случае действуют правила досрочного расторжения или частичного снятия.

Капитализация выгодна для накоплений, но блокирует доступ к процентам, пока не истечет срок вклада.

Как снять деньги с вклада полностью или частично: инструкция

Полное снятие — это закрытие депозита. Вы забираете всю сумму вместе с накопленными процентами (если закончился срок) или с пересчетом по минимальной ставке (если досрочно).

При частичном снятии вы забираете часть средств, а остаток по-прежнему лежит на вкладе.Такая возможность есть не у всех депозитов, а только у тех, где она предусмотрена договором.

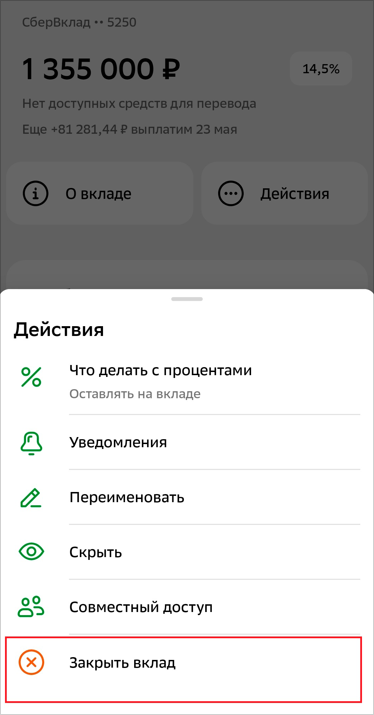

Онлайн. И полное, и частичное снятие в крупных банках доступно онлайн: в банковском приложении или личном кабинете на сайте. Необходимо авторизоваться, выбрать нужный вклад и найти функцию «Снять деньги» или «Закрыть». Система покажет сумму к получению и предупредит о возможной потере процентов.

Скриншот: мобильное приложение Сбербанка

Офлайн. Другой вариант — забрать деньги в офисе банка. Сотрудник проверит паспортные данные и оформит закрытие депозита. Если хотите получить наличные, их выдадут в кассе.

Нужно ли уведомлять банк заранее

Если планируете снять со вклада больше 500 000 рублей наличными, лучше предупредить банк за

Можно ли снять деньги со вклада через банкомат

Напрямую такая операция невозможна — банкоматы не видят депозиты. Но можно пойти другим путем: сначала перевести деньги со вклада на свою дебетовую карту или обычный счет. А когда средства поступят на карту — снять их через банкомат.

Могут ли мошенники украсть деньги со вклада в Сбербанке

Как перевести деньги со вклада на карту или в другой банк

Проще всего перевести деньги на свою карту или счет в том же банке. При закрытии вклада система предложит выбрать счет зачисления. Обычно по умолчанию указывается дебетовая карта или текущий счет. Достаточно выбрать нужный вариант и подтвердить перевод.

Перевести деньги в другой банк можно онлайн двумя способами:

- Через Систему быстрых платежей (СБП). Но помните об ограничениях: бесплатно можно отправить только до 100 000 рублей, если получатель другое лицо. С большей суммы взимается комиссия. Лимит для перевода между своими счетами составляет 30 000 000 рублей.

- По реквизитам. Нужно указать БИК и номер счета банка-получателя. В этом случае ограничения по сумме нет. Комиссия зависит от банка-отправителя.

Можно ли сделать перевод на вклад другого человека

Напрямую — нельзя. Сначала деньги нужно вывести на свою карту или счет, а уже потом отправить другому человеку: по номеру карты, счета или реквизитам. Получив перевод, он сможет самостоятельно положить средства на свой вклад.

Как быстро выводятся деньги со вклада

Срок зависит от способа снятия:

| Онлайн — с переводом на свою карту | Обычно сразу, максимум на следующий рабочий день |

| Снятие наличных в кассе | При обращении или через |

| Межбанковский перевод | Может занять до 3 рабочих дней |

Что будет, если не снять деньги после окончания срока депозита

Автопродление. Если в договоре прописана пролонгация, вклад автоматически продлевается на новый срок. Ставка будет той, которая действует на дату продления. Иногда она ниже, чем при открытии.

Перевод на счет до востребования. Если автопродление не предусмотрено, деньги поступают на специальный счет внутри банка. Ставка по нему минимальная. Вы можете в любой момент закрыть вклад и забрать деньги, но процентов за тот период, что они лежали на счете до востребования, почти не будет.

Если срок истекает в выходной или праздник, дата переносится на ближайший рабочий день. Например, вклад заканчивается в субботу — прийти за деньгами можно в понедельник.

Что еще нужно знать о снятии денег со вклада: ограничения и нюансы

Лимиты на операции. Банки могут ограничивать максимальные суммы переводов и снятия наличных. При превышении лимитов взимается комиссия. Условия в каждом банке разные, поэтому рекомендуем проверять их самостоятельно.

Блокировки по 115-ФЗ. Если операция покажется банку подозрительной (например, снятие крупной суммы сразу после открытия вклада), он вправе запросить у вас пояснения. До завершения проверки выдачу денег могут приостановить.

Ограничения по валютным вкладам. Если депозит открыт в валюте после 9 марта 2022 года, деньги выдадут только в рублях по курсу банка на дату закрытия вклада. Если вклад оформлен раньше этой даты, его по-прежнему можно закрыть в валюте.

Снятие по доверенности. Если вклад оформлен на ваше имя, а деньги снимает другой человек, нужна нотариально заверенная доверенность. В ней должно быть указано право представителя распоряжаться депозитом.

Когда вклады уже закрыты, реструктуризации не помогли, а просрочки продолжают расти, решением долговой проблемы может стать банкротство физического лица. Всего 4 вопроса — и вы узнаете, подходит ли ваш случай под условия процедуры.