Открытие вклада — мудрое финансовое решение в долгосрочной перспективе. Но иногда жизненные трудности заставляют обращаться к тем накоплениям, которые трогать не хотелось. К таким относятся, например, деньги на срочном депозите.

Расскажем, какие правила действуют для разных видов вкладов и что будет, если снять деньги раньше срока.

Содержание статьи

Всё содержаниеКак регулируются отношения между банками и вкладчиками

Когда вы кладете деньги под проценты, то подписываете договор банковского вклада. Он заключается на бумаге или в электронной форме.

Договор гарантирует, что банк вернет вложенные средства вместе с накопленным доходом. Также в нем прописывается процедура приема денег, особенности начисления процентов, обязанности и права сторон (ст. 834 ГК РФ).

Банк обязан иметь лицензию на открытие вкладов, иначе договор будет недействительным (ст. 1 закона № 395−1).

Вкладчиком может быть физическое лицо, компания или их доверенные. Для детей до 14 лет вклад открывают родители или опекуны. Если деньги вкладывает обычный гражданин, договор считается публичным (ст. 426 ГК РФ).

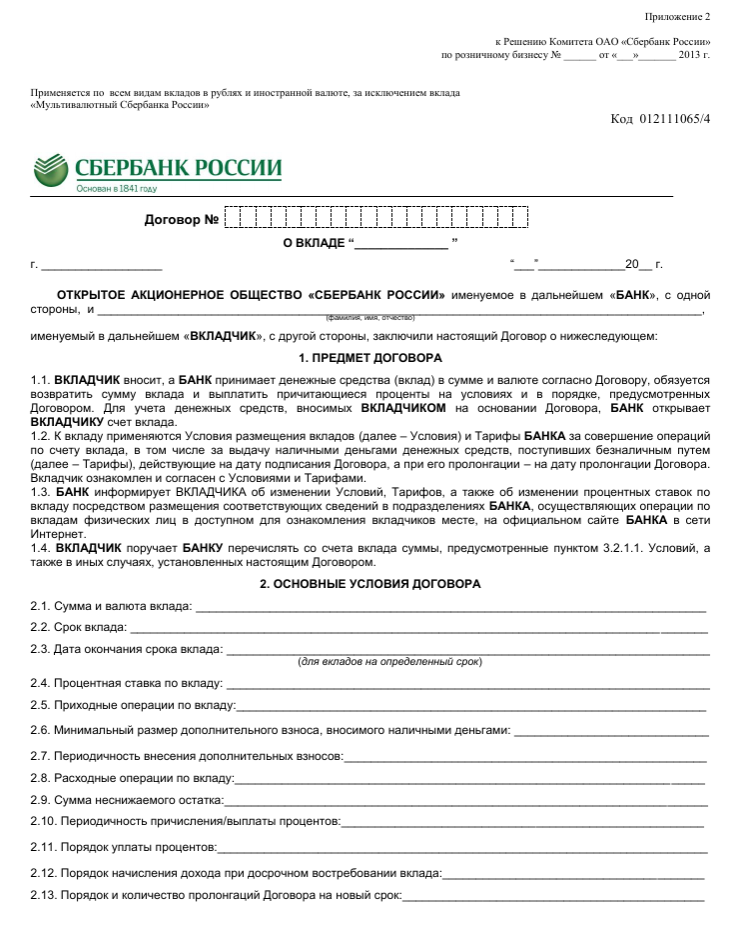

Договор банковского вклада

Текст договора может отличаться, но при открытии любого вида депозита его следует заключать в соответствии со ст. 432 ГК РФ. Если договора нет или он составлен некорректно, вклад считается недействительным.

Например, такой договор вклада раньше использовался в Сбербанке.

Вклады бывают бессрочными и срочными. Первые (их также называют вкладами до востребования и накопительными) действуют, пока вкладчик не снимет все деньги. Вторые открываются на точные сроки, которые зафиксированы в договоре, но могут быть продлены.

В договоре содержатся следующие условия:

- Тип вклада.

- Валюта.

- Размер.

- Возможности и ограничения. Например, можно ли вносить и снимать дополнительные суммы.

- Срок — если вклад срочный.

- Проценты и условия, при которых они меняются. Ставка по вкладу может быть фиксированной или плавающей.

- Порядок выплаты процентного дохода.

- Условия продления, если подключена автопролонгация.

- Контактные данные клиента.

- Дополнительные пункты, не противоречащие закону.

Стороны подписывают договор (от банка это делает один из сотрудников). При письменном оформлении клиент получает экземпляр на руки, а при электронном — документ в приложении или личном кабинете.

Права и обязанности сторон

Обязанности банка по договору:

- Принять деньги клиента.

- Начислять проценты согласно утвержденной ставке.

- Выдать деньги, когда срок истечет.

- Хранить банковскую тайну: не передавать данные о вкладчике и депозите третьим лицам.

Банк имеет право аннулировать проценты по вкладу, если клиент нарушил условия.

Вкладчик имеет право:

- Забрать деньги в любое время, даже если вклад срочный.

- Регулярно получать процентный доход, если не происходит капитализация.

Обязанности вкладчика:

- Соблюдать условия договора.

- Предоставлять банку правдивую информацию.

Иногда банки оформляют для клиента дебетовую карту к договору. Она используется для пополнения и снятия денег на вкладе, а также получения процентов. Однако это необязательное условие — от него можно отказаться.

Что такое капитализация вкладов

Капитализация — это когда начисленные проценты прибавляются к основной сумме вклада. В результате следующее начисление процентов происходит уже на увеличенную сумму. Простыми словами, капитализация — начисление «процентов на проценты».

Капитализация может быть ежемесячной, ежеквартальной и ежегодной. К примеру, вы положили 100 000 рублей под 10% годовых на 5 лет с ежегодной капитализацией:

- В первый год сумма вклада выросла на 10 000 рублей и составила 110 000 рублей.

- Во второй год проценты будут рассчитываться исходя из полученной суммы: 110 000 * 10% = 11 000 рублей. На счете окажется 121 000 рублей.

- Таким образом, к концу периода сумма составит 161 000 рублей. Без капитализации получилось бы 150 000 рублей.

Чем крупнее сумма и дольше срок, тем значительнее будет разница.

Как происходит досрочное закрытие вклада

Банки любят, когда клиент оставляет им деньги на продолжительный срок. Они выдвигают такие условия, что зачастую выгоднее дождаться окончания срока вклада, чем снимать средства досрочно.

Вы можете в любой день запросить в банке закрытие вклада раньше срока — это закреплено в ст. 837 ГК РФ. Организация не вправе накладывать штрафы или брать комиссии.

Конкретные условия зависят от банка и программы. Уточните их в службе поддержки или найдите в договоре.

За 3–5 рабочих дней до операции закажите в банке нужную сумму. Важно сообщить заранее, иначе есть вероятность, что денег в кассе не хватит. Тогда получение средств задержится на пару дней. Связаться с организацией можно по телефону горячей линии.

Придите с паспортом в отделение и скажите сотруднику, что хотите закрыть депозит досрочно и снять деньги. Потребуется оформить документы. Затем вы получите ордер для кассира, и он выдаст наличные. Если имеется счет в этом банке, можно перевести деньги на него.

Во многих банках счет можно закрыть онлайн. К примеру, в Т-Банке достаточно зайти в приложение, найти нужный вклад и нажать кнопку «Закрыть вклад». Деньги придут на счет, который вы выберете. Никуда идти и подписывать бумаги не требуется.

На заметку. Если вся сумма пока не нужна, положите ее на накопительный счет. По нему тоже будут начисляться проценты, зато деньги разрешается свободно изымать и использовать.

Как пересчитываются проценты при досрочном закрытии вклада

Если досрочно снять деньги с депозита, банк пересчитает проценты по ставке обычного вклада. Обычно она составляет 0,1% годовых или меньше. В результате прибыль сгорит, даже если проценты уже были начислены и произошла капитализация.

Допустим, вы положили 500 000 рублей на 1 год под 10% годовых, а спустя 6 месяцев решили досрочно закрыть депозит. При ежемесячной капитализации сумма к этому моменту составила 525 297 рублей, то есть доход превысил 25 000 рублей.

Однако из-за досрочного закрытия банк сделает перерасчет и применит ставку 0,1% годовых. В итоге вы получите всего 500 248 рублей — доход пропадет.

Для разных вкладов предусмотрены свои условия, касающиеся частичного вывода средств. Некоторые банки позволяют забирать деньги, однако ставки по таким вкладам ниже. Проценты на снятую сумму будут аннулированы в любом случае.

На вклады с возможностью частичного снятия ставится ограничение: если взять слишком много, договор расторгнут и все проценты пропадут. Иначе такой депозит ничем бы не отличался от вклада до востребования. Сумма, которая обязательно должна оставаться на счете, называется порогом неснижаемого остатка.

Например, для вклада в 100 000 рублей порог неснижаемого остатка может составлять 80 000. Тогда вы сможете снимать до 20 000 рублей без расторжения договора.

Помните, что проценты сохранятся только на оставшуюся сумму, а остальные сгорят.

Когда банк может отказать в закрытии вклада и что делать

Кредитная организация не может без уважительных причин ответить отказом на просьбу закрыть вклад и выдать деньги.

Иногда у банка нет возможности исполнить требование. Это бывает в следующих ситуациях:

- До закрытия отделения осталось несколько минут, а значит, обслужить вас сегодня уже не успевают.

- В кассе не хватает денег, необходимо прийти через несколько дней.

- Требуется больше времени, чтобы проверить документы и убедиться, что запрос выполнен не мошенниками.

- Банк обанкротился и не способен платить по обязательствам. Однако вклады до 1,4 млн рублей застрахованы — их выплатит Агентство по страхованию вкладов (АСВ).

В некоторых случаях необходимо объяснить происхождение денег и цель операции. Согласно ст. 7 закона № 115-Ф3, при подозрении в отмывании незаконных доходов клиенту можно отказать в выдаче средств. Верховный суд уже вставал на сторону банков в таких ситуациях.

Если хотите оспорить отказ:

- Можно письменно изложить требование о закрытии депозита. Тогда банк также в письменной форме обоснует свою позицию.

- Если менеджер отказался закрывать вклад, обратитесь к руководителю отделения. Составьте письменное заявление в свободной форме. Также можно направить его почтой или на электронный адрес организации. Банк обязан обосновать отказ в течение 15 дней.

- Вы вправе обратиться с жалобой в Центробанк РФ и к финансовому уполномоченному. Первый даст ответ в течение 30 дней, реже — 60 дней, второму на рассмотрение потребуется не больше 15 дней.

Когда другие варианты не дали результата, можно составить иск о взыскании средств по вкладу и обратиться в суд.

FAQ: отвечаем на частые вопросы

Что будет, если закрыть вклад раньше срока?

Если закрыть срочный вклад раньше, проценты пересчитают в соответствии со ставкой обычного вклада. Она составляет 0,1% или 0,01% годовых в зависимости от банка. Сгорят даже те проценты, что были начислены при капитализации. При этом неважно, сколько времени прошло с даты открытия.

Как закрыть вклад досрочно и не потерять проценты?

Потеря дохода неизбежна. Досрочное закрытие вклада — это нарушение условий договора, поэтому банк имеет полное право аннулировать проценты.

Однако некоторые организации предлагают вклады с частичным снятием. Тогда можно досрочно забрать часть вложенной суммы, причем проценты на остаток не пропадут.

Какая сумма вклада не сгорает?

Не сгорает основное тело вклада — те деньги, которые вы вложили изначально. При досрочном закрытии срочного вклада вы получите проценты по ставке обычного — 0,1% или 0,01% годовых. Если вклад предусматривает частичное снятие, то проценты, начисленные на оставшуюся сумму, тоже останутся.