В этой статье сравниваем актуальные процентные ставки Т-Банка по вкладам и накопительным счетам. А еще — показываем разницу в расчетах и объясняем скрытые условия обоих вариантов сбережений.

Вы поймете, где лучше держать финансовую подушку, куда выгоднее положить крупную сумму и как открыть накопительный счет в бывшем «Тинькофф».

Содержание статьи

Всё содержаниеЧто такое накопительный счет в Т-Банке и как он работает

Накопительный счет в Т-Банке — это аналог вклада, но с плавающей процентной ставкой и свободным доступом к деньгам. Накопительный счет бессрочный и открывается только в рублях. Как он работает: вы кладете деньги на счет, а банк ежедневно начисляет проценты на фактический остаток. Раз в месяц вы получаете весь доход. В отличие от вклада, нужную сумму можно снять или, наоборот, положить на счет. При этом вы не теряете прибыль — банк сохраняет и выплачивает все начисленные проценты.

Такие счета нужны для финансовой подушки и краткосрочных накоплений. Вы временно размещаете свободные средства и сохраняете контроль над ними. Понадобились наличные — переводите деньги на банковскую карту за пару кликов и оплачиваете покупки.

Чтобы накопить на отпуск, ремонт или что-то еще, можно настроить автопополнение в мобильном приложении. Тогда банк будет регулярно переводить заданную сумму с дебетовой карты на накопительный счет.

Например, у вас сломался холодильник и нужны деньги на покупку нового. Когда сбережения лежат на вкладе, вы забираете часть денег, а банк сжигает накопленный доход по этой сумме. Но если держите заначку на накопительном счете, то просто перекидываете часть средств на карту, а то, что к этому моменту скопилось благодаря снятым деньгам, остается у вас. Остаток продолжает работать и приносить ежедневную прибыль.

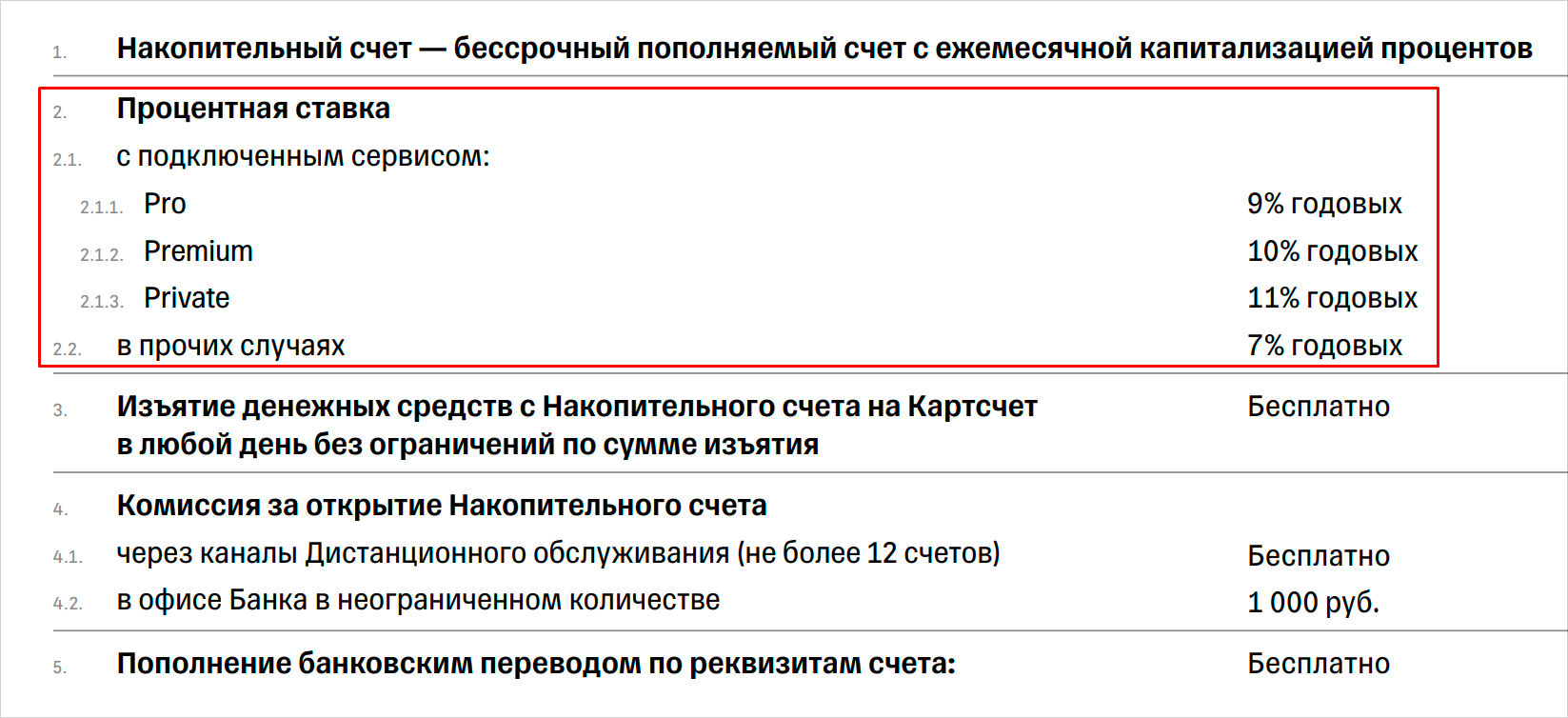

Какой процент по накопительному счету в «Тинькофф»

Ставка по накопительному счету всегда ниже, чем по обычному срочному депозиту. Уровень доходности напрямую зависит от вашего тарифа.

В апреле 2026 года базовая процентная ставка — 7% годовых. Владельцам подписки «Про» банк начисляет 9% годовых. Пользователи сервиса «Премиум» получают 10% годовых. Максимальная ставка в 11% годовых доступна клиентам с премиальным уровнем Private.

Банк не фиксирует эти цифры в вашем договоре. Он вправе изменить размер процентов в любое время. Закон разрешает свободно менять ставки по счетам до востребования.

Это правило работает даже для счета, который вы открыли год назад. Если банк решит снизить ставку, новые условия автоматически применятся к текущим сбережениям. Вы получите уведомление об изменениях, но повлиять на это не сможете. Банк просто адаптирует тарифную политику под нынешние экономические реалии.

Вот пример: вы положили сбережения под 10%. Через три месяца ЦБ снижает ключевую ставку. Ваш банк тут же присылает уведомление и режет вашу доходность до 7%. Вы либо принимаете новые правила игры, либо забираете деньги и ищете другой вариант.

Накопительный счет требует постоянного контроля с вашей стороны, поэтому регулярно заглядывайте в приложение и проверяйте актуальные проценты. Если доходность падает слишком сильно — переводите свой капитал на более выгодный срочный депозит.

Никаких штрафов за такой перевод банк не возьмет. Вы забираете свои деньги и отправляете их работать в другое безопасное место.

От чего зависит ставка по накопительному счету

Ставка по накопительному счету напрямую зависит от уровня вашей клиентской подписки. Если она платная, ставка будет выше, а доход больше.

Однако платная подписка не дает выгоды автоматически. Дополнительный доход перекрывает расходы только при крупном остатке. Например, подписка «Про» дает прибыль, если держать на балансе минимум 180 000 рублей.

Банк считает ваш доход от фактической суммы на счете. Причем деньги должны лежать там в конце каждого операционного дня. Тогда они будут базой для начисления процентов. Если сняли все до копейки и к вечеру на балансе ноль — за эти сутки ничего не получите.

Мы уже знаем: банки меняют доходность в зависимости от ситуации на рынке и ключевой ставки ЦБ.

Когда она растет, банки тоже повышают проценты по своим продуктам, чтобы привлечь граждан.

Ключевая ставка падает — банки тут же снижают доходность по накопительным счетам, потому что невыгодно платить клиентам много.

Вы не можете влиять на эти процессы. Но можете найти банк с приветственными бонусами для новых клиентов или перевести деньги на срочный депозит, где процент выше.

В чем риски и подвохи накопительного счета

Главная опасность накопительного счета — плавающая ставка. Банк не фиксирует доходность на конкретный срок. Он вправе снизить ставку в любой момент без вашего согласия. Сегодня вы положили деньги под высокий процент, а завтра условия стали хуже.

При сроке в пять лет и дольше прибыль по накопительному балансу проигрывает срочному вкладу. Вы не получаете гарантий и не можете точно посчитать выгоду даже за год. Инфляция обгонит ваши сбережения, если банк резко уронит ставки.

Чтобы получить максимальную выгоду, нужна активная платная подписка. Здесь еще один подводный камень. Если отменяете подписку или забываете оплатить — ставка сразу падает до базовых 7% годовых.

Мы уже выяснили: если баланс пустой, банк не начислит ни копейки. Накопительный счет сам по себе не дает прибыли. Там должны лежать деньги, причем каждую ночь. Сняли их на пару недель, чтобы купить игровой ноутбук, — потеряли проценты за эти сутки.

Такая математика заставляет держать деньги в банке без перерыва. Поэтому оцените все риски еще до открытия накопительного счета.

Выбор между вкладом и накопительным счетом — это про сбережения. Но если у вас неподъемные долги, денег просто нет, а реструктуризации уже не помогают, можно узнать больше о процедуре банкротства.

Что такое вклад в Т-Банке и чем он отличается от накопительного счета

Вклад в Т-Банке работает как срочный депозит. Вы отдаете свои деньги на конкретный срок и получаете твердую процентную ставку. Банк не имеет права менять эти условия до конца действия договора. Даже если ключевая ставка упадет до нуля, банк продолжит платить вам обещанные проценты.

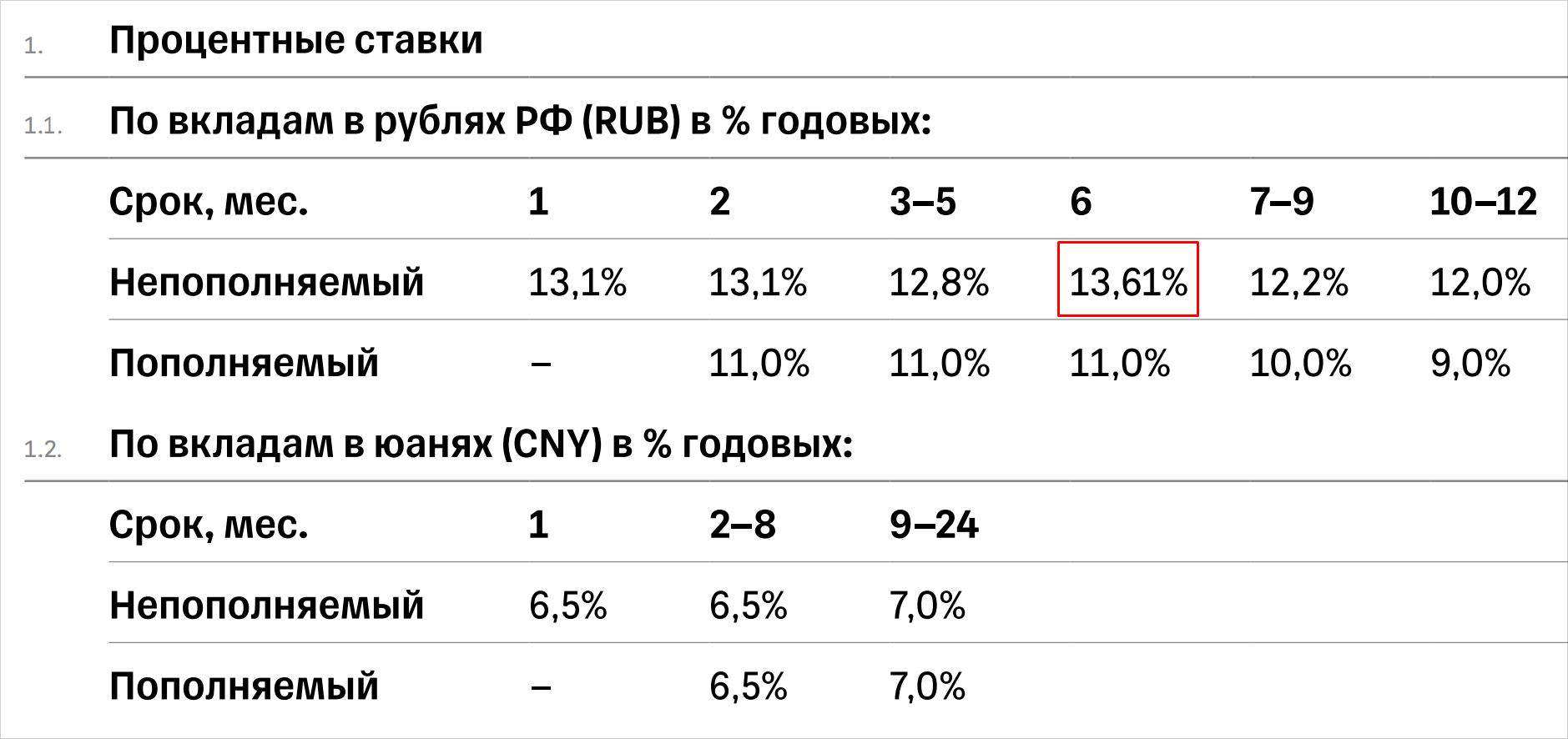

Ставка по вкладу всегда выше, чем по накопительному счету. Это благодарность банка за вашу готовность расстаться с деньгами на долгое время. В апреле 2026 года максимальная доходность по вкладу в Т-Банке достигает 13,61% годовых. Такие условия работают, если открыть депозит в рублях на шесть месяцев без пополнения и снятия.

Источник: Тарифы по «СмартВкладу» Т-Банка

Вы можете настроить вклад иначе и сохранить доступ к деньгам, но тогда банк снизит ставку.

В отличие от накопительного счета, условия доступа ко вкладу жесткие:

-

Ограниченное пополнение. Вы добавляете средства только в первые 30 дней после открытия. Не получится пополнять вклад ежемесячно.

-

Заморозка снятия. Банк разрешит снять часть денег только спустя 60 дней после старта договора.

-

Жесткие лимиты. Вы забираете минимум 15 000 рублей за одну операцию. Снимайте хоть сто раз в сутки, но каждый перевод — не меньше этой суммы.

-

Неснижаемый остаток. На балансе всегда должен быть неснижаемый остаток. Обычно это 50 000 рублей.

Обратная сторона высоких процентов — потеря всего дохода при досрочном закрытии договора. Банк тут же пересчитает ваш доход по штрафной ставке «до востребования» — это 0,01% годовых. Другими словами, на руки вы получите ту же сумму, которую принесли в банк.

Разница между этими финансовыми инструментами похожа на выбор между рейсовым автобусом и личным автомобилем:

-

Вклад везет вас из точки А в точку Б по четкому расписанию. Вы не можете сойти на полпути без серьезных финансовых потерь.

-

Накопительный счет дает вам руль в руки. Вы сами решаете, когда остановка и сколько держать бензина в баке.

Представьте: вы разместили 1 млн рублей на депозите, а через месяц решили забрать 500 тысяч рублей — средства нужны на ремонт квартиры. Частичное снятие еще недоступно, поэтому вы расторгаете договор (это единственный способ получить деньги), и банк обнуляет вашу прибыль. По сути, он бесплатно пользовался вашими деньгами целый месяц.

Поэтому депозит требует четкого планирования. Вы должны быть уверены, что сможете обойтись без этих денег до окончания договора. Банк выдает кредиты другим людям за счет ваших средств. Ему нужна гарантия сохранности капитала на долгий срок. За эту гарантию он дает повышенную ставку.

Вы сразу приносите крупную сумму и забываете про нее на шесть месяцев, один год или больше. То есть отказываетесь от свободного доступа к деньгам ради максимальной прибыли, которую банк фиксирует на весь срок.

Что выгоднее — вклад или накопительный счет в Т-Банке

Выбор полностью зависит от ваших жизненных обстоятельств. Это как весы: на одной чаше — стабильность и максимальный доход, на другой — полная свобода действий и круглосуточный доступ к своим деньгам.

Вклад приносит больше денег. Он выигрывает, когда вы накопили солидную сумму и готовы заморозить ее на полгода и дольше. Тогда открываете вклад под выгодную ставку и спокойно ждете выплаты. Кроме того, вы надежно защищаете свой капитал от спонтанных покупок.

В бытовых ситуациях уверенно побеждает накопительный счет. Он нужен для создания подушки безопасности. Внезапный кризис, болезнь или увольнение — сразу требуется финансовая заначка, и вы будете знать, что она у вас есть.

Накопительный счет позволяет забрать всю сумму за секунду без потери процентов. Для сверхкоротких сбережений сроком до двух месяцев он удобнее депозита. Вы кидаете свободные остатки зарплаты в копилку, получаете прибыль за пару недель и тратите на текущие нужды. Никаких банковских регламентов и штрафов.

Определиться, что лучше — вклад или накопительный счет, поможет анализ личного бюджета. Допустим, вы планируете покупку машины через год. Тогда можно открыть вклад. Вы зафиксируете доход и защитите деньги от сиюминутных трат.

Другая стратегия работает, если копите на черный день. Жизнь подкидывает сюрпризы, однако внезапный ремонт трубы и визит к стоматологу не должны вызывать панику. Вы переводите нужную сумму с накопительного счета и решаете проблему.

Оцените свои задачи и решите сами, что для вас важнее прямо сейчас.

Можно ли в Т-Банке совмещать накопительный счет и вклад

Да, можно совмещать накопительный счет и вклад с фиксированной ставкой. Закон и правила Т-Банка не ставят никаких ограничений. Это разные инструменты, которые отлично дополняют друг друга.

Финансовые эксперты рекомендуют популярную и эффективную модель распределения средств:

- Вы размещаете 70% своих сбережений на срочном вкладе. Эта часть инвестиций дает максимальную доходность и защищает деньги от инфляции.

- Остальные 30% средств оставляете на гибком накопительном счете. Это оперативный резерв для внезапных трат.

К примеру, у вас ломается ноутбук или срочно нужны деньги на врача. Вы не закрываете основной депозит и не теряете накопленную прибыль — просто заходите в мобильное приложение того же Т-Банка и переводите нужную сумму с накопительного счета на дебетовую карту.

Такой подход объединяет лучшее в обоих продуктах. Вы получаете высокий и стабильный доход по вкладу (основному капиталу), при этом сохраняете финансовую свободу и можете решать бытовые проблемы.

Сколько накопительных счетов можно открыть в Тинькофф Банке

Один клиент может открыть максимум 12 накопительных счетов через мобильное приложение Т-Банка или личный кабинет на сайте tbank.ru. Это бесплатно. Несколько копилок удобны, когда есть разные цели. Один счет вы создаете для финансовой подушки, второй — на летний отпуск, а третий — для покупки игрового ноутбука.Как открыть накопительный счет в Т-Банке: инструкция

Накопительный счет открываете в дистанционном режиме — через мобильное приложение или в личном кабинете на сайте банка.

Для оформления накопительного счета от Т-Банка нужны две вещи: статус клиента и дебетовая карта. Минимальной суммы нет — можете открыть пустой счет с нулевым балансом и перевести туда 100 рублей хоть через неделю.

Порядок действий зависит от вашего статуса:

Вы еще не клиент банка. Сначала оставляете заявку на официальном сайте и оформляете стандартную дебетовую карту банка. Представитель компании привозит готовый пластик в удобное время. Подписываете договор, получаете карту, банк сразу дает вам доступ в мобильное приложение. Выпуск и доставка карты — бесплатно.

У вас уже есть карта банка. Тогда все проще: заходите в мобильное приложение, далее выбираете «Копить», затем «Накопительный счет» и жмете «Открыть счет». Готово — оформление занимает не больше минуты.

Скриншот: мобильное приложение Т-Банка

Как только открыли накопительный счет, переводите туда любую сумму и получаете пассивный доход. Банк выплачивает проценты каждый месяц.