«Спишем долги законно!», «Обнулим кредиты раз и навсегда!», «Программа по списанию долгов!» — вы наверняка видели такую рекламу. Она обещает быстро и легко вытащить из финансовой ямы. Но за громкими и не всегда правдивыми лозунгами скрывается юридическая процедура — банкротство. Это не волшебная палочка, а законный механизм, который позволяет начать финансовую жизнь с чистого листа, если накопились действительно неподъемные долги.

Рассказываем простыми словами: что такое банкротство и как оно работает на самом деле.

Содержание статьи

Всё содержаниеБанкротство — что это и для чего

Что такое банкротство. Это когда суд официально признает, что человек или компания не может расплатиться с долгами. Так гласит статья 2 Федерального закона № 127-ФЗ. Банкротство оформляют, чтобы полностью списать долги или сделать реструктуризацию, то есть пересмотреть условия их погашения.

По данным Федресурса, более 90% граждан проходят реализацию и списывают свои задолженности. И только малая часть — выбирает реструктуризацию.

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

Что означает слово «банкротство». Оно пришло из итальянского языка — banca rotta, что буквально переводится как «сломанная скамья». Сейчас банкротство означает юридический статус и дает гражданам возможность списать долги.

Чем отличается от несостоятельности. Термины не отличаются, это синонимы. Официально закон так и называется «О несостоятельности (банкротстве)». Финансовая несостоятельность означает, что у физического или юридического лица нет денег для погашения долгов.

Зачем люди объявляют себя банкротами

Главная причина, по которой люди идут на банкротство, — это возможность законно избавиться от непосильных долгов. Но за общей фразой скрываются вполне конкретные жизненные проблемы, которые решает процедура.

Чтобы прекратить давление. Звонки в три часа ночи, угрозы коллекторов, бесконечные сообщения. В трубке ежедневно одно и то же: «Верните деньги! Крайний срок — сегодня до восьми вечера! Иначе завтра придем к вам на работу!»

Банкротство от этого избавляет, причем уже после первого судебного заседания. Банки и коллекторы не могут требовать от банкрота ни копейки. Все вопросы — к финансовому управляющему.

Чтобы остановить исполнительное производство. Когда дело доходит до приставов, они начинают принудительное взыскание: замораживают счета, забирают до 50% зарплаты за долги по кредитам, не пускают за границу. Бывает, что чуть ли не все деньги, которые приходят на карту, тут же уходят в счет долга.

Банкротство это прекращает — ставит на паузу. На время процедуры приставы приостанавливают исполнительное производство — так гласит статья 63 Федерального закона № 127-ФЗ. А после банкротства, когда суд вынесет определение о списании долгов, производства по кредитам и займам будут полностью завершены.

Чтобы начать жизнь с чистого листа. Когда долги давят, сложно думать о будущем. Все мысли об одном: где взять деньги на очередной платеж.

Банкротство разрывает замкнутый круг. Да, это не самый быстрый путь, в среднем процедура длится 6–8 месяцев. Но в результате она дает главное — свободу, причем не только финансовую. Возможность спокойно спать ночами, не вздрагивать от каждого звонка и строить планы дальше чем на один день.

Процедуры банкротства физических лиц

Закон предусматривает два пути, чтобы признать себя банкротом: через арбитражный суд или многофункциональный центр (МФЦ).

На первый взгляд банкротство через МФЦ кажется проще. Но есть подвох: оно подходит только единицам. Большинство заявителей отсеивают еще на старте — об этом говорит статистика.

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

Разберем обе процедуры, чтобы вы поняли, какая из них подойдет именно в вашем случае.

Судебное банкротство через арбитражный суд

Закон четко разделяет, когда вы можете подать заявление о банкротстве в арбитражный суд, а когда — обязаны это сделать.

Когда общий долг превысил 500 тысяч рублей и платежи одному кредитору делают невозможными платежи остальным, вы должны заявить о своей несостоятельности. Так гласит статья 213.4 Федерального закона №

Если долг меньше 500 тысяч, но вы понимаете, что не справляетесь с платежами, то имеете право начать процедуру. То есть начинать ее или нет — решать вам.

В зависимости от ситуации, суд поведет дело по одному из трех сценариев:

-

Мировое соглашение. Это сделка, в которой можно договориться о чем угодно: простить часть долга, отдать вместо денег машину, растянуть выплаты на 20 лет. Если кредиторы согласны, суд утверждает соглашение и закрывает банкротное дело.

-

Реструктуризация задолженности. Это план финансового оздоровления, который утверждает суд. Долги не прощают, но пересматривают условия их погашения.

-

Реализация. Это самый частый сценарий в банкротстве, и именно он ведет к полному списанию долгов. При реализации формируется конкурсная масса: продают золото, бриллианты, антиквариат, акции, облигации, вторую квартиру, участок за городом — если они есть.

По статистике у банкротов нет никакого имущества, на которое можно обратить взыскание. Единственное жилье, мебель, одежда, личные вещи — это неприкосновенно, поэтому часто в процедуре ничего не забирают.

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

Внесудебное банкротство через МФЦ

Оно появилось в 2020 году как бесплатная и быстрая альтернатива суду. Идея хорошая: дать людям без денег и имущества возможность упрощенного списания долгов. Но в жизни это подходит лишь небольшому числу граждан.

Упрощенное банкротство длится ровно 6 месяцев, проходит без суда и финансового управляющего. Но чтобы им воспользоваться, нужно соответствовать строгим критериям.

Главный из них — отсутствие официального дохода и имущества, на которое можно обратить взыскание. Это должен подтвердить судебный пристав, который окончил производство по части 4 статьи 46 Федерального закона №

Есть категории граждан, которые могут обратиться в МФЦ и без постановления об окончании исполнительного производства:

-

Это пенсионеры, у которых из дохода — только пенсия, а исполнительное производство идет больше года.

-

Родители, которые живут только на детские пособия (то есть не имеют другого дохода), и производство у приставов тоже длится больше года.

-

Граждане, с которых приставы ничего не могут взыскать уже 7 лет и больше.

Сумма долга строго ограничена: от 25 тысяч до 1 млн рублей. Если задолжали меньше или больше, МФЦ не примет заявление.

Еще один подвох внесудебного банкротства заключается в том, что процедуру могут прекратить в любой момент. Например, если ваше финансовое положение улучшится: вы устроитесь на работу, получите наследство или даже подарок, — тогда будете обязаны сообщить в МФЦ, и процедура прекратится.

Кроме того, любой из кредиторов, если нашел у вас скрытое имущество или доход, может попытаться перевести дело в суд.

Какие долги могут списать при банкротстве, а какие — нет

Банкротство проходят, чтобы разом списать долги — со всеми начисленными процентами и штрафами. Иногда это единственный выход, если потеряли работу, заболели или просто переоценили свои возможности и кредиты накопились до такой суммы, что выплатить их уже нереально. От каких долгов освобождают:

-

Кредитов, при этом неважно, на какие цели вы их брали и сколько еще остались должны банкам.

-

Микрозаймов, даже если у вас их

10–15 или больше — все равно спишут. -

По кредитным картам — вместе с процентами, которые банк начислял на задолженность месяц за месяцем.

-

От рассрочек и оплаты частями, долями.

-

Долгов по распискам, если занимали деньги у друзей, знакомых или, так называемых, частных кредиторов.

-

За коммунальные услуги: неоплаченные счета за воду, свет, газ, отопление — от них тоже освободят.

-

Административных штрафов, например, от ГАИ.

-

Долгов по договорам: займа, аренды и других.

Процедура банкротства освобождает почти от всех обязательства физического лица. Почти, но не от всех. Одно дело — долг перед банком или микрофинансовой организацией. Совсем другое — перед собственным ребенком или человеком, которому должник причинил вред. Такие требования закон считает личными обязательствами, а не просто «денежными вопросами». Поэтому есть задолженности, которые останутся даже после процедуры:

-

Алименты.

-

Долги по зарплате, если вы были ИП и задолжали своим работникам.

-

Субсидиарная ответственность, если вас привлекли к ответственности по долгам компании, которую вы контролировали как директор или учредитель.

-

Возмещение вреда жизни и здоровью другому человеку по решению суда.

-

Текущие платежи — это те долги, которые возникли уже после начала процедуры банкротства.

На практике такие долги встречаются редко. У большинства людей, которые проходят банкротство, в списке задолженностей — потребительские кредиты, займы и коммунальные платежи. А от этих долгов как раз полностью освобождают в процедуре банкротства.

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

Сколько стоит банкротство

В процедуре банкротства физического лица есть обязательные платежи, о которых важно знать:

-

Госпошлину для граждан, которые подают заявление о своем банкротстве, отменили.

-

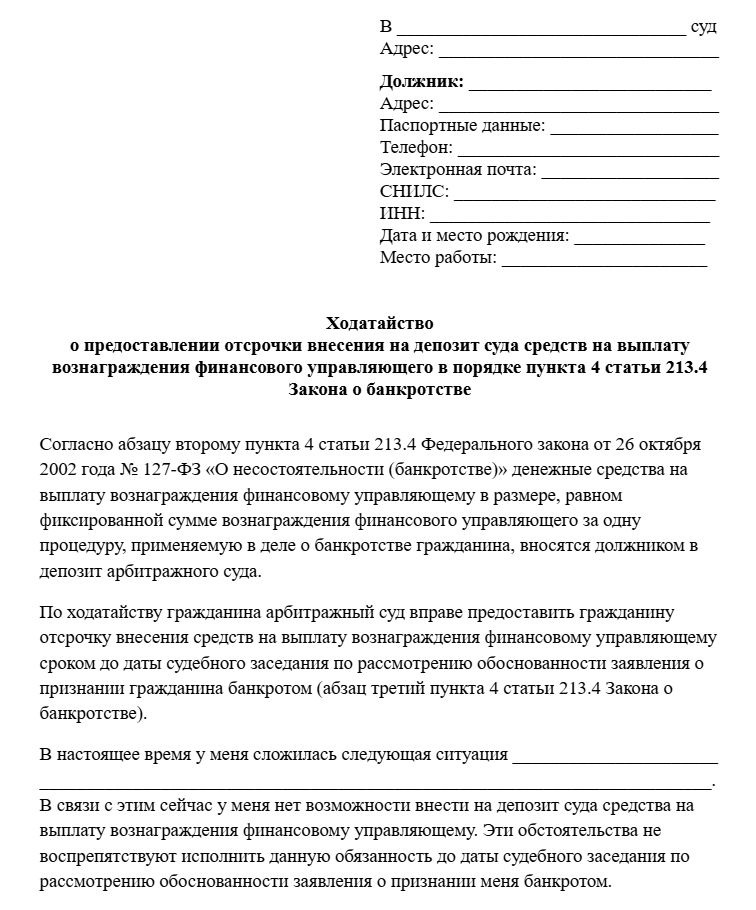

Вознаграждение финансового управляющего — это фиксированная сумма 25 тысяч рублей за каждую процедуру (реструктуризацию долгов или реализацию имущества). Деньги необходимо внести на депозит арбитражного суда.

Если всей суммы нет, можно попросить в суде об отсрочке.

Образец ходатайства об отсрочке по выплате вознаграждения финансовому управляющему

-

Публикации — около 17 тысяч рублей, но не разово, а постепенно в течение процедуры. Закон обязывает публиковать сведения о ходе банкротства в газете «Коммерсантъ» и в Едином федеральном реестре сведений о банкротстве (ЕФРСБ).

-

Консультации по банкротству — бесплатные в компании «Финансово-правовой Альянс». Работает горячая линия

8 (800) 101-46-12 — для граждан, которые хотят разобраться в процедуре, узнать о расходах и получить подробный план действий.

Итого, минимальная сумма обязательных расходов, которые влечет за собой процедура банкротства в суде, — примерно 42 тысячи рублей. Еще возможны дополнительные траты, например, на почтовые отправления, оценку имущества, услуги представителей.

Жизнь после банкротства: плюсы, минусы, практические аспекты

«А что потом?» — пожалуй, этот вопрос задает себе каждый, кто думает о банкротстве. Давайте разберемся, и начнем с плюсов, потому что именно они показывают, ради чего стоит пройти через процедуру:

-

Списание долгов. Это главная цель и главный результат. Задолженность по кредитам, займам, коммуналке, налогам и штрафам — все обнулят. Отныне вы никому и ничего не должны.

-

Никаких звонков и визитов. С первого дня процедуры вас не беспокоят банки, коллекторы и приставы. Кредиторы больше не могут с вами связываться напрямую.

-

Больше нет ограничений. Аресты со счетов и имущества снимают, запрет на выезд за границу аннулируют. Вы снова полноценно распоряжаетесь своими деньгами и выезжаете куда угодно.

Теперь о минусах, точнее, о последствиях. Закон предусматривает временные ограничения для тех, кто прошел процедуру. Их немного, и они не сказываются на обычной жизни:

-

В течение пяти лет нельзя повторно банкротиться по своей инициативе — только с подачи кредиторов.

-

Пять лет нужно сообщать о своем статусе банкрота, когда обращаетесь за кредитом или займом. Других ограничений, связанных с получением кредитов после процедуры, нет.

-

Три года нельзя занимать должности в органах управления юридического лица — например, быть директором или входить в совет директоров.

-

Есть более длительные запреты на управление финансовыми организациями: 10 лет для банков и 5 лет для страховых компаний, МФО и пенсионных фондов.

Вот и все: никто не запретит работать, открывать ИП (если списывали долги в статусе обычного физического лица) или регистрировать самозанятость, покупать имущество, выезжать за границу.

Страшные последствия банкротства — это мифы, а реальность может выглядеть так:

Это определение, которое ставит точку в истории с долгами. Его получает каждый, кто доверяет судебное банкротство нашим юристам. Это не просто слова, а десятки тысяч успешно завершенных процедур — и шанс начать финансовую жизнь с чистого листа.