Когда срок вклада заканчивается, необязательно закрывать его и открывать новый. Можно просто продлить депозит — вручную или автоматически. Если, конечно, не нашли более выгодное предложение в другом банке.

Из этой статьи вы узнаете, что такое пролонгация вклада, как она работает и что удобнее — ручное или автопродление.

Содержание статьи

Всё содержаниеПролонгация вклада — что это такое простыми словами

Это когда вы продлеваете срочный вклад на новый период, не закрывая счет и не заключая новый договор.

Когда срок действия вклада заканчивается, у клиента есть выбор: закрыть вклад или пролонгировать его. Продление может быть ручным или автоматическим. Условия прописываются в договоре.

Банковские вклады бывают двух видов:

| Бессрочные | Вкладчик может снять деньги или пополнить депозит когда угодно. Продлевать договор не нужно, он действует до момента закрытия вклада. |

| Срочные | Открываются на определенный срок — полгода, год и так далее. Обычно ставка по ним выше, чем по бессрочным. |

Пролонгация применяется именно к срочным вкладам.

Что означает автопролонгация вклада

Автопролонгация — это продление вклада без участия клиента. В дату окончания старого срока или на следующий день после нее банк автоматически запускает новый период, обязательно предупредив об этом клиента: в приложении, по электронной почте или в смс. От самого вкладчика не требуется никаких активных действий.

Автоматическая пролонгация обычно включается в условия договора. Но если клиент не хочет продлевать вклад, он может отменить эту опцию в личном кабинете или просто забрать деньги после продления, не дожидаясь истечения нового срока.

У автопролонгации есть несколько преимуществ:

-

Не придется идти в банк и подписывать новые документы.

-

Проценты продолжают начисляться, даже если вы забудете об окончании срока действия первоначального вклада.

-

Деньги гарантированно не уйдут на счет до востребования, предусматривающий минимальную ставку — 0,01% годовых.

Как продлить вклад вручную

Ручная пролонгация оформляется через мобильное приложение, интернет-банк или в отделении. Сделать это нужно до завершения срока вклада, иначе деньги отправятся на счет до востребования с минимальной процентной ставкой (если договор не предполагает автоматической пролонгации).

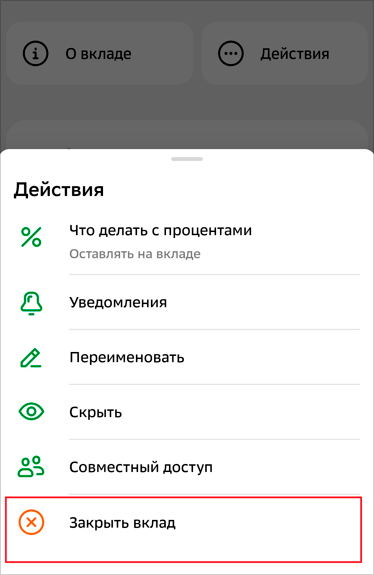

Например, в Сбербанке нет опции самостоятельного продления вклада. Но можно закрыть старый депозит, как только его срок истечет, и открыть новый.

Скриншот: мобильное приложение Сбербанка

Самостоятельное продление удобно тем, что клиент может оценить ситуацию и выбрать другой срок или тип вклада, а также забрать деньги и перейти в другой банк, предлагающий ставку выше.

Но всегда есть риск, что вкладчик забудет об истечении договора, а это означает недополучение дохода за несколько недель или даже месяцев.

Что происходит с вкладом при пролонгации

Вклад продолжает работать: деньги остаются на счете, на них начисляются проценты. Если условиями договора предусмотрена капитализация, проценты за предыдущий период прибавляются к телу вклада и доход увеличивается. Новый срок отсчитывается с даты продления депозита.

Изменится ли ставка, если пролонгировать вклад

Да, изменится — банк применит ставку, актуальную на дату продления. Вклады с фиксированным процентом при пролонгации встречаются редко — это скорее премиальный продукт. Да и фиксированная ставка не всегда в пользу клиента: за время действия вклада она может не только упасть, но и вырасти.

Доходность по продленному вкладу будет зависеть от изменений ключевой ставки ЦБ. Чем она выше, тем выгоднее процентные ставки по вкладам. В некоторых банках (например, в Сбербанке и Газпромбанке) есть даже специальные тарифы, ставка по которым жестко привязана к ключевой ставке.

Еще один важный момент: ставка часто складывается из нескольких компонентов — бонус зарплатным клиентам, дополнительный процент за первый вклад и так далее. Чтобы избежать неприятных сюрпризов, еще перед открытием вклада изучите, на кого эти бонусы распространяются и как долго они действуют.

За несколько дней до окончания срока действия вклада уточните актуальные условия, чтобы решить: продлевать его или забирать деньги и искать более выгодное предложение.

Что делать, если срок вклада закончился

Зависит от того, активна автопролонгация или нет.

Если пролонгация работает и вас устраивает новая ставка, можно ничего не делать. Вклад продлится автоматически — на обновленных условиях.

Когда ставка по вкладу невыгодна, заберите деньги до момента автоматического продления. Чтобы не сгорели накопленные проценты, это нужно сделать в день завершения изначального срока вклада — не раньше.

Если автопродление не подключено, деньги вместе с начисленными процентами уйдут на счет до востребования. Их можно забрать в любой момент и открыть новый вклад в том же или другом банке, который предложит более выгодные условия.

Можно ли снять проценты после пролонгации

Если по вкладу действует капитализация, после продления проценты уже включены в тело депозита — вывести их отдельно не получится. Если капитализации нет, проценты выплачиваются на отдельную карту или счет, и пролонгация на это никак не влияет.

Можно ли закрыть вклад в день пролонгации или позже без потери процентов

Да, проценты за уже завершенный период (срок, на который вклад был открыт изначально) не сгорают. Пересчитываются только проценты за то время, что прошло после пролонгации — как правило, по ставке 0,01% годовых, что по факту близко к нулю.

Чтобы забрать деньги без потери процентов, вклад нужно закрыть в день окончания срока, до момента автоматического продления. Некоторые банки позволяют сделать это в течение суток после завершения изначального периода.

Что выгоднее — продлить вклад или открыть новый

Ответ зависит от актуальной ставки по вкладам в вашем банке:

-

Вклад выгоднее продлить, если условия остались прежними и вы не нашли ничего выгоднее в других банках.

-

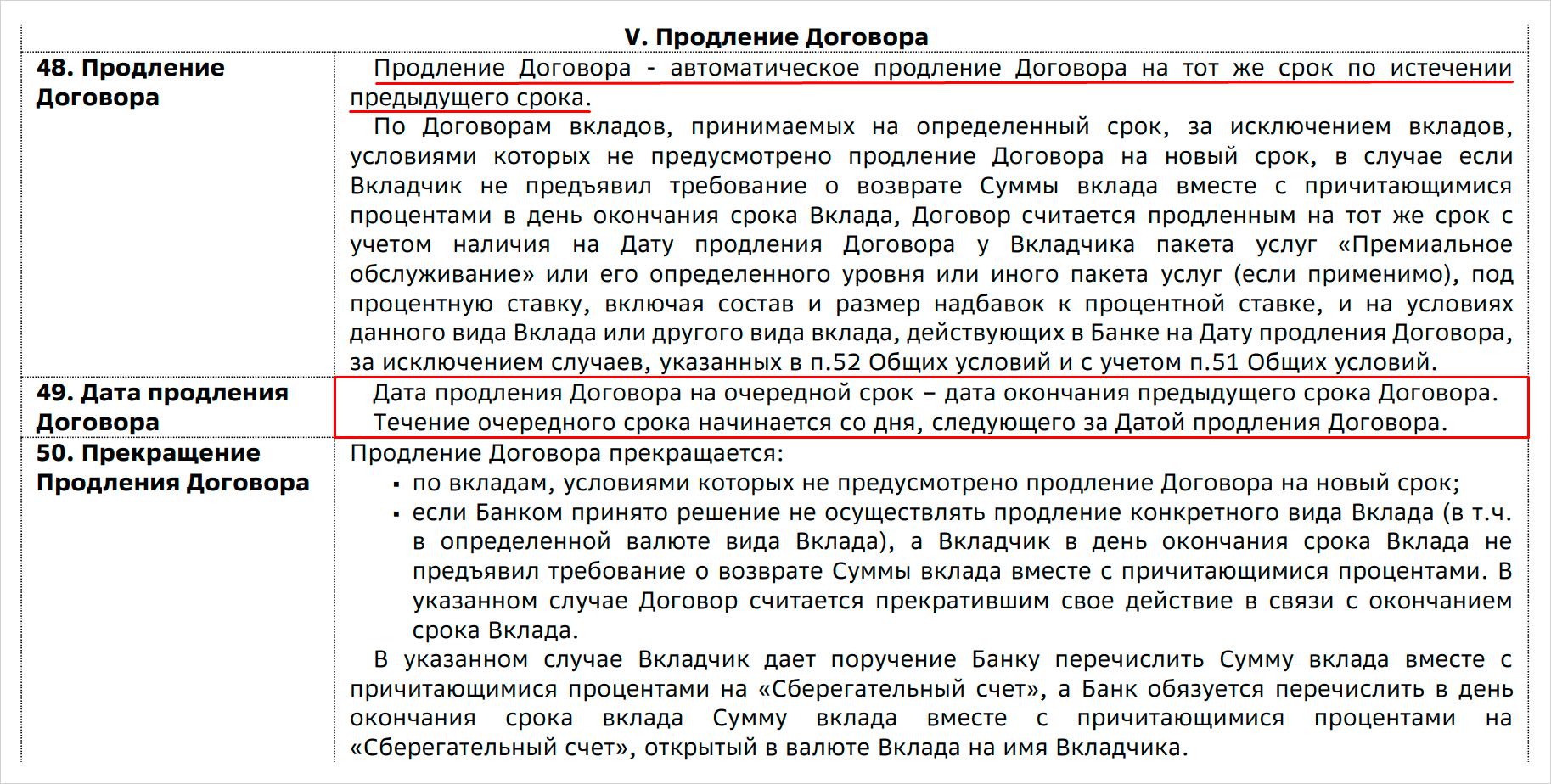

Открыть новый вклад выгоднее, если банк поднял процент по другому тарифу или если конкуренты предлагают более высокую доходность.

Что будет со вкладом после окончания срока без пролонгации

Если автопролонгация не предусмотрена условиями договора или вы отключили ее вручную, средства уйдут на счет до востребования с минимальной ставкой. Деньги не пропадут — вы сможете в любой момент забрать их из банка с учетом начисленных процентов, если ранее не выводили их на другой счет.

Как отменить автопролонгацию вклада

Способ отмены автоматического продления вклада зависит от конкретного банка.

В Т-Банке (бывшем «Тинькофф») автопролонгацию можно отключить через приложение:

-

Найдите вклад на главном экране приложения.

-

Выберите «Детали вклада».

-

Найдите пункт «Продление» или «Пролонгация» и снимите с него галочку.

В Альфа-Банке и Газпромбанке для отмены автопродления вкладов нужно обратиться на горячую линию — в приложении и интернет-банке эта функция не предусмотрена.

В Сбербанке отключить автоматическую пролонгацию вклада нельзя. Вклад будет продлеваться столько раз, сколько указано в договоре. Единственный вариант снять деньги и не потерять проценты — это закрыть депозит в день окончания очередного периода.

Встречаются и обратные примеры. Так, в ВТБ с конца 2024 года автопролонгация вкладов недоступна. По истечении срока клиенту остается либо продлить вклад вручную, либо забрать деньги со счета до востребования.

Почему банк может отказать в пролонгации вклада

Иногда продлить вклад не получается. Собрали основные причины, по которым это может произойти:

| Причина | Что происходит |

| Тариф не предусматривает продление | Это характерно для вкладов с возможностью пополнения и частичного снятия — они открываются на фиксированный срок. |

| Достигнут лимит по количеству продлений | В этом случае деньги поступают на счет до востребования. Их можно снять и открыть новый вклад. |

| Сумма опустилась ниже минимального порога | Такое может произойти, если вывести со счета проценты. |

| Банк закрыл тариф | Банк прекратил принимать вклады по этому конкретному тарифу. Так часто бывает с сезонными и акционными предложениями. |

| Обратился представитель без доверенности | Продлить вклад может только держатель счета или его официальный представитель с нотариальной доверенностью. |

| Счет арестован | По решению суда или постановлению пристава средства заморожены до погашения задолженности. |