Простыми словами объясняем, в чем отличие банкротства физического и юридического лица. Вы узнаете, сколько стоит процедура для граждан, а сколько — для компаний, и к каким последствиям нужно быть готовым.

Содержание статьи

Всё содержаниеЧто такое банкротство

Банкротство — это правовой статус, который прописан в Федеральном законе № 127-ФЗ. Так называют неспособность физического или юридического лица удовлетворить денежные требования кредиторов. К последним относятся, например, банки, микрофинансовые организации (МФО), управляющие компании.

Еще банкротством часто называют саму процедуру, в ходе которой происходит признание финансовой несостоятельности. Такая процедура состоит из нескольких этапов, и обычно граждане задумываются о ее прохождении, когда платить по займам и кредитам становится просто нечем.

Если коротко, то в ходе банкротства физического лица суд проверяет его неплатежеспособность и предлагает два пути.

Первый — реструктуризация. Это когда должник договаривается с кредиторами и платит по новому графику, который ему по силам. Подробно о том, как составлять план реструктуризации, юристы рассказывали в другой статье.

Второй — реализация. Так называется процедура, в ходе которой суд может продать вторую квартиру, гараж или дачу (если они есть), золото и бриллианты, акции и облигации. Если вырученных денежных средств не хватило, чтобы полностью погасить кредиты и займы, суд от них освобождает.

На практике у должников почти никогда не бывает второй квартиры и золота-бриллиантов, поэтому суд освобождает от долгов без торгов, причем в полном объеме — с процентами и неустойкой.

Для компаний банкротство чаще всего означает ликвидацию бизнеса и исключение из реестра. Для человека — это возможность признать свою финансовую несостоятельность и вздохнуть свободно.

Главное отличие банкротства от простого «не буду платить, потому что нет денег» — в результате. В процедуре можно получить официальный документ, который списывает задолженности.

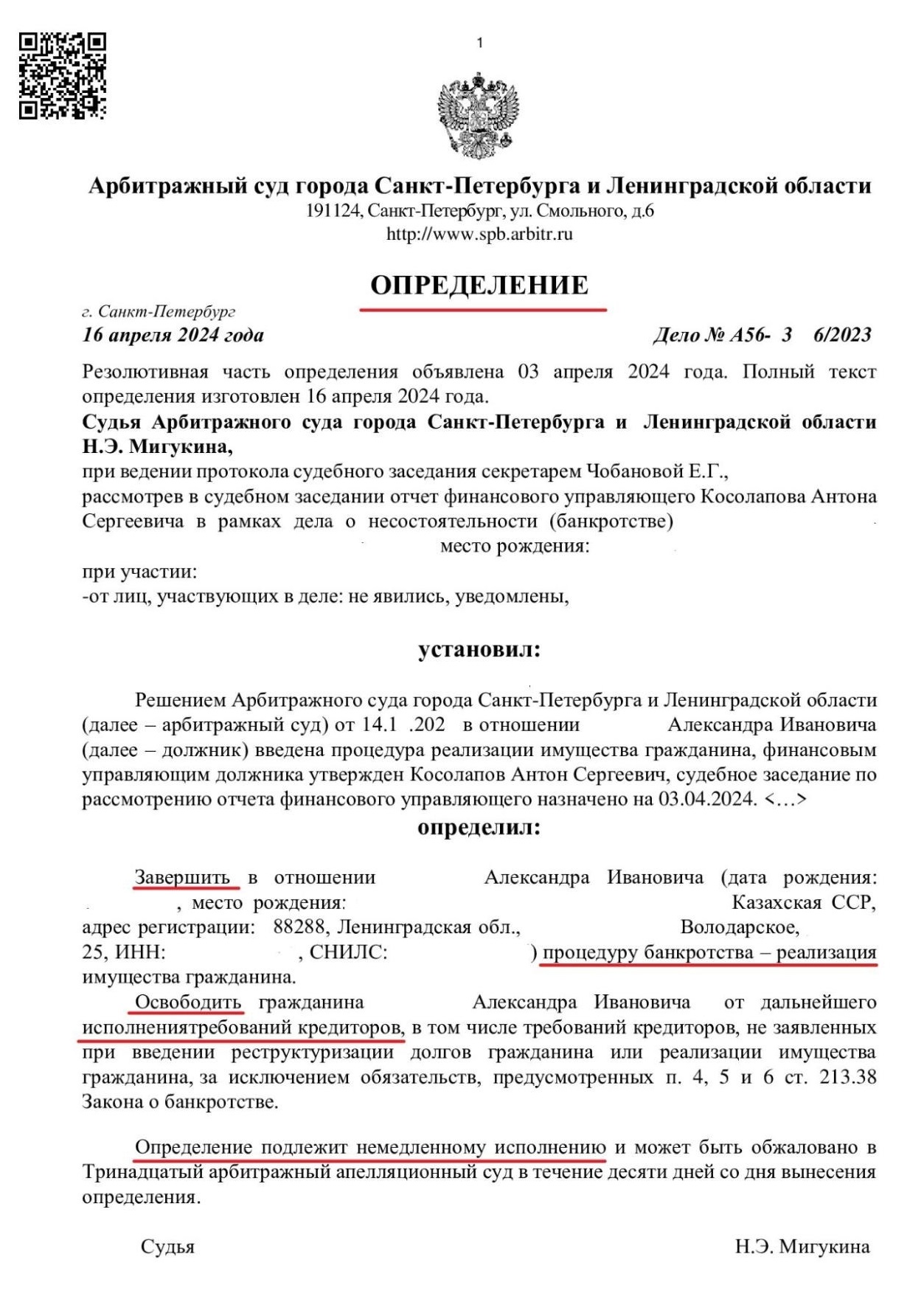

Например, арбитражный суд выдает определение о завершении реализации, освобождающее от неисполненных обязательств.

Этому определению обязаны следовать все банки, МФО и коллекторы. Они больше не смогут звонить и требовать погашения задолженности. Впрочем, это право они теряют еще задолго до выдачи определения — уже на первом судебном заседании, когда заявление физического лица признают обоснованным.

Кто может признать финансовую несостоятельность

Закон четко делит должников на два лагеря: граждане, включая индивидуальных предпринимателей, и юридические лица. Условия для старта процедуры у них разные.

Для компаний входной билет дороже и строже. Дело о банкротстве юридического лица могут возбудить, когда задолженность минимум 2 млн рублей, а оплата по счетам не поступает уже 3 месяца.

Поэтому долги в полмиллиона или миллион для крупного бизнеса — текущие трудности, а не повод идти в суд с заявлением о банкротстве.

У граждан порог входа гораздо ниже и демократичнее. Закон разделяет обязанность и право человека на банкротство.

Гражданин обязан подать заявление в суд, когда общий долг превысил 500 000 рублей и невозможно платить одновременно всем — не хватит денег. Срок: 30 рабочих дней с момента, как появилась проблема.

п. 1 ст. 213.4 закона №

Не тяните: за нарушение этого срока грозит административный штраф до 3 000 рублей.

Физическое лицо имеет право подать заявление о признании финансовой несостоятельности при любой сумме долга (даже меньше 500 000 рублей), если понимает, что платить скоро будет нечем.

п. 2 ст. 213.4 закона №

Есть и упрощенный вариант — внесудебное банкротство через МФЦ. Оно доступно, когда задолженность минимум 25 000 рублей и не больше 1 млн рублей.

При банкротстве через МФЦ есть еще одно условие: в отношении гражданина окончили исполнительное производство строго на основании п. 4 ч. 1 ст. 46 Федерального закона №

Норма не действует для пенсионеров и получателей детских пособий — они могут подать на банкротство в МФЦ через год после начала взыскания, даже если производство не окончено.

Еще одно исключение: с гражданина пытаются взыскать долг уже семь лет и более, но безуспешно.

Компаниям доступно только судебное банкротство. Гражданам — судебное и внесудебное (упрощенное).

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

В чем отличия банкротства физических и юридических лиц

Хотя гражданин и компания банкротятся по одному Федеральному закону № 127-ФЗ, это два параллельных мира.

Банкротство юрлица — здесь порой настоящая юридическая война, где бьются за активы, оспаривают многомиллионные сделки, привлекают к ответственности директоров. Тут участвуют заводы, банки, авиакомпании, а процедуры длятся годами.

Банкротство гражданина решает проблемы обычного человека. Закон минует корпоративные дебри и сразу ведет к результату — реструктуризации задолженности или освобождению от неисполненных обязательств.

Разберем отличия этих двух вселенных.

В процедурах банкротства

У компаний путь к финалу долгий и извилистый. Сначала вводится наблюдение, в ходе которого арбитражный управляющий ищет деньги и анализирует финансовое состояние предприятия.

Потом может быть финансовое оздоровление — это попытка спасти бизнес и погасить долги по графику. Если не помогает, устанавливают внешнее управление и меняют руководство.

В конце этой многоходовки вводят конкурсное производство, когда с молотка распродают имущество предприятия до винтика. Все шаги прописаны в ст. 27 Федерального закона №

У граждан все проще и быстрее. Суд вводит одну из процедур: реструктуризацию долгов или реализацию имущества.

Реструктуризация — это шанс выплатить долги за 5 лет (или 3 года, если план одобрил суд вопреки воле кредиторов) и без огромных процентов. Долги перестают расти, а человеку дают время рассчитаться.

Но чаще реструктуризацию пропускают, потому что обычно у должника нет денег расплатиться даже по щадящему графику. Тогда суд сразу переходит к реализации имущества. Никаких «наблюдений» и «внешних управлений».

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

С имуществом

Здесь разница между банкротством физических и юридических лиц колоссальная.

У компании-банкрота иммунитета нет. В конкурсную массу попадает все: станки, офисная мебель, дебиторская задолженность, товарные знаки и даже право на аренду. Конкурсный управляющий продаст каждую скрепку, чтобы расплатиться с кредиторами.

Гражданин защищен законом. Статистика Федресурса за 2024 год показывает: 93% физических лиц прошли банкротство, не имея никакого имущества для реализации.

Так происходит не потому, что у человека нет, например, ноутбука или квартиры, а потому что в ст. 446 Гражданского процессуального кодекса есть перечень имущества, которое не заберут ни при каких обстоятельствах. Главное — вам оставят единственное жилье, если оно не в ипотеке.

Кстати, даже ипотечную квартиру можно сохранить в некоторых ситуациях. Закон разрешает заключить отдельное мировое соглашение с банком, который выдал ипотеку. Вы продолжаете ее платить, жилье не продают, а от остальных долгов (кредиты, микрозаймы) освобождают.

Также третье лицо (например, родственник) может погасить ипотечный долг за вас.

Под защитой — предметы обычной домашней обстановки (мебель, бытовая техника, одежда), продукты питания, призы и награды.

Также не тронут имущество, необходимое для профессиональных занятий (например, ноутбук или инструменты), если оно не дороже 10 000 рублей.

Автомобиль тоже можно сохранить. Например, если он нужен вам или вашему иждивенцу по инвалидности.

По срокам

Время — деньги, и в банкротстве это правило работает буквально. Процедура банкротства физического лица длится в среднем 6–8 месяцев. Это срок реализации имущества.

Иногда срок продлевают, но редко процесс затягивается больше чем на год-полтора.

Корпоративное банкротство — это марафон. Наблюдение может длиться до 7 месяцев; финансовое оздоровление — до 2 лет; внешнее управление — до 18 месяцев (с возможностью продления); конкурсное производство — полгода с бесконечными продлениями.

Крупные заводы и холдинги порой банкротятся 3–5 лет и дольше. Физлицам такие сроки не грозят, особенно если заручиться поддержкой опытного юриста.

Стоимость и сложность процесса

Банкротство компании — дорогое удовольствие. Только арбитражному управляющему нужно платить минимум 30 000 рублей в месяц.

Кроме того, придется тратиться на привлеченных юристов, бухгалтеров, аудиторов, оценщиков. Плюс организация торгов и публикации в ЕФРСБ (Едином федеральном реестре сведений о банкротстве) — расходы порой достигают миллионов рублей.

Корпоративное банкротство — невероятно сложный процесс. Тут не просто работа с бумагами. Арбитражному управляющему приходится фактически руководить бизнесом: проводить инвентаризацию целого завода, организовывать увольнение сотрудников, оспаривать сделки на десятки миллионов и отчитываться перед советом директоров. Это огромная юридическая и административная работа, которую не выполнить в одиночку.

Для гражданина ценник фиксированный и понятный. Вознаграждение финансового управляющего — 25 000 рублей за одну процедуру. Деньги нужно внести на депозит суда. Еще есть расходы на публикации и почту — в среднем около 15–20 тысяч.

Да, юридическое сопровождение стоит денег, но это разовая и подъемная сумма по сравнению с корпоративным сектором. Кроме того, услуги можно оплатить в рассрочку без процентов. Например, такая возможность есть у людей, которые доверяют сопровождение своей процедуры юристам «Финансово-правового Альянса».

Ограничения и последствия банкротства для граждан и организаций

Для компании финал процедуры означает полное исчезновение. Юридическое лицо исключают из ЕГРЮЛ на основании ст. 149 Федерального закона № 127-ФЗ.

Долги, на которые не хватило денег и имущества, считаются погашенными, но компания перестает существовать.

Для руководства и владельцев это часто оборачивается субсидиарной ответственностью — их обязывают платить по долгам организации из своего кармана. Такие долги — на всю жизнь, точнее, до полного погашения. Даже если директор подаст на банкротство как физическое лицо, суд не обнулит субсидиарную ответственность.

Для гражданина все иначе. Физическое лицо может избавиться от долгов (кроме алиментов, возмещения вреда и некоторых других) и начать финансовую жизнь с чистого листа. Ограничения есть, но они временные и не блокируют нормальную жизнь.

Смотрите сами:

-

Вы не сможете сами подать на банкротство в течение 5 лет. Главное — не копить новых долгов в этот период (конечно, лучше вовсе без них). Иначе на ваше банкротство могут подать кредиторы. Тогда долги не спишут — придется платить.

-

Первые 5 лет нужно сообщать о пройденном банкротстве банкам и МФО, если хотите взять кредит или микрозайм. Но брать кредиты никто не запрещает.

-

Вы не сможете занимать руководящие должности (быть директором, входить в совет директоров) в юридических лицах в течение 3 лет. Для страховых компаний, НПФ и МФО ограничение дольше — 5 лет. Для банков — 10 лет.

-

Если были предпринимателем на момент банкротства, то заново открыть ИП сможете лишь через 5 лет. Но стать самозанятым и начать свое дело — хоть на следующий день после списания долгов.

Это все ограничения. Никто не запретит вам работать, выезжать за границу (если был запрет, его снимут сразу после завершения процедуры), покупать имущество или открывать счета.