«Банкротство — это для тех, у кого есть деньги на суды и юристов». Распространенный миф, который не дает тысячам людей решить проблему с долгами. Но выход есть, и для этого вам не придется продавать последнее или копить годами.

В этой статье — все о банкротстве физического лица в рассрочку: кому подходит, какие условия и как его оформить.

Содержание статьи

Всё содержаниеЧто такое рассрочка при банкротстве физических лиц

Рассрочка при судебном банкротстве — это возможность оплатить юридическое сопровождение процедуры не сразу одним большим платежом, а комфортными частями. Это работает так: вы заключаете договор с юридической компанией, фиксируете в нем стоимость процедуры и делите ее на удобные платежи сроком 10, 12 или даже 24 месяца. Пока вы спокойно платите по графику, юристы работают над вашим делом.

Банкротство в рассрочку — это не банковский кредит. Здесь нет скрытых процентов, страховок, отделов взыскания и коллекторов. Вы договариваетесь напрямую с юридической компанией, которая занимается вашей процедурой банкротства. Информация о такой рассрочке не попадает в кредитную историю.

Рассрочка действует именно на оплату юридических услуг, а сколько стоит банкротство и какие расходы неизбежны, мы разбирали здесь.

Главная цель рассрочки — сделать банкротство доступным для каждого, кто в нем объективно нуждается. Без нее многие должники откладывают обращение в суд и месяцами пытаются самостоятельно накопить нужную сумму. Но все это время долг растет, пени множатся, а приставы — арестовывают счета и забирают последние деньги.

Рассрочка решает эту проблему: вы вносите первый платеж, который можете себе позволить, — и юристы сразу начинают подготовку к банкротству. Они проверяют документы, готовят заявление и подают все это в суд.

Когда заявление признают обоснованным (а на нашей практике это происходит уже на первом заседании по делу), кредиторы теряют право требовать платежи напрямую — все вопросы решает финансовый управляющий через суд. Кроме того, каждый месяц он выдает банкроту и его иждивенцам (например, несовершеннолетним детям) деньги на жизнь. Но это уже отдельная тема, о которой мы рассказывали в другой статье.

Кому подходит банкротство в рассрочку: типичные ситуации

Банкротство с поэтапной оплатой подходит тем, кто твердо решил выбраться из долговой ямы, но не может оплатить работу юристов одним чеком.

Разберем, для кого подойдет банкротство в рассрочку.

Самая частая ситуация — вся зарплата уходит на проценты. Вы платите и платите, но долги стоят на месте. Больше того — они растут из-за процентов, пени и штрафов. Откладывать на юриста невозможно и вы оказываетесь в ловушке: чтобы выбраться из долгов, нужны деньги, но их нет, потому что все уходит на эти самые долги. Рассрочка разрывает замкнутый круг и позволяет начать процедуру, даже если на руках нет всей суммы.

Вторая категория — граждане с неподъемными долгами перед банками, коллекторами, микрофинансовыми организациями. Заначки нет, продавать нечего, занять не у кого, а кредиторы требуют платежей. Даже если прямо сейчас нет денег на банкротство, нет смысла откладывать и ждать, что ситуация изменится сама собой. Безопаснее в финансовом плане — поговорить с юристами и, если ваш случай подходит под банкротство, сделать его в рассрочку.

Третий сценарий — получить срочную защиту. Коллекторы звонят по десять раз за день, приставы ищут имущество, чтобы забрать за долги. Ждать полгода, чтобы накопить на договор с юристом, невозможно — вас просто задавят морально и финансово. Процедуру нужно начать еще вчера, особенно если суммарно долги уже превысили 500 000 рублей, а денег для соразмерного удовлетворения требований кредиторов нет. С рассрочкой не нужно ждать: вы подписываете договор, и юристы начинают работать.

Еще банкротство в рассрочку подходит тем, кто не хочет рисковать. Вы понимаете: если идти в суд одному — неизвестно, что будет с имуществом, зарплатой, сделками за последние пару лет. Нужен профи, но бюджет ограничен. Тут снова помогает оплата частями — с ней вам будет доступна качественная защита.

Наконец, это выбор людей, которые ищут надежную юридическую компанию. Если она дает рассрочку, значит, уверена в себе и в результате. Такая компания — уже не просто коллектив юристов, а настоящий центр помощи кредитным должникам, который обеспечит полное сопровождение процедуры.

Как подать на банкротство, если нет денег

Когда нет денег, у вас два пути пройти банкротство.

Первый — бесплатное внесудебное банкротство через МФЦ, если долг меньше 1 млн рублей и приставы уже закрыли дело, потому что ничего не нашли.

Второй — судебное банкротство в рассрочку. Для этого нужно найти юристов, которые работают без предоплаты или с минимальным первым взносом. Некоторые компании предлагают оформить договор на третье лицо (к примеру, родственника), который оплатит услуги.

Какой вариант выбрать — решать вам, но лучше обсудить ситуацию с юристами. Они разберут ваши долги и подскажут, как правильно действовать.

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

Стоимость банкротства под ключ: из чего складываются платежи по рассрочке

Чтобы грамотно спланировать бюджет, разделите предстоящие траты на две группы: обязательные судебные расходы (их требует закон) и оплату услуг юриста. Это убережет вас от иллюзий и неприятных сюрпризов.

Первая часть: обязательные судебные расходы. Это база, без которой суд не станет рассматривать ваше дело. Нужно внести 25 000 рублей на депозит арбитражного суда — для вознаграждения финансовому управляющему.

Еще придется публиковать сведения о ходе процедуры в газете «Коммерсантъ» и ЕФРСБ — Едином федеральном реестре сведений о банкротстве. В сумме эти публикации обходятся примерно в 17 000 рублей. Плюс почтовые расходы на уведомление кредиторов и госорганов.

Порой в ходе процедуры нужно оценить имущество, организовать торги или оплатить услуги представителей. Эти расходы возникают не всегда, но их тоже оплачивает должник.

Теперь о главном нюансе рассрочки. Мы уже выяснили: почти все юридические компании дают рассрочку именно на свои услуги. Судебные расходы — это платежи государству и сторонним организациям, поэтому юристы не могут отменить или растянуть их по своему желанию. Обычно клиент сам вносит 25 000 рублей на депозит суда. Но исключения бывают.

Некоторые крупные компании, которые уверены в успехе, временно берут на себя такие расходы. Они оплачивают депозит и публикации, а затем включают суммы в общий график ваших платежей по договору. Это настоящее «банкротство под ключ» с полной финансовой поддержкой.

Именно так работает юридическая компания «Финансово-правовой Альянс». Мы включаем в рассрочку все обязательные платежи, чтобы вы могли начать процедуру сразу, а не копить на банкротство месяцами.

Вторая часть: юридическое сопровождение. Именно эти траты входят в обычную рассрочку при банкротстве физического лица — их разбивают на платежи, которые нужно вносить раз в месяц.

Юридическое сопровождение — это огромный объем работы. Команде предстоит собрать сотни справок, составить и подать десятки заявлений, разработать стратегию защиты, представлять ваши интересы в каждом судебном заседании и постоянно взаимодействовать с финансовым управляющим.

На каких условиях предоставляют рассрочку

Юристы понимают ситуацию должников, поэтому делают рассрочку максимально доступной. Возьмем для примера «Финансово-правовой Альянс»: здесь рассрочку предоставляют на срок от 10 до 24 месяцев. Такой шаг снижает платежи до комфортных 2000–5000 рублей.

При этом рассрочка за банкротство беспроцентная, то есть буквально 0% годовых. Вы не платите ни копейки сверх суммы, прописанной в договоре.

Это принципиально отличает рассрочку от банковского кредита. Юристы видят реальное положение людей, обращающихся за помощью, поэтому для оформления не просят справку о доходах или трудоустройстве. Не нужно подтверждать занятость, приводить поручителей, отдавать имущество в залог. Достаточно паспорта и желания решить проблему.

График платежей фиксируют в договоре, поэтому вы точно знаете, сколько и когда нужно платить. Более того, надежные компании учитывают форс-мажоры. Если финансовое положение резко ухудшилось (например, заболели или потеряли работу), можно скорректировать первоначальный график или получить отсрочку на несколько месяцев.

Компания «Финансово-правовой Альянс» предлагает прозрачные условия:

-

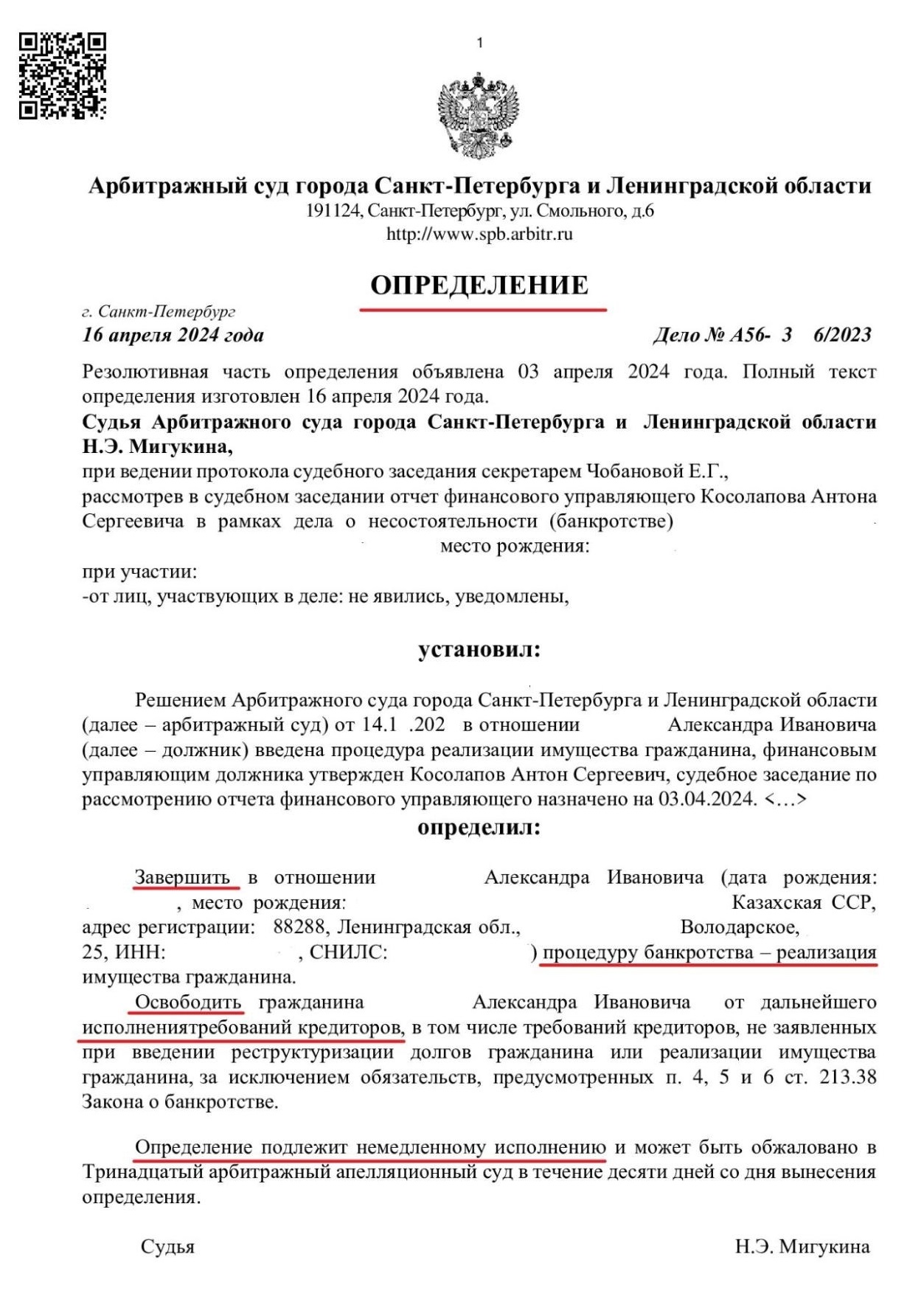

Вы получаете полное сопровождение процедуры, начиная с подготовки заявления на банкротство и заканчивая передачей определения суда о списании долгов. Вот так оно выглядит — этот документ уже получили тысячи наших клиентов.

-

Стоимость процедуры: от 2000 рублей в месяц с рассрочкой.

-

Сама рассрочка оформляется минимум на 10 месяцев, а максимум — на 2 года.

-

Пенсионеры, инвалиды, военнослужащие, многодетные семьи, работники образования и здравоохранения получают дополнительные скидки.

Как оформить банкротство с рассрочкой: пошаговая инструкция

Технически оформить банкротство в рассрочку можно так же, как и пройти стандартную процедуру через суд. Этапы одни и те же, за исключением того, что с рассрочкой будет удобный график платежей.

Шаг 1. Выбрать компанию и заключить договор. Не доверяйте громким обещаниям в интернете. Прежде чем подписать договор, проверьте компанию по трем главным пунктам и задайте вопросы.

-

Опыт и реальные дела. Сколько лет компания на рынке? Готовы ли юристы показать вам номера завершенных дел в картотеке арбитражных судов? Пустые слова ничего не стоят, реальные решения суда — вот настоящий показатель работы.

-

Договор с фиксированной ценой. Вам гарантируют, что итоговая стоимость не вырастет в процессе? Но прописана ли она четко в договоре, без сносок мелким шрифтом и расплывчатых формулировок типа «возможны дополнительные расходы»?

-

Отзывы на независимых площадках. Что пишут реальные люди на онлайн-картах, в отзовиках и на форумах? Если восторженные отзывы лишь на собственном сайте компании, ищите другую.

Как только вы нашли юристов и убедились в их надежности, остается внимательно прочитать и подписать договор с рассрочкой, внести первый платеж и переходить к самой процедуре.

Шаг 2. Собрать документы. Сразу после подписания договора юристы берутся за дело. Они помогают собрать полный пакет бумаг: справки о доходах и налогах, выписки по банковским счетам, кредитные договоры, сведения об имуществе и сделках за последние годы — оставляем полный список.

Шаг 3. Передать документы в суд. Всем этим занимаются юристы: они пишут заявление о банкротстве, доказывают вашу неплатежеспособность, указывают суммы долгов и составляют список кредиторов. Готовое заявление вместе с документами подают в арбитражный суд по месту вашей регистрации.

Шаг 4. Внести деньги на депозит. В стандартной процедуре параллельно с подачей заявления нужно перечислить на депозит суда 25 000 рублей — за услуги финансового управляющего. Но если оформили рассрочку, вознаграждение внесет юридическая компания, а вы вернете его платежами по графику.

Шаг 5. Участвовать в судебном процессе. Когда суд признает заявление обоснованным, он делает две вещи:

-

Вводит процедуру реструктуризации долгов или реализации имущества.

-

Утверждает финансового управляющего — тот оценивает ваше имущество и доходы, составляет реестр требований кредиторов и проверяет сделки.

Самому ходить на заседания необязательно. Большинство из них носят, скорее, формальный характер, а ваши интересы в любом случае представляют юристы. Параллельно они отвечают на запросы управляющего, ведут процедуру, назначенную судом, предоставляют необходимые документы и защищают имущество.

Шаг 6. Получить определение об окончании процедуры. В финале банкротства управляющий направляет суду отчет. Суд его рассматривает и выносит определение о завершении реализации имущества — тем самым освобождает гражданина от исполнения обязательств. Причем списывают даже те долги, что не были указаны в заявлении.

Что нужно знать о банкротстве физического лица

Банкротство физического лица — это на 100% законная процедура, в ходе которой суд признает: гражданин отвечает признакам неплатежеспособности и ему объективно нечем платить по долгам. Раз нечем платить, значит, это безнадежная задолженность, и суд от нее освобождает.

Важно понимать: банкротство — это не способ уйти от ответственности, а честный выход, когда денег действительно нет.

Какой должна быть задолженность

Закон четко говорит, при какой задолженности можно подать на банкротство, а при какой нужно это сделать.

Гражданин обязан пройти процедуру, если задолжал больше 500 000 рублей, а исполнение обязательства перед одним кредитором делает невозможным его исполнение перед другими. Так гласит пункт 1 статьи 213.4 Федерального закона № 127-ФЗ. Но ждать, пока долг накопится, необязательно.

Право подать на банкротство есть при любой сумме долга. Если понимаете, что уже не можете расплатиться с кредиторами, то вправе обратиться в суд с заявлением о признании финансовой несостоятельности. Это прописано в пункте 2 статьи 213.4 Федерального закона № 127-ФЗ.

Как проходит процедура

Процедура банкротства проходит в арбитражном суде и длится примерно 6–8 месяцев. Суд может ввести реструктуризацию долгов (это попытка расплатиться по новому графику и на новых условиях за 3–5 лет) или реализацию имущества. На практике чаще применяют реализацию — именно она ведет к освобождению от долгов.

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

Какие долги списываются, а какие — нет

Через банкротство можно списать долги по банковским кредитам, микрозаймам, распискам, налогам, штрафам, коммунальным услугам. Но исключения тоже есть.

Нельзя списать задолженность по алиментам, моральному ущербу, возмещению вреда жизни и здоровью. Остаются и текущие долги, которые возникли после начала процедуры.

Почему могут отказать

Суд откажет в списании долгов, если признает должника недобросовестным. К примеру, уличит в преднамеренном или фиктивном банкротстве.

Еще может отказать, если должник сообщил ложные сведения управляющему или суду. Или спрятал от кредиторов земельный участок. Или набрал кредитов по поддельным справкам.

Важный момент: в «Финансово-правовом Альянсе» берутся только за те дела, в которых уверены. Поэтому, если на бесплатной консультации юристы согласились вести вашу процедуру, значит, беспокоиться не о чем — в банкротстве точно не откажут.

Каковы последствия банкротства

Перечислим основные последствия для физического лица, признавшего банкротство (полный список — в отдельной статье):

-

В течение 5 лет необходимо сообщать о своем статусе, когда берете кредит или займ.

-

Нельзя 3 года занимать руководящие должности в компаниях — быть директором, входить в совет директоров.

-

Нельзя 10 лет возглавлять банки или НКО — небанковские кредитные организации.

-

Только через 5 лет можно повторно подать на банкротство по своей инициативе.

Чтобы пройти банкротство в рассрочку, запишитесь на бесплатную консультацию. Наши юристы разберут ваши долги и честно скажут, можно ли их списать в процедуре. А дальше — согласуют комфортные платежи по рассрочке, помогут собрать документы, напишут заявление в суд и добьются законного освобождения от долгов.