Долги умершего не исчезают, но и платить их из своего кармана наследники не обязаны. Для таких ситуаций закон предусмотрел банкротство наследственной массы — это почти то же самое, что обычное банкротство, но уже после смерти гражданина.

В статье — пошаговый разбор процедуры и ответы на главные вопросы наследников.

Содержание статьи

Всё содержаниеОтвечают ли наследники своим имуществом по долгам умершего

Нет, наследники не отвечают своим имуществом. Кредиторы вправе претендовать только на имущество покойного. Личные сбережения, зарплата и недвижимость родственников неприкосновенны.

Когда наследники принимают имущество, то рискуют исключительно в пределах его стоимости.

Возьмем ситуацию: цена унаследованного автомобиля 500 тысяч рублей, а долг покойного — 1 млн рублей. Тогда банк может претендовать только на эти 500 тысяч рублей, а остаток долга ему придется списать.

От наследства можно отказаться. Тогда родственники не получат никакого имущества, но и не будут расплачиваться за чужие кредиты.

Наследство, от которого отказались или которое не получили, становится выморочным — и переходит к государству. Тогда кредиторы предъявляют требования уже к нему — тоже в пределах стоимости полученного имущества. Остаток долга они в любом случае списывают, и при этом теряют право требовать что-либо с родственников покойного должника.

Некоторые обязательства исчезают после смерти человека. Например, наследники, даже приняв имущество, не платят алименты или штрафы покойного — эта обязанность прекращается в день смерти должника.

Но долги по алиментам, накопившиеся за прошлые годы, входят в наследственную массу, поэтому по ним родственники обязаны расплачиваться за счет унаследованного имущества — если, конечно, его примут.

Что будет с задолженностью по алиментам в процедуре банкротства

Что делают приставы и банки, когда узнают о смерти должника

Банки узнают о смерти заемщика от родственников, из реестра ЗАГС или через запросы, которые нотариусы направляют в рамках наследственного дела. Когда кредитные организации получают эту информацию, они блокируют все карты и счета покойного, поэтому родственники не могут снять деньги в банкомате или перевести их на другой счет.

Судебные приставы тоже реагируют на смерть должника — они приостанавливают исполнительное производство на 6 месяцев. Эта пауза действует, пока родственники решают: вступать в наследство или нет.

Далее приставы возобновляют производство и предъявляют требования уже правопреемникам должника — то есть его наследникам.

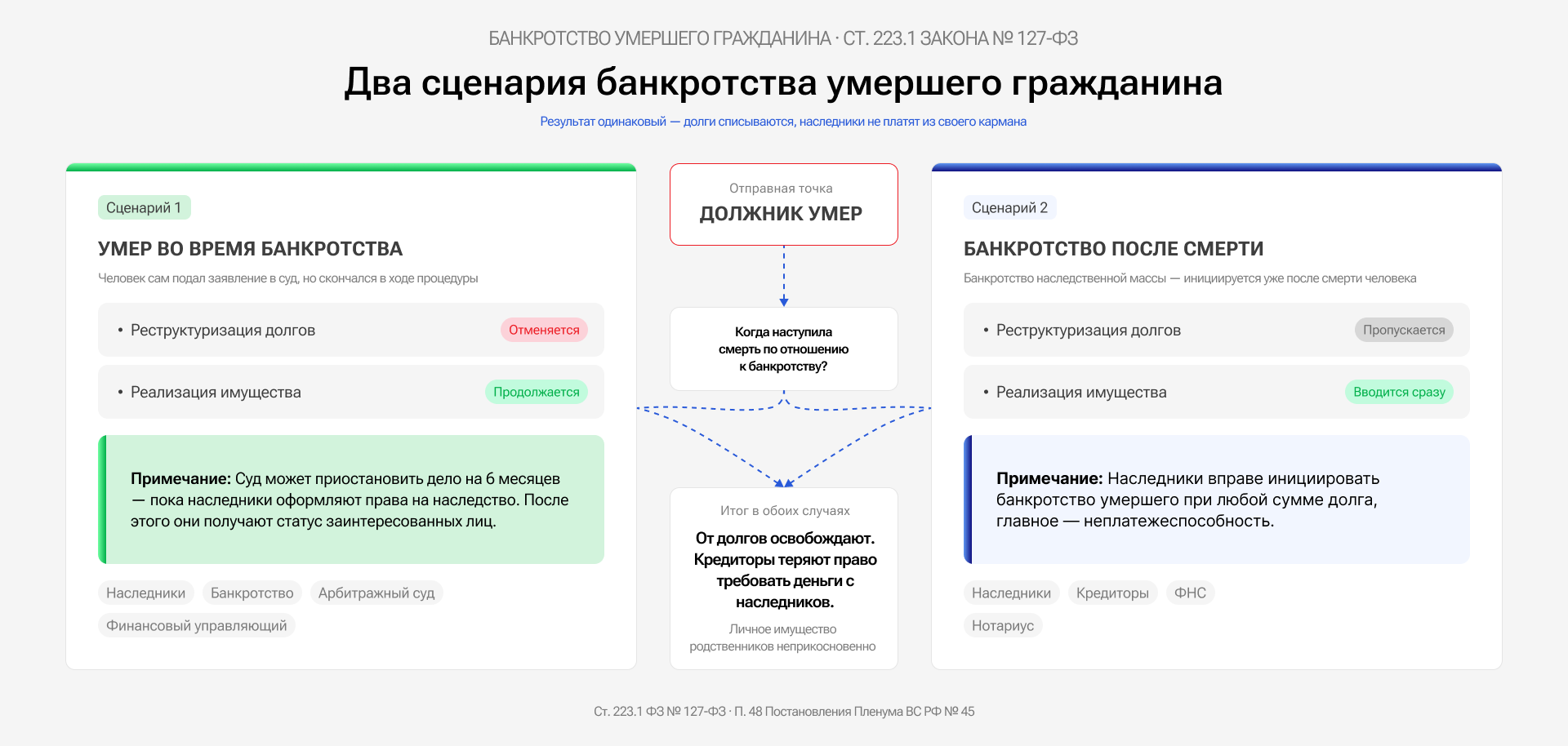

Два главных сценария: смерть во время банкротства и банкротство после смерти

Когда говорят о банкротстве умершего гражданина, то имеют в виду один из двух сценариев:

- Первый — когда человек сам подает заявление о банкротстве в суд, но умирает в ходе процедуры. Тогда суд не прекращает дело, а применяет специальные правила — мы разберем их в следующем разделе.

- Второй сценарий возникает, если человек умер еще до банкротства, а процесс инициируют его родственники, узнавшие о кредитах, займах и других задолженностях.

Статья 223.1 Закона о банкротстве регулирует оба варианта, разберем их подробнее.

Сценарий 1. Человек умер во время процедуры банкротства

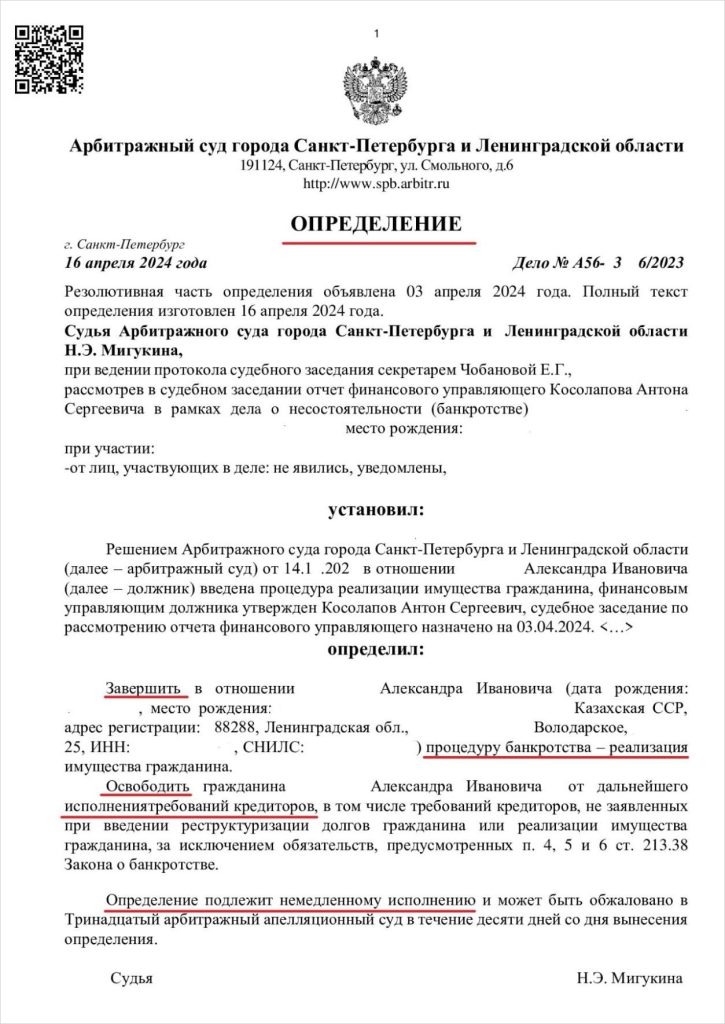

Смерть должника не останавливает банкротство, так как суд обязан завершить начатое дело. Однако правила, по которым дальше пойдет процедура, зависят от текущего этапа в банкротстве.

Если человек умирает на этапе реструктуризации (это когда задолженности погашаются постепенно — по утвержденному плану), то всякий смысл процедуры теряется. Суд прекращает реструктуризацию и переходит к следующему этапу — реализации имущества.

Если смерть наступает в ходе реализации имущества, то суд ничего не меняет. Финансовый управляющий по-прежнему формирует конкурсную массу и рассчитывается с кредиторами. Формальный срок процедуры — 6 месяцев, но его можно продлить по ходатайству управляющего.

Арбитражный суд вправе приостановить дело о банкротстве на 6 месяцев, чтобы родственники оформили права на наследство.

Смерть должника полностью меняет состав участников процесса, потому что место покойного занимают его наследники. Они становятся не новыми должниками, а заинтересованными лицами. Это дает наследникам право отстаивать свои интересы в суде: оспаривать необоснованные решения кредиторов или жаловаться на незаконные действия финансового управляющего.

п. 48 Постановления Пленума ВС РФ № 45

Нотариус тоже становится важным участником процесса — именно он передает в суд информацию об имуществе покойного.

Иллюстрация: создано для ООО «Финансово-правовой Альянс»

Сценарий 2. Банкротство после смерти должника (банкротство наследственной массы)

Начать процедуру можно даже после смерти заемщика — это называется «банкротством наследственной массы». Смысл тот же, что и в обычном банкротстве: имущество покойного — доли в бизнесе, ценные бумаги, коммерческая недвижимость — продают на торгах. Долги погашают за счет вырученных денег, а остаток — списывают. Личного имущества родственников этого не касается.

Наследники вправе подать заявление о банкротстве умершего гражданина при любой сумме долга, главное — признаки неплатежеспособности.

п. 3 ст. 213.6 закона №

Но для кредиторов и налоговой действуют четкие условия: общая задолженность покойного должна быть не меньше 500 000 рублей, а просрочка по выплатам — минимум 3 месяца. Только при их соблюдении суд обязан принять заявление.

п. 2 ст. 213.3 закона №

При банкротстве наследственной массы судья всегда пропускает этап реструктуризации. Это обоснованно: покойный не может получать доход и погашать кредиты по новому графику. Поэтому сразу вводят реализацию имущества — это как раз тот этап, по завершении которого гражданина освобождают от непогашенных кредитов, микрозаймов, других задолженностей.

Нотариус не может начать банкротство умершего физического лица (впрочем, как и живого), но обязан участвовать в процессе до истечения срока, отведенного на принятие наследства. Он приостанавливает выдачу свидетельств о праве на наследство при начале процедуры банкротства.

п. 4 ст. 223.1 закона №

Инструкция для наследников: как провести банкротство наследственной массы

Первый шаг — собрать документы. Потребуются кредитные договоры, справки о задолженности и свидетельство о смерти. Документы покажут суду реальную финансовую проблему, поэтому нужно найти информацию обо всех кредиторах покойного.

Второй шаг — составить заявление. В документе прямо указывают факт смерти человека и просят суд о банкротстве наследственной массы по правилам статьи 223.1 Закона о банкротстве. Готовое заявление подают в арбитражный суд по месту последнего жительства покойного.

Как правильно написать заявление о банкротстве физического лица

За подачу заявления не нужно платить госпошлину — закон освобождает от нее должников и их наследников. Однако необходимо внести 25 000 рублей на депозит суда для оплаты услуг финансового управляющего.

Третий шаг — суд запрашивает информацию у нотариуса по месту открытия наследства. Нотариус передает копию наследственного дела со всеми деталями. Опираясь на эти данные, судья привлекает к участию всех законных наследников — они получают статус заинтересованных лиц в рамках арбитражного дела.

На четвертом шаге формируют конкурсную массу. Финансовый управляющий ищет активы: направляет запросы в государственные органы, проверяет банковские счета, недвижимость и автомобили покойного. Все найденное он включает в специальный реестр для продажи, но повторим: имущество родственников сюда не входит.

Пятый шаг — реализация имущества. Управляющий организует открытые торги и реализует активы из конкурсной массы по рыночной цене. Деньги с продажи идут на погашение кредитов в строгой очередности: сначала управляющий оплачивает судебные расходы и затраты на похороны, затем рассчитывается с нотариусом, а оставшиеся деньги распределяет между банками — пропорционально их требованиям.

Шестой шаг ставит точку в истории с долгами. Суд завершает процедуру реализации имущества. Оставшиеся задолженности умершего гражданина списывают навсегда, поэтому банки и коллекторы теряют право требовать деньги с родственников.

Что будет с имуществом умершего должника в обоих сценариях

Не имеет значения, когда началось банкротство — при жизни должника или после смерти, потому что суд применяет одни и те же правила реализации имущества.

Кредиторы претендуют исключительно на имущество покойного, поэтому финансовый управляющий тщательно проверяет принадлежность каждой вещи. Разберем, что и как происходит.

Что включается в конкурсную массу, а что — нет

Понятие наследства включает все активы, которые были у покойного. Но конкурсная масса состоит только из части наследства — управляющий берет для реализации не все. Закон четко делит имущество на две категории.

К первой относят вещи, которые можно реализовать на торгах: автомобиль, земельный участок, гараж, коммерческую недвижимость (например, кафе или склад). Кроме того, управляющий снимает деньги с банковских счетов покойного, а доли в бизнесе и ценные бумаги тоже пойдут с молотка. Родственники могут сохранить такое имущество только путем выкупа по рыночной цене.

Ко второй категории относится защищенное имущество. Суд не включит в конкурсную массу личные вещи покойного — одежда, обувь и обычная мебель останутся в семье. Управляющий не тронет предметы домашнего обихода. Государственные награды и памятные знаки тоже под защитой закона. Практика показывает: у многих должников из имущества только это и есть — и все это остается в семье.

Личные права покойного не входят в наследство — их невозможно продать на торгах. Как пример — право умершего получать алименты. Выплаты просто прекращаются в день смерти получателя.

Могут ли забрать единственное жилье, если там живут наследники

В обычной ситуации единственное жилье неприкосновенно — его не забирают в процедуре банкротства. Но с наследством ситуация сложнее: кредиторы вправе потребовать выставить квартиру на торги, раз должник ею уже не пользуется. Но в этом вопросе закон защищает права родственников покойного.

Арбитражный суд исключит недвижимость из конкурсной массы и оставит ее родственникам при соблюдении двух условий:

- Наследники постоянно проживают в квартире.

И эта жилплощадь для них — единственно пригодная для проживания.

В первые шесть месяцев со дня смерти квартиру не тронут — этот срок отводится на принятие наследства. Когда родственники получат свидетельство у нотариуса, недвижимость юридически перейдет к ним с даты смерти должника.

После этого суд откажет кредиторам в продаже квартиры. Недвижимость получит исполнительский иммунитет в деле о банкротстве, и родственники сохранят ее за собой.

Банки наверняка попробуют оспорить иммунитет квартиры, поэтому наследникам нужно предоставить судье официальные справки об отсутствии у них другой недвижимости. А чтобы ничего не упустить и грамотно выстроить позицию, важно заручиться поддержкой юриста, специализирующегося на делах о банкротстве.

Если квартира ипотечная

Раньше было так: управляющий выставлял ипотечную квартиру на торги, а 80% от вырученных средств уходили залоговому банку.

Но в 2024 году появились новые механизмы защиты единственного ипотечного жилья. Закон позволяет погасить остаток долга с помощью третьих лиц. К примеру, ваш родственник или друг вносит деньги на счет банка — ипотеку закрывают досрочно, и квартира получает иммунитет от продажи.

Второй вариант — подписать мировое соглашение с ипотечным банком. Если суд официально утверждает документ, квартира остается у родственников, и они продолжают выплачивать ипотеку.

С залоговой квартирой в процедуре банкротства много нюансов — разобрать их можно на бесплатной консультации в «Финансово-правовом Альянсе».

Особые случаи: алименты, поручительство и смерть супруга

В процедуре банкротства простые правила часто обрастают сложными исключениями — многие из них связаны со статусом долгов. Например, когда дело касается алиментов или поручительства.

Разберем три частые проблемы из судебной практики.

Если алиментщик умер, а долг остался

Алименты неразрывно связаны с личностью человека, поэтому обязанность по их уплате прекращается в день смерти должника. Никто не заставит наследников платить за содержание детей умершего человека — закон защищает новых владельцев имущества от чужих личных долгов.

Другое дело — накопившаяся задолженность по алиментам. Если она была, то становится обычным денежным обязательством. Это значит, что вся сумма включается в наследственную массу.

Суд вносит задолженность по алиментам в первую очередь реестра требований кредиторов. Это значит, что финансовый управляющий погашает такие долги раньше требований банков. Но даже здесь наследники рискуют только в пределах стоимости полученного имущества — и ни рублем больше.

Банкротство умершего поручителя

Поручитель — это тот, кто обещает банку вернуть кредит за другого человека, и такое обещание не исчезает после смерти. Поручительство переходит к наследникам на общих основаниях, поэтому кредитор имеет право требовать деньги с родственников покойного поручителя.

Повторим: ответственность наследников имеет строгие границы. Они отвечают по чужому кредиту только в пределах стоимости имущества умершего. Если никакого имущества нет — банк не получит ни копейки.

Если в процедуре банкротства умер супруг

Имущество, нажитое в браке, является совместным — оно принадлежит мужу и жене в равных долях. По этой причине кредиторы не могут забрать долю, принадлежащую второму супругу, за долги его покойного партнера.

По умолчанию финансовый управляющий реализует совместное имущество на торгах, а после продажи отдает вдовцу или вдове 50% денег — банки не могут на них претендовать.

п. 7 ст. 213.26 закона №

Второй супруг выступает в суде в качестве заинтересованного лица и вправе разделить имущество еще до начала торгов. Для этого вдова или вдовец подает иск в суд общей юрисдикции, а судья определяет долю каждого из супругов в общих активах.

п. 7 Постановления Пленума Верховного суда № 48

Если вещь нельзя разделить физически, суд передает ее супругу, а взамен вдова или вдовец выплачивает денежную компенсацию в конкурсную массу.

По общему правилу личное имущество супруга неприкосновенно. И его доля в совместном имуществе тоже остается с ним — кредиторы умершего супруга не могут на нее претендовать.

Чем заканчивается банкротство умершего

Процедура банкротства завершается официальным судебным актом. Арбитражный суд выносит определение о завершении реализации имущества, а финансовый управляющий отчитывается о распределении денежных средств. После этого суд списывает оставшиеся долги умершего гражданина. Кредиторы навсегда теряют право требовать деньги с наследников.

Какие права есть у наследников в деле о банкротстве

В деле о банкротстве наследники имеют статус заинтересованных лиц, поэтому вправе изучать материалы дела, подавать ходатайства и заявлять отводы участникам процесса.

Кроме того, наследники могут оспаривать решения собрания кредиторов и участвовать в утверждении порядка продажи имущества с торгов, а также обжаловать действия финансового управляющего в суде.

Самостоятельно разобраться во всех тонкостях сложно — ошибки в процедуре банкротства могут стоить имущества или денег. Поэтому не рискуйте, поговорите с юристами — в «Финансово-правовом Альянсе» это бесплатно.

FAQ: отвечаем на частые вопросы

-

Можно ли вступать в наследство, если сам находишься в банкротстве?

-

Что происходит с наследственной массой при смерти гражданина, признанного судом банкротом?

-

Что будет с банкротством, если человек умер?