Накопить 3 млн рублей за 2 или 3 года вполне реально. Главное — понять, сколько вы реально можете откладывать каждый месяц, и не отступать от плана. А если держать деньги на вкладе под процент и постепенно увеличивать взносы, цель можно приблизить заметно быстрее. Обо всем по порядку в нашей статье.

Содержание статьи

Всё содержаниеСколько нужно откладывать в месяц, чтобы накопить 3 миллиона рублей

Математика простая: размер ежемесячного взноса зависит от срока накопления и финансовых возможностей. Чтобы прийти к заветной цели, найдите золотую середину между этими переменными.

Например, вы хотите накопить на первоначальный взнос по ипотеке 3 млн рублей за 3 года с ежемесячным доходом 100 000 рублей. Считаем, сколько нужно откладывать в месяц:

3 000 000 / 36 месяцев = 83 300 рублей.

С таким расчетом на жизнь не будет оставаться денег. Выход — увеличить срок накопления, например, до 5 лет. Тогда нужно будет откладывать 50 000 каждый месяц. Довольно большая нагрузка на бюджет, но если человек живет один, вполне посильная. Если в семье работают двое и совокупный доход составляет 200 000 рублей в месяц, можно придерживаться первого варианта и накопить 3 миллиона за 3 года.

Важно: если сумма, уходящая в копилку ежемесячно, превышает 40% от доходов, то оптимально — увеличить срок накопления. Причем в эти 40% входят и кредиты, и другие обязательные платежи. Если получается больше — лучше увеличить срок накопления, чем перегружать бюджет.

Копить деньги бывает сложно, но еще сложнее делать это, если есть долги. В условиях, когда кредиторы постоянно требуют возврата задолженности, становится не до сбережений. Можно попытаться договориться с банком или микрофинансовой организацией (МФО) об отсрочке или рассрочке, а если все варианты уже испробованы и ничего не помогает — попробовать разобраться, подходит ли ваш случай под условия банкротства физического лица.

В таблице подсчитали, сколько нужно откладывать в месяц, чтобы накопить 3 млн рублей, при разном уровне дохода:

| Срок накопления | Ежемесячный взнос, руб. | Рекомендуемый доход в месяц, руб. |

| 1 год | 250 000 | От 400 000 |

| 2 года | 125 000 | От 250 000 |

| 3 года | 83 000 | От 200 000 |

| 5 лет | 50 000 | От 125 000 |

| 10 лет | 25 000 | От 80 000 |

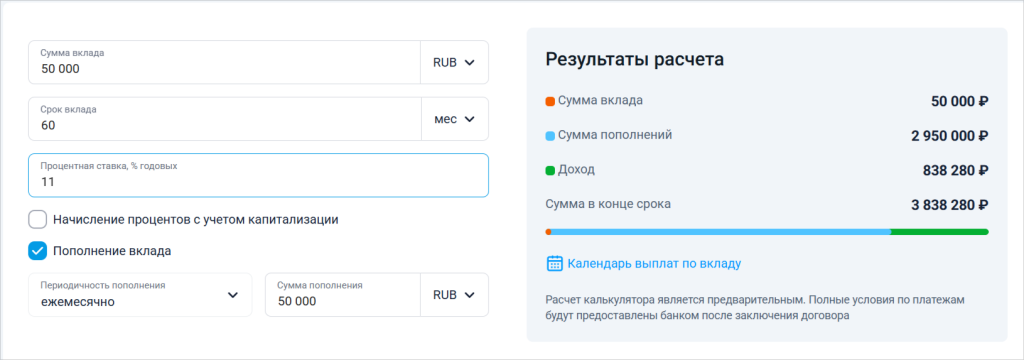

Чтобы накопить быстрее, можно разместить деньги на вкладе или накопительном счете под процент. Доход будет заметен только при длительном сроке накопления, регулярном пополнении и сохранении ставки.

Вот пример расчета процентов по вкладу при условии ежемесячного пополнения:

Важный момент: размер регулярного взноса влияет на результаты куда больше, чем процентная ставка. Увеличение ежемесячной суммы на 10–20% сократит сроки накоплений значительнее, чем повышение ставки на 1–2% годовых.

Как накопить 3 000 000 рублей за 2 года

В этом сценарии ключевой фактор — высокий уровень дохода. Такого результата можно достичь с зарплатой не меньше 200

Как накопить 3 миллиона рублей за год

Откладывать придется минимум 250 000 рублей каждый месяц. Цель реалистична только в двух случаях:

-

Ежемесячный доход от 400 000 рублей и выше (взнос составит около 60% бюджета).

-

Наличие крупного разового поступления: с продажи имущества, наследства, дивидендов, премии.

Если размещать средства на пополняемом вкладе, можно накопить быстрее за счет процентов, примерно за 11 месяцев.

Что реально ускоряет накопление 3 миллионов рублей

Когда речь заходит о крупной финансовой цели, многие ищут «волшебную таблетку» вроде сверхдоходного вклада в банке. Но реальность проще: скорость накопления зависит не от банковского инструмента, а от соотношения доходов и расходов. Поэтому нужно на время устремить все свои ресурсы в увеличение доходов и сокращение второстепенных трат.

Вот несколько полезных советов, как оптимизировать бюджет и ускорить процесс накопления:

Найти источники дополнительного дохода. Никакая процентная ставка не сравнится с эффектом от увеличения заработка. Даже дополнительные

Как сдать ненужную одежду в комиссионный магазин и заработать

Направлять единичные поступления в копилку.

Временно затянуть пояса. Не нужно экономить на всем годами — временное ужесточение бюджета на

Где найти деньги для накоплений с маленькой зарплатой

Если после всех обязательных расходов (кредиты, аренда, коммуналка, продукты, транспорт) у вас не остается положительного остатка, накопить кругленькую сумму не получится без изменений. Это не вопрос дисциплины — это математика.

Но даже с небольшой зарплатой можно начать копить деньги. Пусть не 3 млн за год, но хотя бы несколько десятков тысяч на более доступную цель накопить вполне реалистично. Вот что следует сделать в первую очередь:

Проанализируйте бюджет и откажитесь от необязательных расходов. Для наглядности можно составить таблицу и попробовать вести ее пару месяцев. Так вы увидите статьи, которые можно сократить (временно).

Например, вы привыкли листать маркетплейс перед сном и заказывать товары для дома или одежду не первой необходимости. Или покупать пирожные в булочной у дома каждый вечер.

Сведите к минимуму импульсивные покупки и направьте сэкономленные средства в копилку — даже

При каждом поступлении сначала откладывайте деньги в копилку. Зарплата, аванс, премия, подарок от родственников — с любой суммы переводите определенную часть на отдельный счет.

Используйте банковские инструменты для помощи в накоплении. Например, настройте автоплатеж в копилку, тогда вам не придется вручную переводить деньги каждый раз. Или выберите функцию округления трат — тогда несколько рублей с каждой покупки будут отправляться в копилку, незаметно пополняя финансовый резерв.

Что эффективнее — вклад с пополнением или накопительный счет

Не секрет, что выгоднее хранить деньги в банке, чем дома в конверте. Даже при не очень высокой ставке вы останетесь в выигрыше и опередите инфляцию.

В апреле 2026 года ставки по вкладам в топ-10 российских банков составляют 13–14% годовых.

Фиксированный вклад с пополнением может оказаться выгоднее накопительного счета, так как он «замораживает» высокую ставку на весь срок. Особенно, если у вас уже есть крупная накопленная сумма. Да и в целом проценты по вкладам выше, чем по накопительным счетам. Но есть и ограничение: при досрочном закрытии вклада весь доход пересчитывается по минимальной ставке, то есть практически сводится к нулю.

Накопительный счет со ставкой, которая изменяется вслед за рыночной, может принести меньше дохода, если ставки продолжат снижаться. Зато на таком счете деньги доступны в любой момент без потери уже начисленных процентов: средства можно снимать и вносить без ограничений.

Вывод такой: выбирайте вклад для хранения фиксированной суммы на долгий срок, а накопительный счет — для краткосрочного хранения «подвижных» денег. А еще лучше — совмещайте стратегии. Например, сначала откладывайте на накопительный счет небольшие суммы, а когда накопится больше 100 тысяч — переложите их на вклад с фиксированной ставкой.

Что еще важно: средства на вкладах и накопительных счетах застрахованы государством до 1,4 млн рублей на один банк. При накоплении суммы свыше этого порога разделяйте деньги между несколькими банками, чтобы вся сумма была защищена.

Стоит ли инвестировать в акции и облигации, чтобы накопить 3 млн рублей

Инвестирование в фондовый рынок — это еще один способ заработать больше денег, но он подходит не всем. Это не инвестиционная рекомендация: без базовых знаний и понимания рисков лучше не начинать.

Инвестиции в ценные бумаги дают доход выше банковских вкладов, но они не гарантируют результат. В отличие от вклада, где вы точно знаете, сколько получите через год, на фондовом рынке доходность может оказаться как в плюсе, так и в минусе.

Если ваша цель имеет конкретный срок в пределах 3 лет — например, купить квартиру или оплатить обучение — то инвестиции с высокой долей риска вам не подходят. А вот если нужно отложить крупную сумму на долгий срок (например, финансовая подушка к пенсии), то ее вполне можно вложить в ценные бумаги и хорошо заработать на этом.

Инвестиции в облигации, в том числе ОФЗ (облигации федерального займа), дают более предсказуемый доход, чем по акциям, и более высокую ставку, чем по вкладам. Единственный нюанс: нужно открыть брокерский счет и разобраться с механизмом покупки.

Какие ошибки мешают накопить 3 000 000 рублей

Иногда дело не в математике доходов и расходов, а в привычках, которые мешают накоплению денег. Вот наиболее частые привычки и способы от них избавиться:

Тратить больше, чем зарабатывать. Кредитные карты, займы «до зарплаты» и овердрафты дают иллюзию свободных денег и отдаляют вас от накопления собственных средств. Тратить приятно, а возвращать долги трудно. Свободные деньги уходят в счет погашения займов, а не в свою копилку на мечту.

Решение: сначала закрыть все долги, потом — начать копить, постепенно увеличивая взнос.

Не управлять бюджетом, не ставить финансовые цели и не контролировать, куда и на что уходят деньги. В такой ситуации невозможно понять, где можно сократить траты и начать откладывать. Крупная цель в 3 миллиона кажется абстрактной и недостижимой, и мотивация быстро пропадает.

Решение: начать вести учет расходов хотя бы в течение 2–3 месяцев — записывать каждую трату. Вы удивитесь, сколько денег уходит на то, без чего можно обойтись. Направить высвободившиеся средства на накопительный счет.

Бояться откладывать понемногу в ожидании, что когда-то доход увеличится и можно будет копить большими суммами. А на деле будет так: зарплата вырастет, а привычки копить так и не появится. Просто возрастут траты.

Решение: начать откладывать 5–10% с каждого поступления на сберегательный счет. Настроить округление трат в мобильном банке и наблюдать, как с каждым месяцем растет сумма накоплений.

Деньги нужно не только уметь зарабатывать, но и грамотно ими распоряжаться. Чтобы правильно управлять расходами, выгодно инвестировать и достигать крупных целей, нужно изучать основы финансовой грамотности.

Как защитить накопления от незапланированных трат

Для непредвиденных и неотложных трат должна быть отдельная подушка безопасности. Иначе поломка холодильника, внезапная болезнь или сокращение на работе могут застать врасплох или заставить залезть в копилку.

Оптимальной финансовой подушкой считается сумма, рассчитанная на

Накопления на глобальную цель стоит формировать и хранить отдельно. Это защитит деньги от незапланированных трат.

FAQ: отвечаем на частые вопросы

-

Сколько месяцев или лет нужно копить до 3 миллионов?

-

Как накопить 3 миллиона?