Оформление кредита под залог автомобиля — распространенная практика. Банки получают гарантию того, что вернут свои деньги, а заемщики добиваются одобрения заявки с неидеальной кредитной историей или недостаточным доходом. Но в некоторых случаях залогодатель может решиться на продажу авто.

Разбираемся, можно ли продать машину в залоге и как правильно это сделать, чтобы избежать претензий со стороны банка.

Содержание статьи

Всё содержаниеЧто такое залог и когда он применяется

Залог обеспечивает исполнение финансовых обязательств. Если залогодатель нарушает договоренности, кредитор получает право на возмещение за счет заложенного имущества — такие условия диктует ст. 334 ГК РФ. Требования могут быть удовлетворены:

- Возвратом денег, вырученных от продажи предмета залога.

- Его передачей залогодержателю.

Все условия прописываются в кредитном договоре или в отдельном договоре залога.

Предметом залога выступают имущественные права и активы. Автомобиль становится им в двух ситуациях:

- Получение автокредита. Это целевой кредит, который нельзя потратить на что-то другое.

- Оформление кредита под залог имущества, в данном случае — автомобиля. Например, когда заемщик берет деньги на ремонт или лечение, а в качестве залога предоставляет свой автомобиль.

Залоговое имущество является собственностью заемщика. В случае с автокредитом покупатель становится собственником в момент, когда подписывает договор купли-продажи. Обычно транспортное средство остается в пользовании заемщика, но в редких случаях передается на хранение кредитору.

Сторона, у которой находится заложенное имущество, обязана застраховать его от рисков утраты и повреждения. Сумма должна как минимум соответствовать размеру требования, обеспеченного залогом, — об этом говорит ст. 343 ГК РФ.

Автомобиль, купленный на средства целевого кредита и переданный в залог, следует отличать от приобретенного по договору лизинга. Последний приобретается на средства лизингодателя, в качестве которого может выступать любое юридическое лицо.

Можно ли продать залоговое авто

Если коротко: продать залоговый автомобиль можно — это не запрещено законом.

Теперь подробнее: законом действительно не запрещена продажа автомобиля, даже если он находится в залоге. Более того, новый владелец сможет поставить машину на регистрационный учет, несмотря на то, что она является залоговой.

И вот почему: все основания для отказа в совершении регистрационных действий перечислены в ст. 20 закона № 283-ФЗ, и среди них нет такого пункта, как наличие залога.

Как продать машину в залоге

Основные способы продать машину, которая находится в залоге у банка:

- Досрочно закрыть кредит и убрать обременение — это самый простой вариант, когда есть сбережения.

- Перевести кредитную задолженность на покупателя, если и он, и банк согласны на такой сценарий.

- Предложить банку другой залог — например, недвижимость, ценные бумаги, транспортное средство.

- Сделать рефинансирование без предоставления залога.

- Получить согласие банка на продажу машины.

Разберем, как продать залоговое авто каждым из этих способов.

Досрочно погасить кредит

Самый простой и безопасный способ продать машину в залоге — это полностью досрочно погасить кредит, снять обременение, найти покупателя и подписать с ним договор купли-продажи. Вот основные плюсы:

- Не нужно согласовывать сделку с банком.

- Удастся быстрее найти покупателя — он ничем не рискует, поскольку автомобиль чистый в юридическом плане.

- Машину без залога получится продать дороже.

Минус в том, что не у каждого владельца есть накопления, которых будет достаточно для досрочного погашения кредита.

Получить согласие банка

Пошаговая инструкция, как продать залоговое авто:

- Получить согласие залогодержателя, то есть банка.

- Найти покупателя и оформить сделку — заключить договор купли-продажи.

- Вырученные деньги внести в счет полного досрочного погашения по кредиту.

- В результате все остаются в выигрыше: покупатель получает машину, а продавец раньше срока закрывает кредит и снимает обременение.

Но даже если банк не согласен, продать автомобиль все равно можно: залог просто переходит на покупателя — со всеми обязанностями залогодателя. Банк, в свою очередь, получает право на возмещение убытков — он может обратить взыскание на автомобиль, независимо от того, кто является собственником: продавец или покупатель.

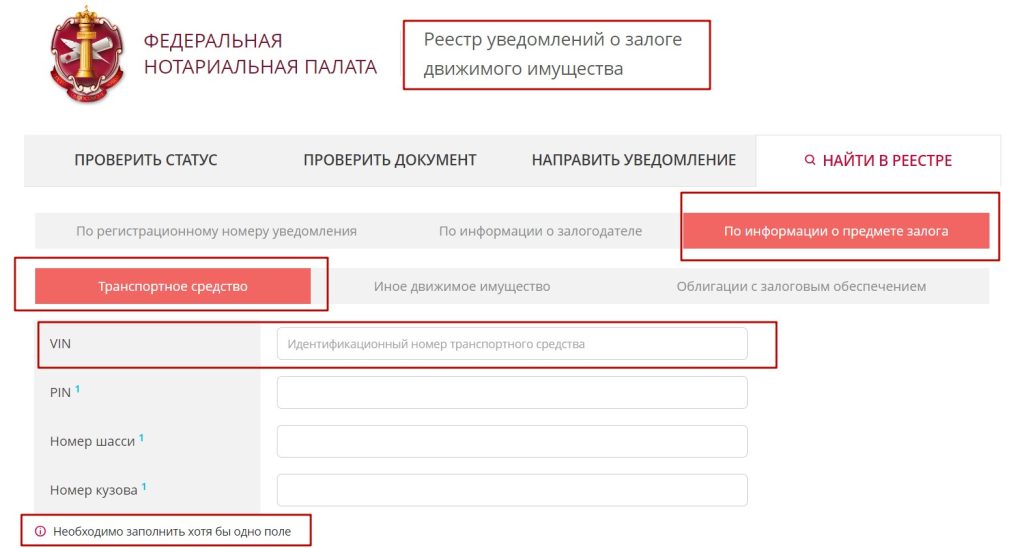

Можно возразить и сказать: «Откуда я мог знать, что авто в залоге, меня обманули!», но это не сработает. Дело в том, что сейчас действует Реестр уведомлений о залоге движимого имущества, в который залогодержатели передают актуальную информацию.

Сведения из реестра можно получить бесплатно: по информации о залогодателе или предмете залога. Например, в случае с автомобилем возможен поиск по VIN- и PIN-коду, номеру шасси и даже кузова.

Так выглядит форма поиска в Реестре уведомлений о залоге движимого имущества.

Подразумевается, что сохранить автомобиль может только добросовестный приобретатель. Но чтобы получить такой статус, необходимо предпринять все доступные способы для проверки транспортного средства на наличие обременения. Отсюда простой вывод: добросовестный покупатель проверит информацию в Реестре уведомлений и будет знать, что покупает залоговое авто. В противном случае приобретатель не может быть признан добросовестным.

Переоформить автокредит

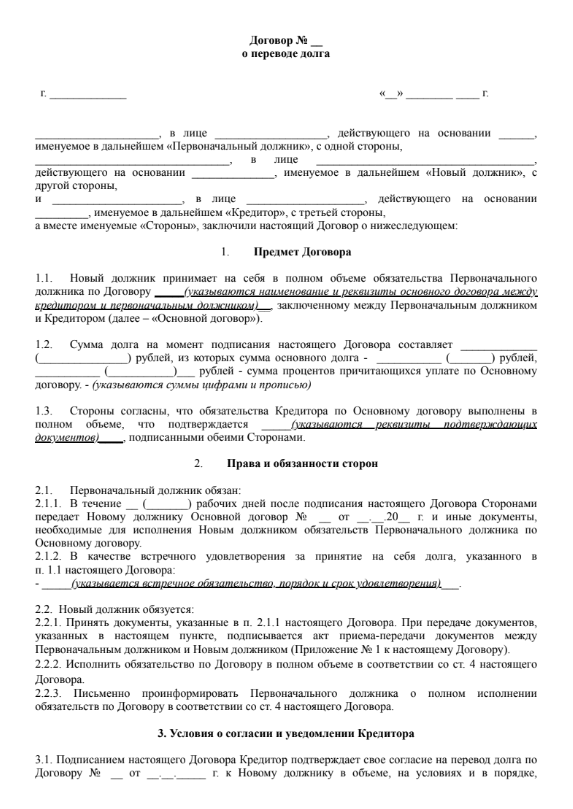

Как это работает: покупатель переоформляет кредит на себя, а продавец получает разницу между стоимостью автомобиля и остатком долга. Минус в том, что нужно согласие банка, и получить его не так просто:

- Во-первых, необходимо согласовать все условия и подписать соглашение о переводе долга.

- Во-вторых, новому заемщику предстоит проверка: банк заинтересуется его кредитной историей, платежеспособностью, ПДН — персональной долговой нагрузкой.

Сложность не только в том, что банки редко идут на переоформление целевых кредитов, но и в поиске покупателя. Трудно найти человека, который согласится купить машину в залоге через переоформление кредита на себя, — это долго, сложно и рискованно.

Предложить другой залог

Гражданский кодекс допускает замену залога, но только с согласия залогодержателя. Банк не обязан соглашаться на замену, если новый залог его не устраивает. Например, если вместо авто заемщик предлагает гараж, будет сложно получить одобрение. Но если предоставить, например, ликвидный земельный участок или квартиру, шансы на переоформление будут выше.

Как заменить залог:

- Подать заявление в банк с просьбой о замене обеспечения.

- Предоставить документы на новый залог: правоустанавливающие, отчеты об оценке.

- Дождаться решения банка — до 10–14 дней.

- Подписать дополнительное соглашение к кредитному договору.

- Переоформить залог на новый объект.

Когда с автомобиля снимут обременение, его можно будет продать в стандартном порядке.

Последствия продажи автомобиля в залоге

Без последствий продать машину, находящуюся в залоге, не удастся, и вот почему:

- Залог «следует» за автомобилем — это значит, что новый владелец вместе с машиной получает еще и права залогодателя.

- Если продавец не закроет кредит, банк обратит внимание на предмет залога — на машину. И тут не имеет значения, кто на данный момент является владельцем транспортного средства.

- В такой ситуации работает ст. 461 ГК РФ — банку достаточно доказать, что покупатель знал или должен был знать об обременении. И если раньше недобросовестные продавцы действительно могли ввести покупателей в заблуждение и продать машину по дубликату ПТС, то сейчас это невозможно — есть специальный реестр для проверки.

- Но представим, что покупатель действовал добросовестно, все проверил, и по какой-то причине в реестре не оказалось информации об авто. Тогда залог прекращается согласно ст. 352 ГК РФ.

- И даже в этом случае банк не теряет право на судебную защиту — он все равно может обратиться с иском о взыскании задолженности по кредиту.

Резюмируя: чтобы безопасно продать машину в залоге, необходимо снять обременение, перевести задолженность на покупателя или заручиться согласием банка.

Когда нет денег на кредит, многие думают продать заложенную машину. Но делать это тайком от банка нельзя — это незаконно и приведет к еще бо́льшим проблемам.

Если продать машину без разрешения банка, долг по кредиту никуда не денется, штрафы и пени будут расти каждый день, кроме того — придется отвечать еще и перед покупателем.

Есть только один способ избавиться от неподъемных кредитов, микрозаймов и других долгов — оформить банкротство.

Проверить, подходит ли ваша ситуация под требования закона о банкротстве, можно на бесплатной консультации в компании «Финансово-правовой альянс».

Наши юристы расскажут, можно ли сохранить автомобиль в процедуре, как происходит списание долгов и что вас ждет после завершения банкротства.

FAQ: отвечаем на частые вопросы

Можно ли сдать залоговую машину в аренду и за счет платы гасить кредит?

Согласно ст. 346 ГК РФ, собственник заложенного имущества вправе передавать его во временное владение или пользование другим лицам без согласия залогодержателя. Если в договоре залога не содержится такого запрета, автомобиль можно сдать в аренду. Однако важно учитывать риски и соблюдать интересы банка. Если планируете использовать аренду как источник денег для погашения кредита, будет не лишним уведомить об этом банк — во избежание споров.

Заберут ли купленный автомобиль, если новый владелец не знал о его нахождении в залоге у банка?

Да, автомобиль могут забрать, даже если новый владелец не знал о залоге. Вот как это работает:

- Если машина была в залоге у банка, то залог «следует» за автомобилем.

- Это значит, что новый владелец становится обязанным перед банком, потому что должен был действовать добросовестно и проверить машину перед покупкой — по реестру Федеральной нотариальной палаты.

- Банк имеет право истребовать автомобиль у нового собственника через суд, если задолженность не погашена и залог не снят.

Единственное исключение — это случай, когда в реестре нотариальной палаты не было информации о залоге.

Как покупатель может узнать о нахождении автомобиля в залоге?

Прежде чем приобрести автомобиль с пробегом, обычно проверяют информацию в Реестре уведомлений о залоге движимого имущества. Даже если машины там нет, покупатель может подстраховать себя специальной нотариальной выпиской. В ней отражаются сведения обо всех обременениях на транспорт.