Когда цены растут быстрее, чем зарплата, многие начинают задумываться о планировании бюджета. Без грамотной финансовой стратегии легко уйти в минус и обзавестись долгами. Чтобы этого не произошло, важно знать, какие методы планирования бюджета существуют и как внедрить их в жизнь. Что такое правило 50/30/20, есть ли у него альтернативы, и поможет ли этот способ сделать так, чтобы зарплаты хватало на все, — рассказываем в статье.

Содержание статьи

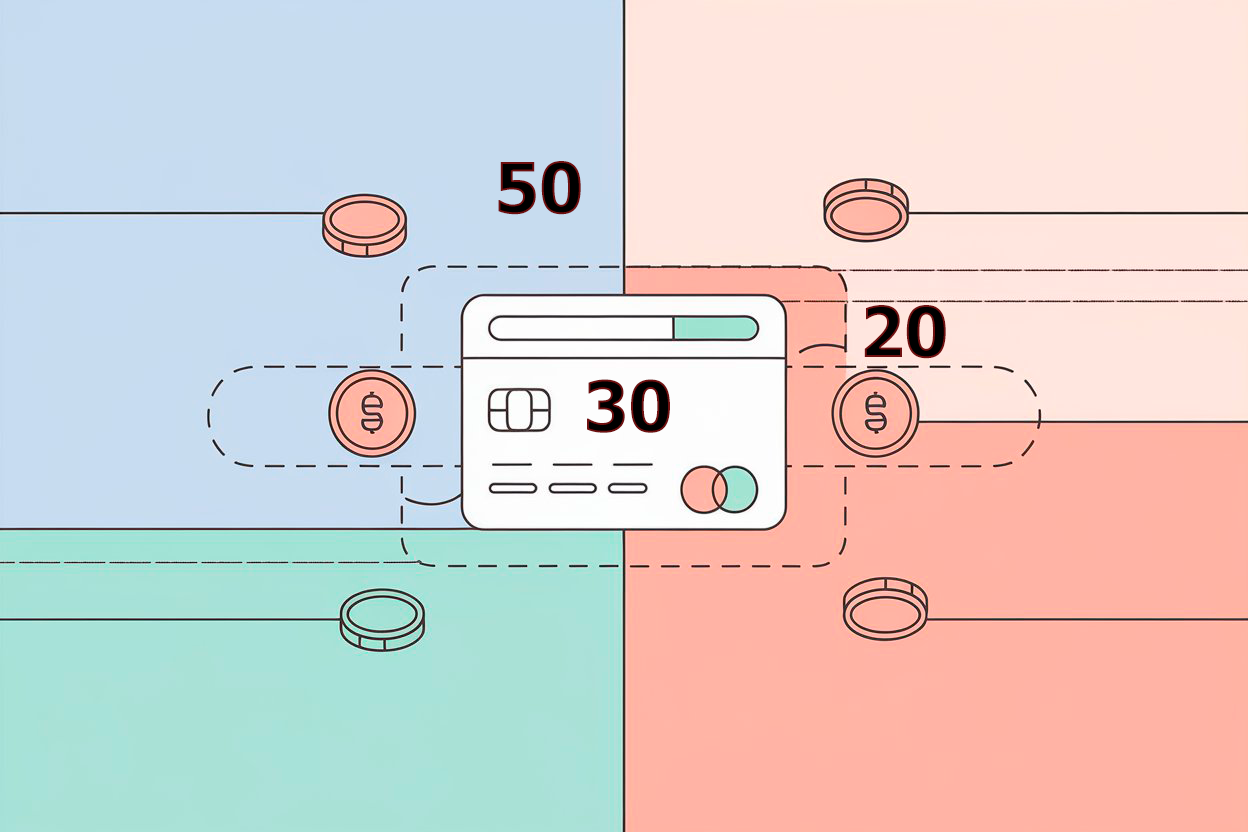

Всё содержаниеЧто означает правило 50/30/20

Правило 50/30/20 — это метод планирования личного или семейного бюджета. Основная идея в том, чтобы распределить доходы на три части:

- 50% — на расходы, без которых нельзя обойтись. Сюда, например, относятся траты на продукты, коммунальные услуги, аренду жилья или ипотеку, покупку лекарств или оплату лечения.

- 30% — на то, что хочется, но это не жизненная необходимость: путешествия, рестораны, походы в кино и другие расходы на удовольствия.

- 20% — на сбережения. Это деньги, которые не расходуются сразу, а откладываются с разными целями, будь то финансовая подушка, непредвиденные расходы или инвестиции.

Идею такого метода распределения доходов впервые предложила Элизабет Уоррен в книге «Денежный план на всю жизнь». Она была написана ей вместе с дочерью и впервые опубликована в 2005 году. С тех пор у стратегии появилось много последователей. Разберем подробнее, как она работает, и почему стоит к ней присмотреться.

Как работает стратегия

Ключевое в концепции 50/30/20 — правильное распределение ежемесячного дохода. Если сначала потратить почти всю зарплату в ресторане, отмечая очередную пятницу, а потом задуматься об обязательных расходах, можно обнаружить, что расплатиться по всем счетам уже не получается.

Чтобы денег хватало, а ночью спалось спокойно, после получения дохода первым делом отложите на самое важное.

50% — обязательные расходы

Каждый знает свои регулярные обязательные траты. Например, расходы на продукты и одежду, мобильную связь, интернет, «коммуналку», транспорт. Этот список дополняется разными пунктами, в зависимости от жизненных обстоятельств. У одних в него попадает аренда квартиры или ипотечные платежи, у других — траты на лечение.

Чтобы понять, относятся ли расходы к обязательным, представьте, что вы их исключили. Если результат будет критичным, перед вами — необходимые траты. За невыплату ипотеки банк заберет квартиру и продаст ее, чтобы получить свои деньги. Остаться без жилья нельзя, поэтому расходы на ипотеку исключить не получится, они — обязательные.

Когда необходимых расходов много, а половины ваших доходов не хватает, чтобы их покрыть, подумайте, где и на чем можно сэкономить.

Вот несколько способов сократить обязательные расходы:

- Пересмотрите траты на продукты.

- Смените тариф на интернет и мобильную связь на более выгодный.

- Сравните цены на лекарства в разных аптеках и начните покупать их там, где дешевле.

- Если вы снимаете квартиру, арендуйте другую, с меньшим платежом.

30% — желаемые траты

Желаемые расходы — это те, которые можно исключить без риска для жизни и здоровья. Ничего страшного не случится, если не сходить в кино, не купить смартфон последней модели или не порадовать себя спа-салоном.

В то же время, если убрать такие траты совсем, то качество жизни станет хуже, что точно скажется на вашем эмоциональном и физическом состоянии. Желаемые траты не нужно вычеркивать из списка расходов, но их стоит держать под контролем.

Первым делом отложите половину зарплаты на необходимое, а далее 30% доходов смело выделите на желаемые траты. Если увлечься покупками для удовольствия, есть риск не рассчитать и остаться без необходимого.

Планировать бюджет можно по-разному: кто-то записывает доходы и расходы в блокнот, кому-то удобнее использовать приложения. Подойдут, например, Moneon, Monefy или другие подобные сервисы.

20% — накопления и инвестиции

Следуя методу 50/30/20, одну пятую своих доходов нужно направлять на создание резерва для благополучия в будущем.

Вот примеры целей в этой категории расходов:

- Создать финансовую подушку.

- Накопить на машину, квартиру или образование.

- Направить деньги на погашение кредита или другого долга раньше срока.

- Инвестировать с целью получить прибыль.

Решить, как именно распорядиться деньгами, помогут ваши приоритеты. Если запаса нет, первым делом накопите финансовую подушку, затем — избавьтесь от всех долгов.

Распределение денег по принципу 50/30/20: пример расчета

Рассмотрим метод 50/30/20 на конкретном примере.

Супруги Петр и Елена живут в Туле, детей у них нет, только кошка. Муж работает программистом и получает 150 000 рублей в месяц, а жена — парикмахером. Ее ежемесячный доход — 60 000 рублей. Петр трудится удаленно, а Елена — сменами в салоне.

У пары есть ипотека и потребительский кредит.

Семейный бюджет каждый месяц — 210 000 рублей, половина от этого — 105 000 рублей.

Обязательные траты пары в этот же период:

- Ипотечный платеж — 30 000 рублей в месяц.

- Потребительский кредит — 10 000 рублей в месяц.

- На коммуналку уходит около 5 000 рублей, на продукты питания — 20 000 рублей.

- Транспортные расходы Елены — 3 000 рублей в месяц. Лена старается ездить на общественном транспорте, но пару раз в месяц приходится пользоваться такси.

- Расходы на интернет и мобильную связь — 1 500 рублей в месяц.

- Хозяйственные товары — 3 000 рублей в месяц.

- Витамины и БАДы — около 10 000 рублей в месяц. Супруги стремятся следить за здоровьем.

- Маникюр Елены — 2 500 рублей в месяц. Елена работает в салоне, поэтому ее руки всегда должны выглядеть ухоженно.

- Расходы на покупки для кошки — 4 000 рублей в месяц.

- Одежда, обувь — в среднем 16 000 рублей в месяц.

Итого Петр и Елена укладываются в свой лимит 105 000 рублей.

63 000 рублей остается на желаемые траты, а 42 000 рублей — на накопления и инвестиции.

30% семейного бюджета идут на желаемые траты и распределяются так:

- Фитнес — 8 000 рублей в месяц. Елена и Петр покупают абонементы в зал и ходят туда вместе. Стоимость каждого — 4 000 рублей.

- Баня, кино, отдых в кафе с друзьями — 10 000 рублей.

- Финансовая помощь родителям — 20 000 рублей.

- Взносы в благотворительные фонды и подарки близким — 15 000 рублей.

- Хобби — 10 000 рублей. Лена занимается мыловарением, а Петр — коллекционирует виниловые пластинки.

20% семейного дохода остается на сбережения:

- На подушку безопасности — 32 000 рублей.

- На досрочное погашение потребительского кредита — 10 000 рублей.

Подойдет ли вам бюджетирование по схеме 50/30/20

Если правило 50/30/20 в таком виде вам не подходит, адаптируйте его под себя. К примеру, вы можете поменять местами сбережения и желаемые траты, оставив на последние только 20% доходов. Если эта методика вообще не ваш вариант, присмотритесь к другим стратегиям планирования бюджета.

В их числе, например:

- Метод Эндрю Тобиаса. 20% дохода ежемесячно направляется в запас (сбережения, инвестиции и подобное), 80% — остальные расходы.

- Принцип четырех конвертов. Каждой неделе соответствует один конверт. Формула: 10% на сбережения, остальное — делится на четыре равные части, из которых вычитаются необходимые траты.

- Метод нулевого бюджета. Суть подхода: каждый месяц доходы должны соответствовать расходам, а на счету к концу периода должен остаться ноль. Это происходит не из-за того, что траты равны поступлениям, а потому что каждый месяц остаток переводится на вклад либо в инвестиции.

Сложно распределять бюджет, когда накопилось много долгов. Разом избавиться от всех кредитов и микрозаймов можно, если подать заявление о банкротстве физического лица и доказать неплатежеспособность.

Узнать, подходит ли ваш случай под банкротство, и начать подготовку к списанию долгов, можно на бесплатной консультации в компании «Финансово-правовой альянс».

FAQ: отвечаем на частые вопросы

Как работает правило 50/30/20?

Правило 50/30/20 построено на том, что половина дохода каждый месяц откладывается на необходимые траты, 30% дохода распределяется на желаемые покупки, а оставшиеся 20% идут на сбережения, досрочное погашение долгов и инвестиции.

Как правильно распределить деньги на месяц?

Чтобы денег хватило на месяц, нужно планировать свой бюджет и контролировать расходы. Используйте правило 50/30/20 или другую стратегию распределения средств. Например, метод нулевого бюджета или принцип четырех конвертов. Фиксировать поступления и расходы можно вручную или с помощью специальных приложений.