С навязыванием услуг люди сталкиваются регулярно, но многие не знают, что уловки продавцов и работников сферы услуг не всегда законны. В результате клиенты соглашаются на платные дополнительные услуги и другие предложения, которые зачастую приносят пользу только кошельку продавца.

Рассказываем, как понять, что услуги вам навязаны, что делать в этом случае и как отстоять свои права, даже если вы уже подписали договор и отдали деньги.

Содержание статьи

Всё содержаниеНавязанные услуги — что это такое

Это услуги или товары, без которых потребителю отказываются предоставить основной сервис. Примеров — бесчисленное множество, и далее мы разберем лишь малую их часть. Но важно отличать навязывание от вполне законных действий.

Допустим, вы пришли в салон сотовой связи для покупки смартфона. При этом сотрудник ставит вас перед фактом, что телефон продается только в комплекте с сим-картой, за которую придется доплатить.

Это — навязывание в чистом виде. Если вы видите на витрине цену без упоминания каких-либо акций и дополнительных условий, то вправе купить этот смартфон именно по указанной на ценнике стоимости. Без сим-карт, «сверхкомплектных» гарнитур, брелоков, чехлов и других аксессуаров.

Вторая ситуация — в том же салоне продавец предлагает вам купить симку вместе с телефоном. Или указанная на витрине цена является частью акции — телефон плюс карта, а устройство отдельно продается по более высокой стоимости. В этом случае навязывания нет — клиенту дают законное право выбора.

Собрали еще несколько признаков того, что вам незаконно навязывают услуги.

| Ситуация | Объяснение | Что можете услышать |

| Дополнительную услугу выдают за обязательную часть товара | Товар прекрасно работает без допопций, но продавец утверждает обратное | «Этот холодильник работает только с нашей доставкой» «Кредит оформляется исключительно со страховкой» |

| При отказе лишают законных прав | Угрожают не предоставить то, на что вы имеете право по закону | «Без расширенной гарантии не будем ремонтировать» «Откажетесь от страховки — не одобрим кредит» |

| Создают преимущества для других клиентов | Искусственно ухудшают ваши условия, чтобы принудить к покупке | «Клиенты со страховкой получают кредит быстрее» «С расширенной гарантией обслужим вне очереди»

|

| Привязывают к конкретным поставщикам | Ограничивают ваш выбор, заставляя покупать только у «своих» | «Запчасти покупайте только у нас» «Страховку продлевайте через наших партнеров» |

Где навязывают услуги: типичные примеры

В магазинах. Эту ситуацию мы рассмотрели выше.

В больницах. Вы пришли сделать МРТ, рентген или УЗИ по обязательной медицинской страховке, но вам отказывают и направляют в платное отделение, которое находится в той же клинике и применяет то же оборудование. Это незаконно, если ОМС включает нужные вам услуги.

В банках и МФО. Частая ситуация — сотрудник банка проставляет за вас галочки в договоре, давая ваше согласие на уведомления, рекламу, страховки и платные опции. Вы вправе от них отказаться — внимательно читайте договор и сами выбирайте услуги, которые хотите получить.

Исключение — это залоговые кредиты (например, ипотека). Для нее страховка является обязательным условием, но клиент вправе выбрать страховщика сам, навязывать ему конкретные компании нельзя.

В страховых компаниях. Чаще всего это дополнительные страховки, которые сотрудники компаний преподносят как неотъемлемую часть. Это также незаконно — такие опции они могут только предложить, а клиент вправе отказаться. При этом продавец не вправе отказать в услуге, указанной в публичной оферте (например, ОСАГО), если у него нет законных оснований. Отказ от дополнительного страхования таким основанием не является.

В автосалонах. Частая ситуация — отказ в продаже машины в кредит без КАСКО или дополнительных услуг. Это незаконно, обязательным условием является лишь оформление ОСАГО.

Также в автосалонах стараются не продавать машины в базовой комплектации, чтобы накрутить цену за счет дополнительных функций. Если таких машин нет на витрине, потребовать их от продавца не получится — только оформить по предзаказу. Но и в этом случае автосалон будет препятствовать сделке, пытаясь сбыть товар подороже.

В сервисах мобильных операторов. Подключение платных опций без ведома владельца сим-карты — головная боль многих потребителей. Если они вам не нужны, добивайтесь не только отключения, но и возврата списанных денег.

Как закон защищает права потребителей

Чтобы вы не тратили время на голословные споры с продавцами услуг, подготовили для вас перечень нормативных актов, на которые нужно опираться в борьбе с навязыванием услуг и товаров.

Статья 16 Федерального закона «О защите прав потребителей» гласит, что в договор нельзя включать пункты, ущемляющие права потребителя:

- Покупка товара или услуги не обязывает покупателя приобретать другой товар или услугу.

- Нельзя при предоставлении сервиса включать в него услуги без согласия покупателя или навязывать их ему.

- Если навязанные условия причинили потребителю вред, то продавец обязан его компенсировать.

Статья 32 того же закона гласит, что потребитель может отказаться от услуг, предоставляемых ему по договору. Но при этом он обязан возместить поставщику уже понесенные расходы. Вот несколько примеров:

- Заказали ремонт квартиры, но передумали — платите за уже купленные материалы.

- Отменили банкет, тогда возмещаете стоимость заказанных продуктов.

- Отказались от курсов английского, компенсируете распечатанные учебные материалы.

Статья 7 Федерального закона «О потребительском кредите (займе)» дает заемщику 30 дней, чтобы отказаться от дополнительных платных услуг. Допустим, взяли кредит со страховкой — тогда есть месяц на размышления. Пока он не прошел, можно легко от нее отказаться.

Статья 421 ГК РФ запрещает принуждать физических и юридических лиц к подписанию договора. Ситуация: в автосалоне говорят: «Без страховки машину не продадим» — это принуждение.

Статья 426 ГК РФ запрещает предпринимателю уклоняться от выполнения договора публичной оферты. Например, отказывать в продаже товара, который лежит на витрине и имеет ценник, или в оформлении того же ОСАГО.

Статья 18 Федерального закона «О рекламе» запрещает распространять рекламу без согласия человека. Более того, если вы никому не давали согласие на передачу персональных данных, но вам звонит сотрудник сторонней компании и называет по ФИО, то это незаконно вдвойне — личная информация была получена нелегально.

Какое наказание грозит нарушителям

По статье 14.8 КоАП РФ, если поставщик услуг добавляет в договор условия, нарушающие права потребителя, его могут оштрафовать на сумму 1–2 тысяч рублей для должностных лиц или на 10–20 тысяч для компаний.

За навязывание дополнительных услуг или отказ предоставить без них основной сервис штраф будет выше — до 4 тысяч рублей для должностных лиц или до 40 тысяч для компаний.

Что делать, если навязывают услугу

Сначала внимательно прочитайте каждый пункт договора. Возможно, «лишние» услуги уже прописаны там. Добейтесь, чтобы сотрудник подробно раскрыл все сомнительные пункты сделки — за сокрытие этой информации его или компанию могут оштрафовать по ст. 14.8 КоАП РФ.

Если поставщик сервиса открыто навязывает услуги, не поддавайтесь на уверенный тон. Дайте понять, что вы знаете свои права. Иногда достаточно упомянуть несколько соответствующих статей — и настойчивость продавца пропадает.

Когда рядовой сотрудник твердо намерен выполнить план продаж и заставить вас купить ненужную услугу или товар — требуйте менеджера, книгу жалоб и пригрозите обратиться в контролирующие органы. Или откажитесь от сделки, если можете купить нужный товар или услугу в другом месте.

При получении телефонной рекламы алгоритм тот же. Потребуйте прекратить звонки, поскольку вы не давали согласия. Но обычно звонящие скрывают наименование организации и озвучивают его, только если клиент заинтересовался предложением — так они пытаются избежать штрафов. Поэтому бороться с телефонным спамом и рекламой довольно сложно.

В борьбе с платными услугами мобильных операторов поможет претензия в главный офис. При отсутствии результата — жалоба в Роскомнадзор.

Как вернуть деньги за навязанные услуги

Если после заключения договора вы осознали, что были обмануты, то все равно можете отказаться от дополнительного сервиса.

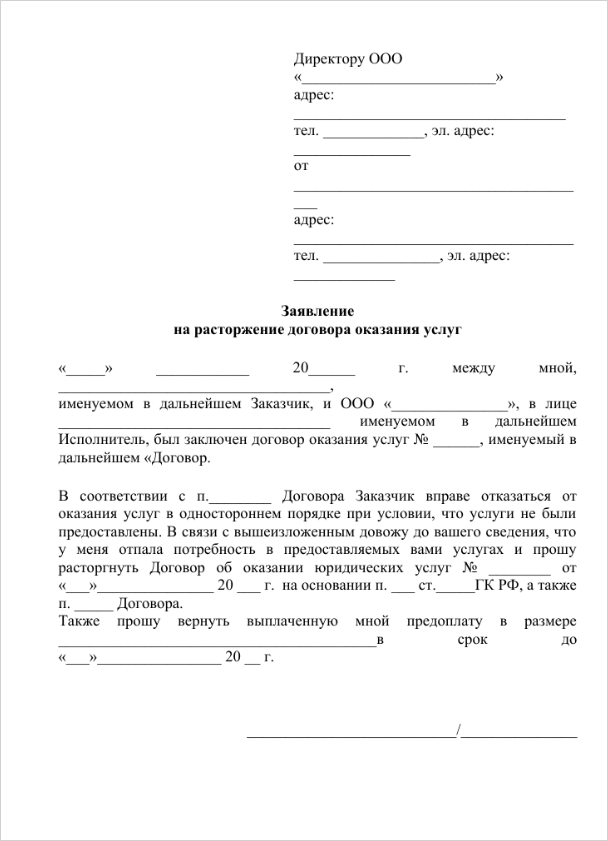

Написать заявление на возврат денег

Если проблема связана со страховкой при оформлении займа, то на отказ от нее дается 30 дней. Сначала нужно обратиться к страховщику, а если он проигнорирует требование — к кредитору.

В остальных ситуациях нужно подать претензию поставщику услуги или товара. Она пишется в свободной форме, но некоторые данные нужно указать обязательно:

- Наименование и адрес продавца или исполнителя.

- ФИО, адрес и контакты потребителя.

- Подробное описание сути претензии — время и место заключения сделки, сумма и форма оплаты (полная, предоплата).

- Уведомление об отказе от услуги со ссылкой на закон и требование вернуть уплаченные деньги в течение 7 дней.

- Дату и подпись.

Обратиться в надзорные органы

Если реакции на претензию нет, можно пожаловаться:

- На кредитные организации — в Центробанк РФ или финансовому омбудсмену.

- На операторов мобильной связи, телевидения и интернета — в Роскомнадзор.

- На поставщиков других товаров и услуг — в Роспотребнадзор.

К жалобе прикрепите все возможные доказательства. Подойдут чеки об оплате, копии договора и претензии, при наличии — переписку или записи разговоров с недобросовестным поставщиком.

Подать исковое заявление в суд

Если жалобы в контролирующие органы не помогли или вы хотите взыскать моральный ущерб, то вправе подать иск в суд. Заявление подают мировому судье — при сумме требований до 100 000 рублей, или в районный суд — когда речь идет о более крупных суммах. Госпошлину платить не нужно. Мировой судья рассмотрит обращение в течение месяца, районным судам нужно больше времени, чтобы разобраться в ситуации, — до двух месяцев.

FAQ: отвечаем на частые вопросы

Как доказать навязывание услуг?

Предоставить копии договора на оказание услуг и чеки, которые подтверждают факт оплаты. Также можно добавить записи звонков и текст переписки с поставщиком, показания свидетелей и другие доказательства. Их нужно приложить к претензии продавцу, жалобе в надзорные органы или иску в суд.

Как отказаться от навязанных услуг при кредите?

Если они связаны со страховкой, то в течение месяца направьте страховщику заявление об отказе от услуги. Если он не принимает меры, или услугу оказывает сам банк — заявление нужно подать ему. Он обязан его принять или рассмотреть, иначе потребитель вправе обратиться с жалобой в ЦБ РФ или суд.

Что делать, если не хотят возвращать деньги за услугу?

Сначала подайте поставщику услуги претензию или заявление на отказ от услуги. Если реакции нет, то можно пожаловаться в Центробанк или финансовому омбудсмену — на банк, страховую компанию, микрофинансовую организацию. С жалобой в адрес поставщиков других товаров и услуг — в Роспотребнадзор.

К обращению добавьте доказательства, которые сможете собрать. Например, чеки об оплате, копии договора и претензии.