В статье — все о кредитах для безработных: можно ли их оформить, какие будут условия, если вы нигде не работаете, и в какой банк лучше обратиться.

Содержание статьи

Всё содержаниеМожно ли взять кредит, если официально не работаешь

Да, кредит можно получить без официального трудоустройства, хотя условия будут менее выгодными, а сумма — меньше. Для безработных заемщиков банки могут повысить проценты, потребовать залог или поручителя, предложить специальные программы с меньшими суммами.Для банка официальный доход — это показатель того, что заемщик сможет своевременно платить по кредиту. Если источника дохода нет, банк потенциально рискует: безработный в любой момент может перестать платить, и кредитные деньги придется возвращать через суд, приставов или коллекторов. Вот почему банк поднимает ставку или ограничивает кредитный лимит, если официально не работаешь.

Но даже у безработного заемщика есть несколько способов повысить шансы на одобрение крупной суммы:

- Если сдаете квартиру, зарабатываете на ценных бумагах или получаете авторские отчисления, покажите банку документы об этих доходах. Такие клиенты тоже интересны банкам. Главное — убедить кредитора в своей платежеспособности.

- Приведите поручителя. Это может быть член семьи, коллега или друг. Главное — чтобы у поручителя был официальный доход и хорошая кредитная история.

- Предложите в залог ликвидное имущество: квартиру, земельный участок, автомобиль. Проценты по залоговым кредитам ниже, а сумма одобрения, наоборот, выше, потому что обеспечение снижает риск невозврата. Но залоговые кредиты — это всегда риск. Если перестанете платить, банк сможет обратить взыскание на имущество, и вы его потеряете.

- Проверьте кредитную историю, прежде чем обращаться за займом. Если трудоустроенному клиенту банк может простить пару просроченных платежей в недавнем прошлом, то безработному — нет.

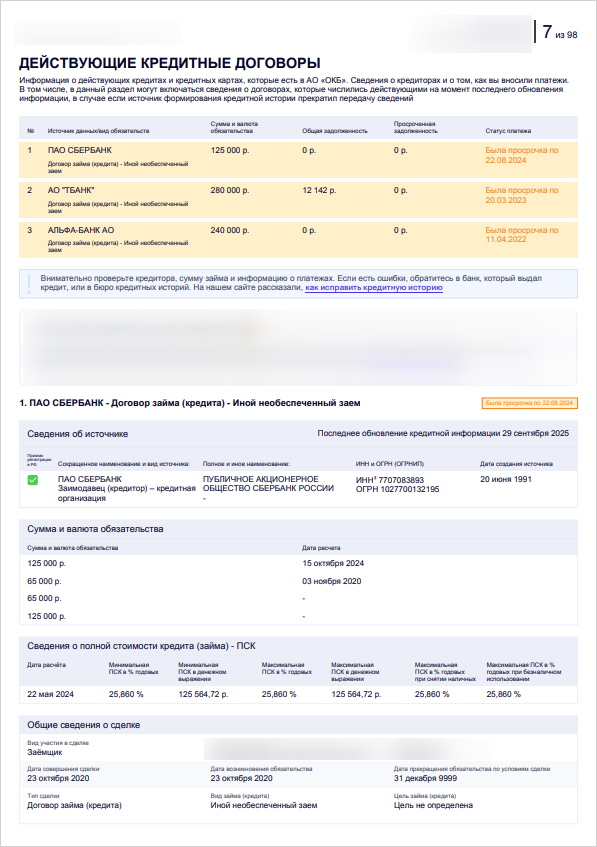

Так выглядит кредитная история заемщика, опоздавшего с несколькими платежами

На какие условия можно рассчитывать

Безработному, у которого нет альтернативных источников дохода, не одобрят ипотеку. А вот потребительские кредиты остаются доступными, потому что до определенной суммы банки не просят справку о доходах. Обычно безработным заемщикам одобряют до 300 тысяч рублей. Разберем на конкретных примерах.

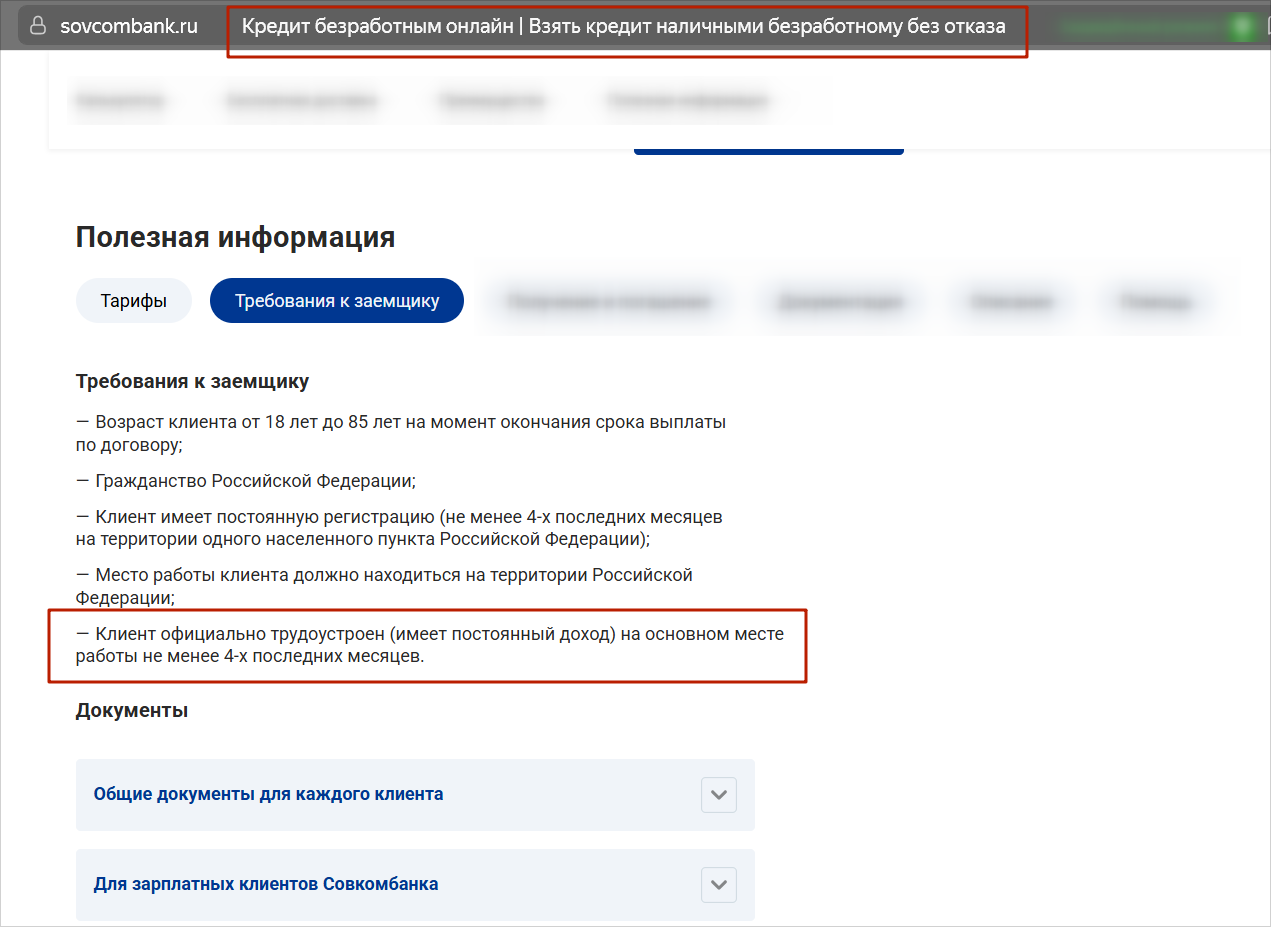

В Совкомбанке безработный может взять до 1 млн рублей. Если ориентироваться на отзывы, этот банк лояльнее других относится к клиентам без официального трудоустройства. Но в его тарифах все равно есть требование, как минимум, о четырех месяцах рабочего стажа — и это на странице кредита для безработных. В любом случае для кредита до 1 млн рублей оригинал справки о доходах не запрашивают.

Источник: sovcombank.ru

Альфа-Банк выдает до 300 тысяч рублей без справки о доходах. Правда, в его документах тоже есть требование относительно трудоустройства. В отзывах говорят, что это формальный критерий — документы от работодателя не запрашивают.

В «Уралсибе» возможно кредитование без подтверждения дохода на сумму до 300 тысяч рублей. А в Промсвязьбанке — до 500 тысяч.

«Русский Стандарт» выдаст кредит безработному только под залог автомобиля или недвижимости. В первом случае максимальная сумма составит 3 млн рублей, а во втором — 10 млн рублей.

Если на сайте указаны не конкретные проценты, а их диапазон, для безработного заемщика банк, скорее всего, поставит максимальную ставку.

Можно ли взять кредит в Сбербанке без работы

В Сбербанке нет специальной программы для безработных граждан, но есть предложение по кредиту, не требующее подтверждения дохода. По нему можно получить сумму до 300 тысяч рублей. В индивидуальном порядке ее могут увеличить вдвое — до 600 тысяч рублей.

Для подтверждения дохода (и увеличения суммы кредита) необязательно предоставлять именно справку с места работы. Сбербанк примет и другие документы — те, что указывают на неофициальный доход.

Можно ли получить кредит в ВТБ без работы

В ВТБ тоже можно получить кредит без подтверждения доходов, только по паспорту. На такой случай банк предлагает две программы: экспресс и стандартную. По экспресс-кредиту можно получить максимум 100 тысяч рублей, но зато решение принимают за пару минут. Сумма стандартного кредита без подтверждения втрое выше — до 300 тысяч рублей.

Если в заявке на кредит просите больше 100 тысяч рублей, потребуется авторизация через Госуслуги — это требование ВТБ.

Как подтвердить доход, если работаешь неофициально

Вместо справки о доходах с места официального трудоустройства в банк можно предоставить:

- Договор с арендатором — когда есть постоянный доход от сдачи квартиры, дома, коммерческого помещения в аренду.

- Справку из социальной службы, если получаете пособия и другие выплаты.

- Справку о пособии по безработице, если стоите на бирже труда. Такое пособие можно получать не более полугода, а его размер зависит от зарплаты на предыдущем месте работы.

- Документы о доходах от ценных бумаг.

- Договоры авторского заказа, акты выполненных работ.

- Выписку из приложения «Мой налог», если официально зарегистрированы как самозанятый.

- Документ о движении средств по счету, если работаете неофициально и берете кредит не в том банке, где открыта основная карта. Такая справка покажет, что несмотря на отсутствие официального места работы, у вас есть деньги для погашения кредита.

Главное — нельзя подделывать документы о доходах и трудоустройстве. Банк может проверить справки через налоговую и работодателя, поэтому подделку легко раскроют — а это уголовная ответственность по статье о мошенничестве. Даже если кредит выдадут, банк потом потребует досрочно погасить весь долг и, возможно, подаст заявление в полицию.

Где взять деньги безработному

Если в кредите отказывают, есть альтернативы.

Оформить кредитную карту. По ним требования к заемщикам минимальные, но без официального трудоустройства обычно одобряют до 20–50 тысяч рублей, а проценты в разы выше, чем по потребительским кредитам.

Взять микрозайм. Это вариант только на крайний случай — когда срочно нужны деньги, а везде отказывают. Ставки в микрофинансовых организациях (МФО) достигают 292% годовых. Это в 4–5 раз больше, чем по банковским кредитам.

Одолжить деньги у знакомого. Чтобы ему было спокойнее, напишите расписку. Укажите в ней паспортные данные, сумму, которую берете в долг, и дату возврата. Расписка имеет юридическую силу, даже если займ без процентов и между близкими людьми.

Как справиться с долгами

Брать кредиты и займы, чтобы расплатиться по уже существующим долгам, — плохая идея. Особенно, когда нет официальной работы и зарплаты. Перекрывая один кредит другим, легко оказаться в долговой яме, из которой будет еще сложнее выбраться. Но бездействовать — тоже не выход, поэтому расскажем об альтернативах:

| Сделать рефинансирование | В том же банке, где брали кредит, или в другом — вот список организаций. Если рефинансирование одобрят, сможете объединить текущие займы в один. Тогда долговая нагрузка снизится и платить будет проще. |

| Оформить кредитные каникулы | Банк даст отсрочку до полугода, если докажете снижение дохода или ущерб от ЧС — вот подробная инструкция, как правильно это сделать. |

| Обратиться за реструктуризацией | Такие программы есть во всех банках, но обычно для изменения условий кредита нужны основания. Например, потеря работы или снижение дохода. По реструктуризации можно снизить кредитный платеж. |

| Подать заявление о банкротстве | В процедуре разом освобождают от кредитов, займов, коммунальных и других долгов. Для безработных банкротство часто проще, потому что они могут сразу подтвердить неплатежеспособность — показать, что кредитные платежи забирают все деньги, а на жизнь остаются копейки. |