Закон дает заемщикам право на отсрочку платежей — кредитные каникулы, и в ряде случаев банки обязаны их одобрить.

Мы изучили закон №

Содержание статьи

Всё содержаниеЧто такое кредитные каникулы

Кредитные каникулы — это законная отсрочка платежей по кредитам и займам, закрепленная ст.

С 1 января 2024 года кредитные каникулы действуют на постоянной основе — их можно сделать по любому займу, независимо от даты его получения.

Если ситуация заемщика соответствует условиям закона, то предоставить кредитные каникулы — это не право, а обязанность кредитора: банка, микрофинансовой организации, кредитного потребительского кооператива (КПК), ломбарда.

Иллюстрация: создано для ООО «Финансово-правовой Альянс»

На какие кредиты распространяются и какие лимиты

Кредитные каникулы можно получить по потребительским кредитам, автокредитам, кредитным картам и займам.

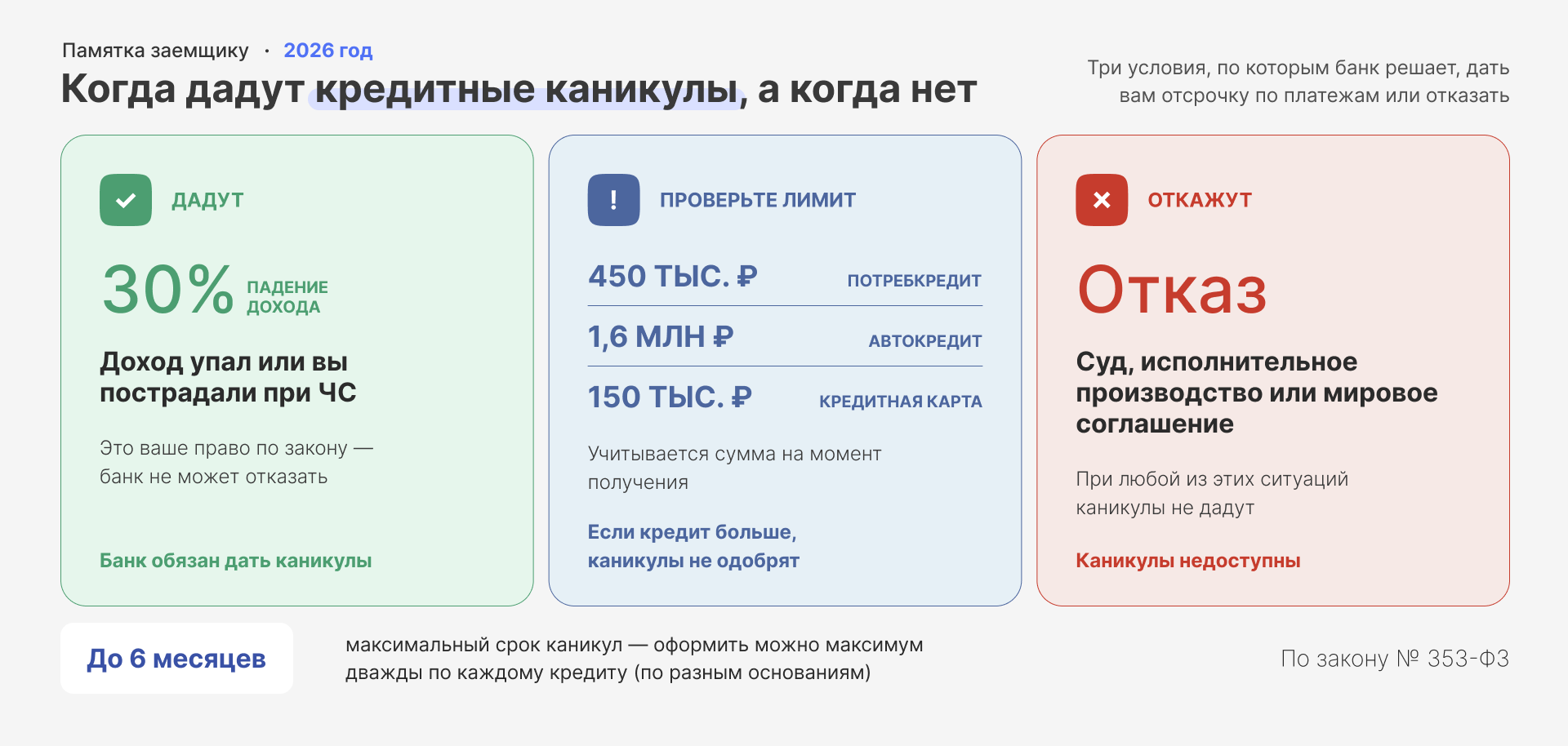

При этом действуют ограничения по размеру кредита. Учитывается сумма, указанная в договоре при выдаче, а не текущий остаток задолженности. В 2026 году лимиты такие:

| Потребительские кредиты, в том числе займы в МФО | До 450 000 рублей |

| Автокредиты (под залог автомобиля) | До 1 600 000 рублей |

| Кредитные карты | До 150 000 рублей |

Для ипотечных каникул действуют другие лимиты.

Можно ли получить кредитные каникулы на микрозайм

Да, можно. Центробанк разъясняет: каникулы обязаны предоставлять и МФО, и КПК. Требования к заемщику те же, что и в банке. Действуют и актуальные лимиты: для потребительских займов в МФО — до 450 000 рублей. Например, если вы взяли 100 000 рублей в МФО на личные цели и доход сократился более чем на 30%, отсрочку предоставят так же, как если бы это был кредит в банке.

Кто может получить кредитные каникулы в 2026 году

Первое. Получить каникулы можно, если:

- Вы ранее не брали кредитные каникулы по этому же основанию и этому договору.

- Вас не признали банкротом.

- Нет решения суда о взыскании задолженности, на которую вы берете каникулы.

- Вы не заключали мировое соглашение с кредитором по этой задолженности.

- Приставы не возбудили исполнительное производство по данному кредиту.

Получить каникулы можно, даже если по займу уже начались просрочки.

Второе. Вы оказались в трудной жизненной ситуации. По закону таких ситуаций две: снижение дохода более чем на 30% и чрезвычайная ситуация (ЧС). Разберем их подробнее.

Иллюстрация: создано для ООО «Финансово-правовой Альянс»

Если доход упал больше чем на 30%

Право на каникулы появляется, если за последние два месяца официальный доход упал более чем на 30% по сравнению со средним доходом за предыдущий год.

Вот пример: вы потеряли работу больше двух месяцев назад. Или работаете, но доход сократился на 30%: зарплата была 65 000 рублей, стала 45 000 рублей. Значит, вам положены кредитные каникулы.

Подтвердить снижение дохода нужно справкой о доходах и суммах налога физического лица (раньше называлась

Если вы оказались в зоне чрезвычайной ситуации (ЧС)

Также на каникулы можно рассчитывать, если ваше жилье или имущество пострадали в результате чрезвычайной ситуации: наводнения, пожара, другого стихийного или техногенного бедствия.

Подтвердить нужно два факта: что вы проживаете в зоне ЧС и что вашему имуществу (автомобилю, технике, мебели или другим вещам) действительно причинен ущерб. Такое заключение выдают органы местного самоуправления.

Заявление нужно подать в течение 60 дней с момента, как местная администрация официально подтвердит эти факты.

На какой срок предоставляются каникулы

Длительность каникул — от 1 до 6 месяцев. Срок выбирает заемщик и указывает его в заявлении. Если этого не сделать, банк дает максимум — 6 месяцев, а отсчет начинается с даты обращения.

Завершить каникулы можно раньше срока — для этого достаточно уведомить банк (в онлайн-чате, на горячей линии) и вернуться к платежам по графику.

Сколько раз можно брать каникулы

По одному кредитному договору каникулы можно взять дважды. Один раз — если упал доход, и еще раз — если позже наступит ЧС (или наоборот). Если займов несколько, это правило действует по каждому из них отдельно.

Часто кредиторы предлагают внутренние «кредитные каникулы». Это один из видов реструктуризации. Обычно такие отсрочки могут предоставить на

Ипотечные каникулы: чем отличаются от обычных кредитных

Ипотечные каникулы — это отсрочка или снижение платежей по ипотеке на срок до 6 месяцев, закрепленная ст.

Для обычных каникул было два основания — снижение дохода или ЧС. Для ипотеки перечень больше, и подходит любое из этого:

-

Потеря работы и регистрация в качестве безработного.

Для пенсионеров, которые продолжали работать, — только потеря работы (они не могут встать на учет в качестве безработных).

-

Инвалидность I или II группы.

-

Больничный, который длится больше двух месяцев подряд.

-

Падение дохода более чем на 30% — и теперь платеж по ипотеке превышает половину зарплаты.

-

Стало больше иждивенцев и одновременно снизился доход более чем на 20% — и теперь платеж по ипотеке превышает 40% дохода.

-

Жилье оказалось в зоне ЧС (подать заявление нужно в течение 60 дней с момента, как власти это подтвердят).

После предоставления каникул банк сам обновит запись об ипотеке в Росреестре и закладную, если она есть — вам для этого ничего делать не нужно.

Кредитные каникулы для самозанятых и предпринимателей

С 1 октября 2025 года действуют отдельные кредитные каникулы для бизнеса, включая самозанятых. Это тоже законная отсрочка выплат до 6 месяцев, которая предоставляется на кредиты и займы, выданные с 1 марта 2024 года.

Получить такие каникулы можно только раз в 5 лет. Но в отличие от обычных физических лиц, бизнесу не нужно подтверждать трудную жизненную ситуацию. Заявление можно подать по своему усмотрению. Например, при сезонном спаде продаж или желании перераспределить расходы.

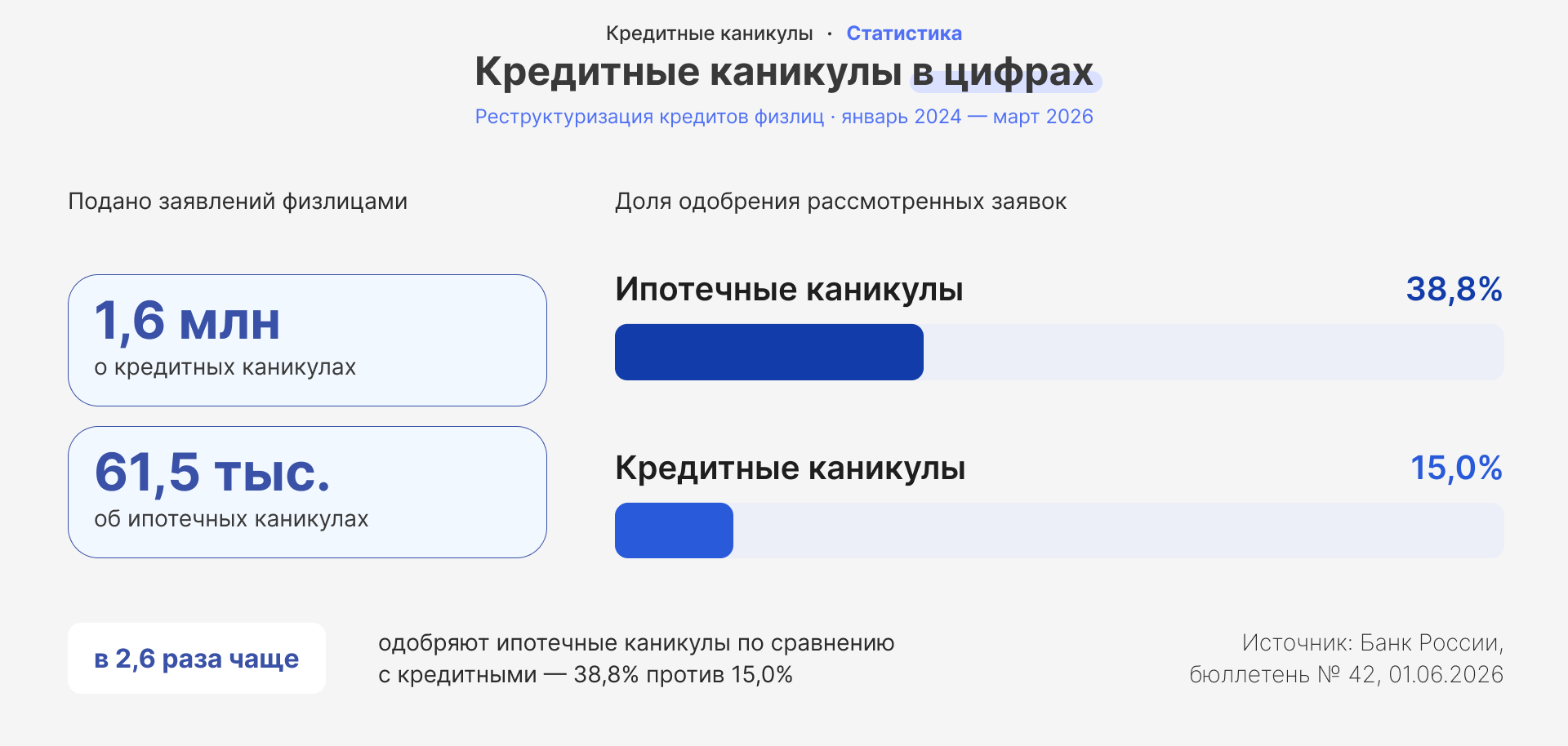

Только за первый квартал 2026 года от бизнеса поступило 13,9 тыс. заявлений о предоставлении каникул — это официальные цифры.

Самозанятые имеют право взять каникулы по

№

Есть лимиты по сумме кредита, которые зависят от размера бизнеса (индивидуальные предприниматели обычно относятся к микропредприятиям):

| Кто может отсрочить платежи | Лимит суммы кредита |

| Самозанятые | До 10 млн рублей |

| Микропредприятия (выручка до 120 млн в год, до 15 сотрудников) | До 60 млн рублей |

| Малые предприятия (выручка до 800 млн в год, до 100 сотрудников) | До 400 млн рублей |

| Средние предприятия (выручка до 2 млрд в год, до 250 сотрудников) | До 1 млрд рублей |

В период каникул не нужно вносить платежи, но банк начисляет проценты по ставке из договора. Они могут каждый месяц капитализироваться, то есть прибавляться к сумме долга — и дальше проценты считают уже от увеличенной суммы.

Пока идут каникулы, банк не вправе брать дополнительные платежи сверх процентов. Например, «за обслуживание отсрочки» или «комиссию за заморозку платежей». Кроме того, кредитор не может:

- Обратить взыскание на предмет залога.

- Привлечь к погашению долга поручителя.

- Разорвать договор по своей инициативе.

- Потребовать досрочного погашения долга.

Как оформить кредитные каникулы: пошаговая инструкция

Оформление занимает три шага: сбор документов, подача заявления и ожидание решения банка.

Шаг 1. Собрать пакет документов

Документы зависят от основания. Если кредитные каникулы нужны из-за снижения дохода, получите справку о доходах и суммах налога физического лица.

Самозанятые подтверждают уменьшение доходов другим документом — справкой о состоянии расчетов (доходах) по налогу на профессиональный доход. ИП — книгой учета доходов и расходов.

Если основание — ЧС, обратитесь в местную администрацию и скажите, что вам нужен документ, подтверждающий проживание в зоне ЧС и причиненный ущерб.

В обоих случаях также нужна копия кредитного договора.

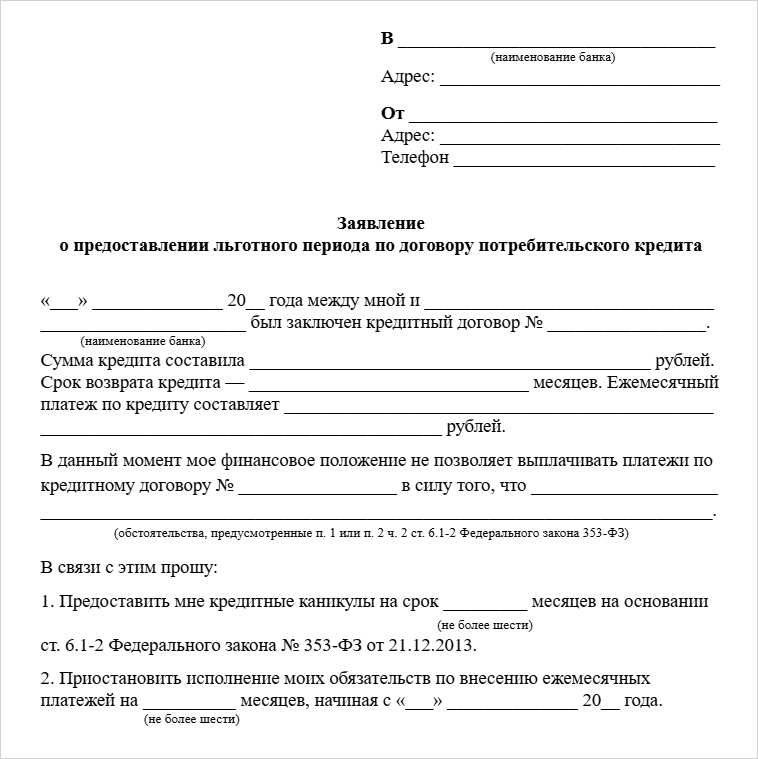

Шаг 2. Написать заявление в банк

Подайте заявление в банк — лично отнесите в отделение, отправьте заказным письмом или в личном кабинете (на сайте банка, в мобильном приложении).

Строгой формы заявления не существует. Кредитор может предложить свой бланк, либо вы можете написать его сами — вот образец заявления на кредитные каникулы.

В заявлении можно указать один кредит или несколько, если они оформлены в одном банке.

Каникулы можно попросить «задним числом»:

-

Стандартные кредитные каникулы — максимум на месяц назад (от даты обращения).

-

Ипотечные — максимум на два месяца.

-

По кредитным картам — нельзя.

Укажите нужную дату начала каникул прямо в заявлении.

Шаг 3. Дождаться решения банка (сроки)

Банк обязан рассмотреть заявление и документы в течение 5 дней и принять одно из двух решений: одобрить отсрочку или отказать с указанием причины.

Если решение положительное, банк направит уведомление и новый график платежей. Каникулы начинаются с даты, которую вы указали в заявлении.

Как платить по кредиту после кредитных каникул

Каникулы — это пауза в погашении задолженности, но не освобождение от нее.

В течение каникул банк начисляет проценты по ставке из договора. Это прямо следует из ч. 22 ст.

Раньше — во время пандемийных каникул по закону №

После кредитных каникул:

- Срок договора увеличивается на то время, что длились каникулы.

- Размер платежей не меняется, но пропущенные платежи переносятся на конец графика.

- Проценты, начисленные за льготный период, по потребительским кредитам, автокредитам и ипотеке нужно возвращать уже после того, как внесете все плановые платежи.

- По кредитным картам порядок другой: проценты придется выплачивать равными частями каждый месяц — в течение двух лет после окончания каникул.

Если финансовая ситуация позволяет, можно расплатиться быстрее.

Влияют ли кредитные каникулы на кредитную историю

Нет, не влияют. Каникулы отражаются в кредитной истории как факт — банк увидит, что вы замораживали выплаты. Но это не считается просрочкой и не портит историю — она останется такой же, какой была до отсрочки.

Банк России подтверждает: кредитные каникулы не ухудшают кредитную историю заемщика, независимо от того, сколько раз и на какой срок они были предоставлены.

Но помимо истории, в каждом банке есть скоринговые системы, которые принимают решения по заявкам. И они могут учитывать отсрочку, если она была в недавнем прошлом — например,

Плюсы и минусы кредитных каникул

| Плюсы | Минусы |

| Можно временно не платить вообще, и за это ничего не будет | Проценты продолжают начисляться |

| Кредитор не вправе отказать в отсрочке, если ваша ситуация соответствует всем условиям | Увеличивается срок кредита, а вместе с ним — переплата |

| Можно уйти с каникул раньше срока, если ситуация с деньгами станет лучше | По кредитной карте банк может заблокировать лимит на время каникул |

| Такая пауза не считается просрочкой и не ухудшает кредитную историю | Если по одному договору вы уже брали каникулы по обоим основаниям, то второй раз их не дадут |

Почему банк может отказать и что делать

Банки отклоняют около 60% заявлений на кредитные каникулы — это статистика ЦБ с учетом 2026 года. При этом регулятор подчеркивает: основной фактор отказов — это отсутствие подтверждения трудной жизненной ситуации.

В любом случае кредитор обязан назвать причину отказа, и от этого зависит, что вам делать дальше.

Если отказали из-за ошибки — например, недостаточно документов — исправьте ее и подайте заявление на кредитные каникулы повторно.

Если вы не согласны с отказом и считаете его неправомерным, направьте жалобу в интернет-приемную Центробанка. В обращении укажите название банка, номер кредитного договора, дату обращения за отсрочкой и причину отказа, которую вам озвучил банк. Регулятор рассмотрит жалобу в течение 30 дней.

Что делать, если кредитные каникулы не подходят

Если ваша ситуация не попадает под условия закона, рассмотрите другие способы снизить долговую нагрузку.

Реструктуризация. Это изменение первоначальных условий договора. Обычно реструктуризация предоставляется в виде той же отсрочки (но на других условиях — по правилам самих банков, а не закона) или в виде уменьшения ежемесячного платежа с увеличением общего срока кредита. Чтобы сделать реструктуризацию, изучите условия в своем банке, а затем подайте заявление — оставляем образец.

Рефинансирование. Простыми словами это перекредитование. Вы берете новый займ на более выгодных условиях и закрываете им старый долг. Рефинансирование выгодно, когда новая ставка ниже старой хотя бы на 1,5–2 пункта, иначе расходы на оформление могут не окупиться. Перекредитоваться можно в своем или стороннем банке, у каждого — свои условия.

Банкротство физического лица. Это процедура, в которой могут официально освободить от неисполненных обязательств: кредитов, микрозаймов, рассрочек и ряда других. В банкротстве их могут списать вместе с процентами и неустойкой, но для этого необходимо подтвердить свою неплатежеспособность и пройти все этапы процедуры.

Разобраться, подходит ли ваш случай под банкротство, и получить список необходимых документов можно на бесплатной консультации у наших юристов.

FAQ: отвечаем на частые вопросы

-

Можно ли оформить кредитные каникулы в Сбербанке и на каких условиях?

-

Можно ли брать кредитные каникулы на кредитную карту?

-

Как правильно попросить кредитные каникулы?

-

Чем опасны кредитные каникулы?

-

Можно ли взять кредит после кредитных каникул?