На первый взгляд карта «120 дней на максимум» выглядит щедро: никаких комиссий за обслуживание, переводы и снятие наличных, плюс четыре месяца без процентов. Но нет ли здесь подводных камней и скрытых комиссий? Детальный обзор — в статье.

Содержание статьи

Всё содержаниеУсловия кредитной карты «120 дней без процентов»

Важно: условия по кредитной карте могут меняться. Уточнить действующие параметры всегда можно на сайте банка.

В таблице собрали основные условия, действующие для карты «120 дней без процентов»:

| Кредитный лимит | До 5 000 000 рублей |

| Льготный (беспроцентный) период | До 120 дней |

| Ставка на покупки вне льготного периода | От 34,9% до 99,9% годовых. Рассчитывается индивидуально для каждого клиента |

| Ставка на переводы, снятие наличных и квази-кэш операции | От 48,9% до 99,9% годовых. Подробно о том, что такое квази-кэш — в материале |

| Минимальный платеж | 3% от суммы задолженности, но не меньше 300 рублей |

| Пени за просроченную задолженность | 0,054% от суммы долга за каждый день просрочки |

| Снятие наличных | Без комиссии в банкоматах любых банков |

| Переводы | Без комиссии |

| Смс-информирование об операциях | Первый месяц — бесплатно, далее — 129 рублей в месяц. Уведомления без смс, только через пуши — бесплатно |

| Перевыпуск по любой причине | Бесплатно |

| Обслуживание карты | Бесплатно |

| Обслуживание неактивного счета (не было операций более 180 дней) | 700 рублей в месяц |

Как работает льготный период

Банк «Уралсиб» предлагает 120 дней беспроцентного периода. Если рассматривать карты крупных банков, это средний показатель. Например, у Сбера и Газпромбанка грейс длится столько же, у ВТБ — 200 дней, а у Т-Банка — значительно короче, всего 55 дней.

Но важно понимать, что не все эти 120 дней отводятся на беспроцентные покупки. Грейс в «Уралсибе» устроен сложнее. Он делится на два периода:

- Первые три месяца — для покупок. Проценты не начисляются, достаточно вносить обязательные платежи, а это 3% от текущей задолженности, но минимум 300 рублей. Сроки внесения обязательных платежей: до последнего рабочего дня второго и третьего месяцев.

- Четвертый месяц — для погашения задолженности за предыдущие 90 дней. Деньги нужно внести на счет до последнего рабочего дня месяца.

Таким образом, льготный период по карте «120 дней на максимум» работает скорее по формуле 3+1: три месяца вы тратите деньги банка без процентов, а в течение четвертого возвращаете их. Если пропустите минимальный платеж или не полностью погасите задолженность до конца четвертого месяца, на всю сумму покупок по карте применят ставку от 34,9% годовых.

Важно: если по окончании 120 дней вы не внесете даже минимальный платеж, задолженность перейдет в просроченную. Тогда за каждый день просрочки на нее будет начисляться пеня в размере 0,054% от суммы долга.

На какие операции не распространяется грейс-период

Здесь у банка «Уралсиб» все стандартно — в беспроцентный период не попадают:

- Переводы.

- Снятие наличных.

- Квази-кэш операции (например, покупка криптовалюты, пополнение электронных кошельков, расходы на азартные игры).

На такие траты начисляется стандартная ставка.

Если вы параллельно делаете покупки и снимаете деньги с карты, погашение общей задолженности происходит в следующем порядке: сначала проценты за снятие, потом долг за покупки и в конце — за снятие наличных. Это важно учитывать, чтобы правильно рассчитать сумму платежа и случайно не прервать грейс раньше времени.

Можно ли снимать наличные с кредитной карты «Уралсиба»

Можно, но это невыгодно. «Уралсиб» не берет комиссию за снятие наличных с кредитной карты как в своих банкоматах, так и в устройствах других кредитных организаций. Такой щедростью могут похвастать далеко не все банки. Например, Сбер и ВТБ списывают за выдачу наличных 5,9% от суммы плюс 590 рублей, а Т-Банк — 2,9% плюс 290 рублей.

Но полностью бесплатным снятие наличных с карты «120 дней на максимум» все равно назвать нельзя. Да, комиссия отсутствует, но проценты начисляются сразу же. И они совсем не маленькие — от 48,9% годовых.

Кроме того, на выдачу наличных и переводы с кредитки банка «Уралсиб» действуют лимиты (в рублях):

| Тип операции | Лимит на операцию | Дневной лимит | Месячный лимит |

| Снятие наличных | 500 000 | 500 000 | 1 500 000 |

| Переводы через мобильное приложение или интернет-банк «Уралсиб Онлайн» | 150 000 | 450 000 | 1 000 000 |

| Переводы через сайт банка и банкоматы | 100 000 | 300 000 | 600 000 |

Так что вывести за месяц с карты «120 дней на максимум» более 1,5 млн рублей наличными в любом случае не выйдет. Это логично — кредитки любого банка предназначены в первую очередь для безналичных покупок, а не снятия денег.

Кэшбэк по карте «120 дней на максимум»

По кредитке «Уралсиба» не предусмотрен кэшбэк в традиционном понимании — когда клиент выбирает несколько категорий расходов на месяц и возвращает проценты за покупки в этих категориях. Вместо этого банк предлагает возврат до 30% за покупки у партнеров, предложения от которых регулярно появляются в «Уралсиб Онлайн».

Кэшбэк начисляется не настоящими рублями, а бонусными баллами. Из можно обменять тремя вариантами:

Компенсировать покупки за прошлый месяц. Откройте раздел «Компенсация покупок» в «Уралсиб Онлайн», включите фильтр «Доступные для компенсации» и выберите покупки на сумму от 1 500 до 50 000 рублей. Компенсировать покупку можно только целиком. Бонусы обмениваются на рубли в соотношении 1 к 1. Деньги вернутся на карту на следующий рабочий день.

Потратить на путешествия: на железнодорожные и авиабилеты, бронирование отелей, аренду автомобиля. Возможна частичная оплата. Курс обмена: 1 рубль за 1 бонус.

Обменять на баллы «РЖД Бонус». Откройте раздел «Бонусы партнеров», укажите номер своего счета в бонусной программе РЖД и введите сумму для обмена. Минимально можно потратить 150 баллов, 1 бонус РЖД стоит 1,5 балла кэшбэка. Бонусы зачисляются в течение 10 рабочих дней, в дальнейшем за них можно получить скидку на железнодорожные билеты.

Кто может получить кредитку «120 дней»

В «Уралсибе» действуют стандартные требования к заемщикам:

- Гражданство РФ.

- Возраст — от 18 до 75 лет.

- Постоянная регистрация на территории России.

- Стаж на последнем месте работы — от 3 месяцев.

- Минимальный месячный доход — 10 000 рублей для Москвы и 7 000 рублей для других регионов.

Из обязательных документов — только российский паспорт, подтверждать трудоустройство документально не нужно.

Банк может отказать в выдаче карты из-за плохой кредитной истории и высокой долговой нагрузки. Например, если у вас уже есть другие кредиты, и на их оплату уходит более половины дохода. Но решение в каждом случае принимается индивидуально.

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

Как оформить кредитную карту банка «Уралсиб»

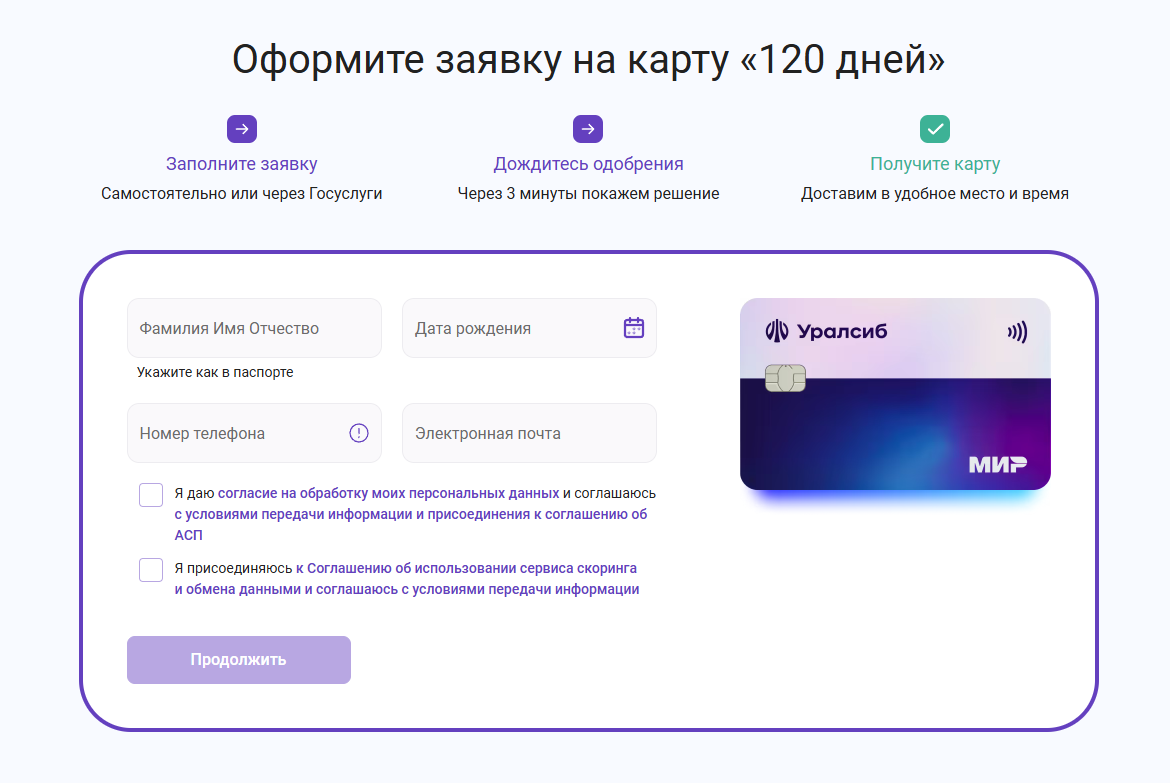

Карту «120 дней на максимум» можно оформить через заявку на сайте или в офисе банка «Уралсиб». После рассмотрения заявки вам позвонит сотрудник банка, чтобы согласовать дату и время курьерской доставки карты.

Скриншот: uralsib.ru

Когда вы получите карту на руки, вам придет смс об активации. Останется только задать пин-код. Это можно сделать двумя способами:

-

Через мобильное приложение или интернет-банк «Уралсиб Онлайн». Нажмите на карту на главном экране, выберите «О карте», затем «Изменить пин-код».

-

На горячей линии банка

8 (800) 250-57-57 , звонки бесплатные по России.

Плюсы и минусы карты

Какой бы привлекательной ни казалась кредитка, стоит помнить: это долг. И чем дольше его не гасить, тем дороже он обходится.

У кредитной карты Уралсиба есть свои преимущества:

Бесплатное обслуживание, пока карта активна. При отсутствии операций начиная со

181-го дня за обслуживание списывается комиссия — 700 рублей в месяц. Поэтому если не планируете пользоваться картой «120 дней на максимум», выгоднее ее закрыть.Снятие наличных без комиссии в любых банкоматах — до 1 500 000 рублей в месяц.

Высокий кредитный лимит — до 5 000 000 рублей.

Довольно длинный беспроцентный период — 120 дней. Например, у Т-Банка и Альфа-Банка короче: 55 и 100 дней соответственно.

Оформление по паспорту, без справок о трудоустройстве и доходах.

Минусы тоже есть:

Беспроцентный период не действует на снятие наличных и переводы. Характерно для кредиток всех крупных банков, за редким исключением вроде Альфа-Банка.

Высокая ставка вне льготного периода — до 99,9% годовых.

Нет кэшбэка за обычные покупки вне витрины партнеров и в целом не самая простая система кэшбэка.

Смс-уведомления об операциях платные со второго месяца (129 рублей в месяц). Но можно отключить их и оставить только пуш-уведомления — они бесплатные.

FAQ: отвечаем на частые вопросы

-

Входит ли снятие наличных в льготный период?

-

Можно ли перевести деньги с кредитной карты «Уралсиб» без процентов?

-

В чем подвох беспроцентного периода по кредитной карте?

-

Что будет, если не тратить деньги с кредитной карты?

-

Что происходит, когда заканчивается льготный период?