Пени — это плата за просрочку. Они начисляются каждый день и работают по-разному в зависимости от того, что именно вы не заплатили: налог, кредит или коммуналку.

Разбираем все случаи по порядку и рассказываем, чем пени отличаются от неустойки.

Содержание статьи

Всё содержаниеЧто такое пени простыми словами и в чем разница со штрафом и неустойкой

Что это. Пени — это сумма, которую начисляют, если вовремя не заплатить за коммунальные услуги, кредиты, налоги или не исполнить другое обязательство. Понятие неустойки, в том числе пеней, закреплено в статье 330 Гражданского кодекса.

Как считают. Размер пеней прописывается в договоре или законе. Обычно пени считают как процент от суммы долга или как долю ключевой ставки Центробанка — за каждый день просрочки.

Когда начисляют. Пени начисляют в двух случаях:

- Платеж не внесен совсем — тогда они начисляются со следующего дня после просрочки.

- Внесена только часть суммы — пени начисляют на остаток задолженности.

В обоих случаях пени перестают начисляться в день полного погашения долга.

Важно знать. Пени начисляются автоматически. Банку, управляющей компании или другому кредитору не нужно доказывать, что он понес убытки. Даже если никакого ущерба нет, пени все равно начислят.

Чем отличается от штрафа и неустойки. Неустойка — это общее понятие, которое включает и пени, и штраф. Штраф платят один раз — за сам факт нарушения. Пени начисляются каждый день: поэтому чем дольше просрочка, тем больше сумма.

Порядок начисления и максимальный размер пеней по закону

Способ расчета неустойки зависит от ее вида.

Если в договоре обозначен размер штрафных санкций, необходимо ориентироваться на него. Если сведений о неустойке в соглашении нет, то обращаются к нормам закона — для каждого случая они свои.

Когда стороны договариваются о размере неустойки, они должны придерживаться максимально допустимых значений, установленных законодательством. Если кредитор насчитал баснословную сумму за задолженность, должник вправе уменьшить ее через суд — такое право дает ст. 333 ГК РФ.

За неуплату налогов

По налоговому законодательству пени — это денежная сумма, которая добавляется к задолженности по налогам. Все налогоплательщики — и юридические и физические лица — обязаны платить пени при просрочке. Эти деньги идут в бюджет в качестве компенсации за несвоевременное внесение налоговых платежей.

Согласно ст. 75 НК РФ пени за неуплату налогов начисляются с первого дня просрочки и за каждый день до момента полного погашения задолженности (уплаты налога и пеней).

У физлиц и индивидуальных предпринимателей задолженность может возникнуть при неуплате разных налогов:

- На транспорт, недвижимость.

- За продажу квартиры, которая была в собственности менее 3 лет.

- По профессиональному налогу на доход для самозанятых и другим.

Вне зависимости от вида и суммы налога, пени для граждан и предпринимателей рассчитываются по одной формуле:

Пени = сумма задолженности х 1/300 ключевой ставки ЦБ РФ на период просрочки х количество дней просрочки

Для организаций в 2026 году действует особый порядок расчета. Формула расчета та же, но коэффициент возрастает вместе с увеличением срока неуплаты:

- С 1 по 30 день — 1/300 ставки.

- С 31 по 90 день — 1/150 ставки.

- С 91 дня — 1/300 ставки.

Примеры расчетов пеней за налоговую задолженность можно посмотреть в другой статье.

За просрочку кредита или займа

Если не внести ежемесячный платеж по кредиту, банк начислит пени — их размер прописан в договоре. То же самое сделает микрофинансовая организация (МФО), если опоздать с погашением займа.

Что важно: закон не запрещает кредитным организациям устанавливать одновременно несколько санкций — например, и штраф и пени.

Но вот что закон ограничивает — это верхний порог неустойки. Есть два варианта:

-

Если на просрочку начисляются проценты, то банки могут взимать с заемщика не больше 20% годовых.

-

Если проценты не начисляются, то пени не могут быть более 0,1% в день.

Банки могут выбрать любой из вариантов. На практике чаще встречается первый, потому что на задолженность продолжают начисляться проценты.

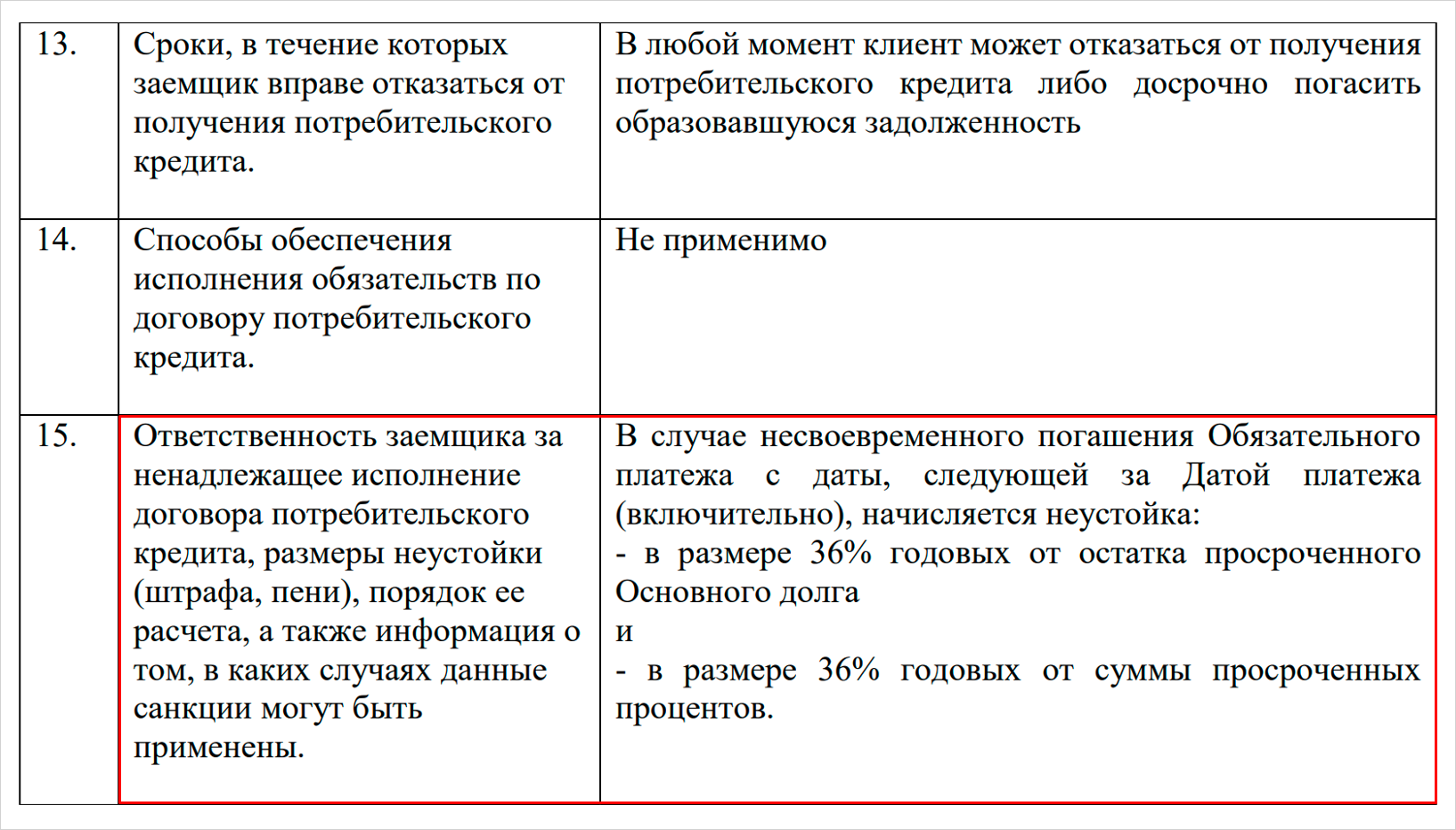

Например, в Сбербанке пени за просрочку по кредитной карте составляют 36% годовых.

Источник: Информация об условиях предоставления, использования и возврата потребительского кредита в Сбербанке

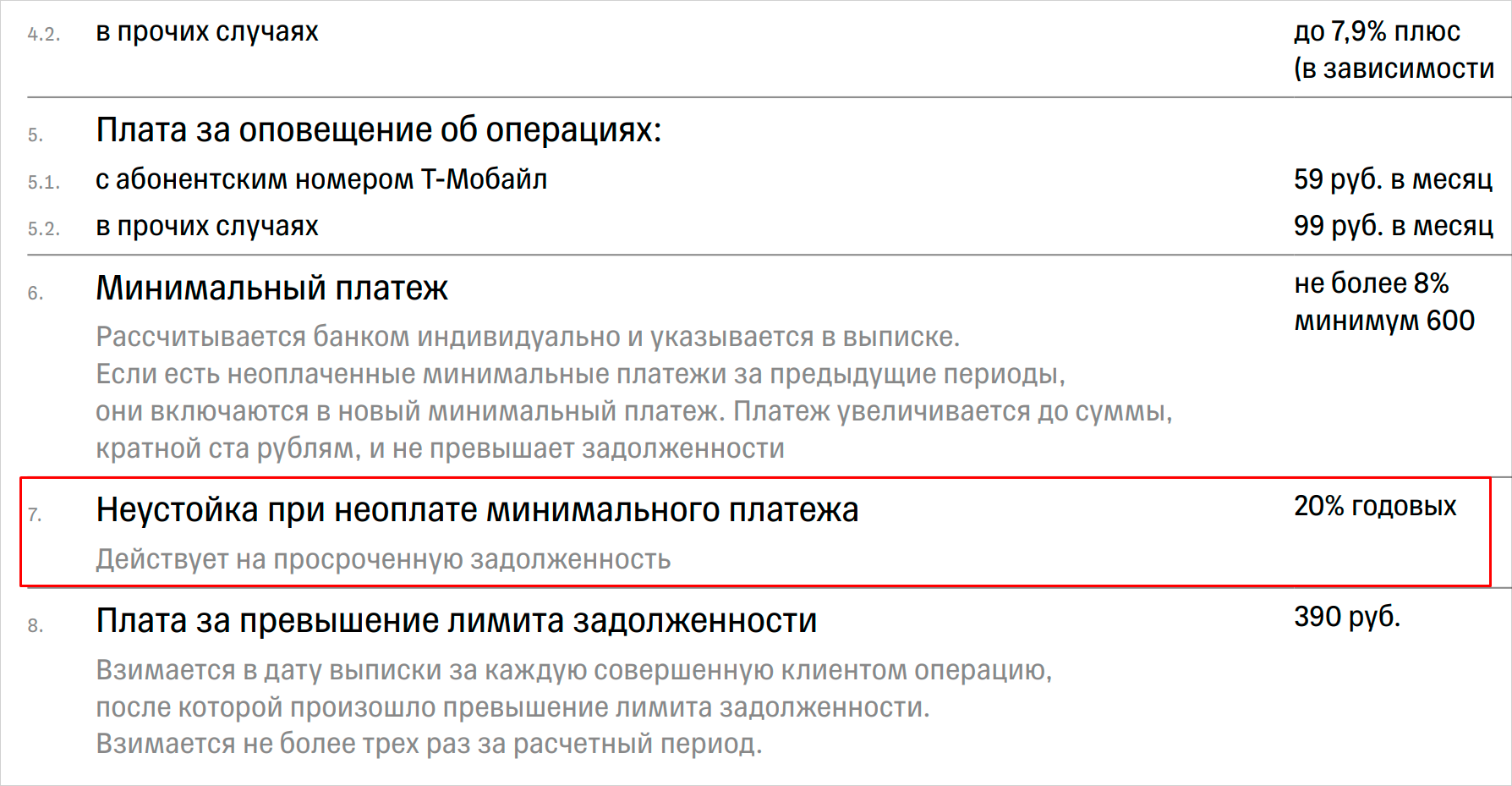

В Т-Банке пени на просроченную задолженность по кредитке составляют 20% годовых.

Размер пеней может отличаться — их можно посмотреть в своем договоре с банком или уточнить в поддержке.

С 2026 года для кредитов и займов, выданных на срок до одного года, общая переплата (все проценты, штрафы и пени) не может превышать 100% от основного долга. Если банк или МФО требуют сумму больше этого значения, можно обратиться в суд и просить уменьшения неустойки.

Формула расчета:

Пени = сумма задолженности × ставка × количество дней просрочки + штраф, если предусмотрен

За долги по коммунальным услугам

Если вовремя не заплатить за газ, свет, воду и другие жилищно-коммунальные услуги, к сумме долга добавятся пени. Единый срок оплаты — до 15-го числа месяца, следующего за истекшим. Эту дату нельзя изменить решением общего собрания жильцов или в договоре с управляющей компанией, как было раньше.

Пени за ЖКУ можно начислять только с 31-го дня просрочки. Этим коммунальные долги отличаются от остальных, где неустойка начинает капать со следующего дня после просрочки.

Порядок расчета пеней за квартиру установлен в ч. 14 ст. 155 ЖК РФ. За основу берется ключевая ставка Центробанка, действовавшая на момент образования просрочки

Важный момент: до конца 2026 года пени по ЖКХ считают по фиксированной ставке 9,5% — даже если ключевая ставка Центробанка сейчас выше.

Формула расчета:

Пени = сумма задолженности × ставка × количество дней просрочки

Первые 30 дней пени не начисляются. Дальше ставка зависит от того, сколько уже длится просрочка:

- С 31 по 90 день — 1/300 ключевой ставки.

- С 91 дня — 1/130 ключевой ставки. Это почти втрое больше, чем на предыдущем этапе.

Пример. Собственник не оплатил две квитанции — за июнь и июль — на общую сумму 12 000 рублей. Срок оплаты за июнь — до 10 июля, за июль — до 10 августа.

С 11 июля начался

Собственник погасил долг 20 августа. Просрочка составила 10 дней. Ключевая ставка в августе была 18%, но поскольку она выше 9,5%, в расчет берется фиксированный показатель.

Считаем: 12 000 × 1/300 × 9,5% × 10 = 38 рублей

За 10 дней просрочки — всего 38 рублей. Но чем дольше тянуть с оплатой, тем больше сумма: после 90 дней ставка поднимется с 1/300 до 1/130 — и пени увеличатся почти втрое.

Что будет, если не платить пени

Долг продолжит расти, но это — не все последствия.

По кредитам и займам до одного года пени продолжат начисляться, пока переплата не достигнет 100%. Информация о задолженности попадет в кредитную историю и повлияет на персональный кредитный рейтинг (ПКР). Оформить новые займы с текущими просрочками невозможно — банки не хотят брать на себя риски.

Долг по налогам грозит приостановлением операций по счету. По требованию налоговой банк может заморозить сумму, равную задолженности.

За долги по коммунальным услугам могут отключить горячую воду, электричество, газ. Это происходит не сразу: сначала управляющая компания отправляет предупреждение. Если долг хотя бы частично не будет погашен в течение 20 дней, ресурсы ограничат или отключат полностью.

И банки, и государственные органы могут обратиться в суд для принудительного взыскания основного долга и пеней. Как следствие: блокировка денежных средств на счетах, арест и реализация имущества, ограничение на выезд из страны — вот чем может обернуться неуплата пеней.

Как уменьшить или списать пени по закону

Есть несколько вариантов уменьшить или убрать пени по закону.

Снизить размер неустойки через суд на основании ст. 333 ГК РФ. Это возможно, если доказать: размер пеней явно несоразмерен последствиям нарушения.

Подать заявление на реструктуризацию в банк. Возможно, кредитор согласится уменьшить или обнулить пени, но на практике это редкость. Оставляем образец заявления, который можно адаптировать под свою ситуацию и подать в банк.

Полностью погасить долг за ЖКУ — тогда пени можно уменьшить или списать, если такой порядок предусмотрен договором или муниципальным решением. Уточнить детали можно в своей управляющей компании и в отделе ЖКХ местной администрации.

Оформить банкротство, если реструктуризации уже не помогают, а ситуация с долгами подпадает под критерии неплатежеспособности, перечисленные в ФЗ-127. В процедуре банкротства могут освободить от непогашенных кредитов, займов и ряда других долгов, причем в полном объеме — с процентами, пенями и штрафами.