Вам нужен кредит, но банки отказывают один за другим? Или одобряют, но со ставкой в два раза выше обычной? Возможная причина — низкий персональный кредитный рейтинг (ПКР). Это числовой показатель от 1 до 999 баллов, от которого зависит решение банка о выдаче кредита.

Хорошая новость: рейтинг можно повысить, даже если сейчас он низкий. Рассказываем, как это сделать и сколько времени потребуется.

Содержание статьи

Всё содержаниеЧто такое персональный кредитный рейтинг и зачем его повышать

Персональный кредитный рейтинг (ПКР) — это числовой показатель, который оценивает вашу надежность как заемщика. Он рассчитывается на основе сведений в кредитной истории.

Чем выше кредитный рейтинг, тем вы кредитоспособнее в глазах банков. Это означает высокую вероятность одобрения заявок, минимальные требования (по доходу, стажу работы на последнем месте) и выгодные условия по кредитам.

Основой для расчета рейтинга служит кредитная история (КИ) — досье обо всех кредитных обязательствах: какие займы вы брали, как своевременно вносили платежи, каковы были суммы и сроки, допускали ли просрочки и когда закрыли кредиты. По сути, ПКР — это обобщенная оценка всех данных, позволяющая банку быстро составить первое впечатление о заемщике.

ПКР — это важный, но не единственный фактор. Банки принимают решение на основании скоринговой проверки, где также учитывают данные о вашем возрасте, стаже, доходе и долговой нагрузке. Однако без проходного балла по ПКР вашу заявку на кредит даже не начнут рассматривать.

Как проверить свой кредитный рейтинг бесплатно

Чтобы посмотреть кредитный рейтинг, необходимо запросить свою кредитную историю. Ее можно проверить бесплатно дважды в год. Остальные запросы платные — от 300 до 800 рублей в зависимости от бюро.

Вся информация хранится в бюро кредитных историй (БКИ). В 2026 году в России шесть таких бюро, и ваша кредитная история может лежать только в одном из них, в нескольких или сразу во всех.

Поэтому первый шаг — узнать, где именно она находится, а уже потом запросить отчет. Проще всего сделать это через Госуслуги:

-

Авторизуйтесь на портале и выберите услугу «Получение сведений о БКИ, в которых хранится кредитная история».

-

Дождитесь ответа со списком бюро — он придет в течение

1–2 минут. -

После этого зарегистрируйтесь на сайте бюро и запросите кредитную историю — в ней и будет указан кредитный рейтинг.

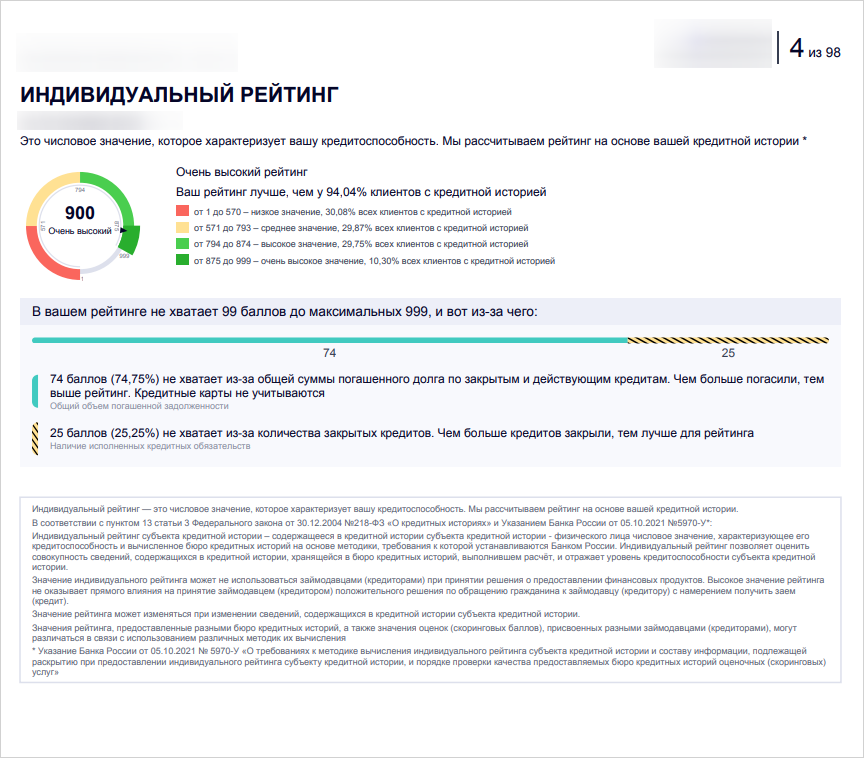

Обычно кредитный рейтинг указывается на 1–2 странице кредитной истории

Почему кредитный рейтинг низкий

Основные причины снижения кредитного рейтинга:

-

Просроченные платежи. Это самый важный фактор. Даже одна просрочка платежа на

1–3 дня может снизить рейтинг на десятки баллов. Просрочки более 30 дней влияют еще сильнее, отбрасывая рейтинг на сотни пунктов назад. -

Высокий показатель долговой нагрузки (ПДН). Если на обслуживание кредитов и займов уходит значительная часть дохода (обычно более 50%) — это прямой индикатор риска для банков.

-

Частые запросы на займы и кредиты. Каждая новая заявка попадает в кредитную историю, даже если по ней пришел отказ. Большое количество запросов за короткий период (например,

5–10 за последний месяц) негативно влияет на рейтинг заемщика. -

Высокая закредитованность по картам. Если вы постоянно тратите лимит кредитной карты «под ноль», это указывает на зависимость от заемных средств, поэтому рейтинг будет низкий. Оптимально использовать не более 30% от доступного лимита.

-

Другие факторы. На ПКР влияют исполнительные производства и судебные решения о взыскании задолженностей. Например, по алиментам, коммунальным услугам, другим обязательствам.

Какой рейтинг заемщика считается хорошим

От 750–800 баллов — это хороший кредитный рейтинг, а от 850–900 — отличный. С этим показателем выдадут займ в любом банке, если подтвердить доход и официальное трудоустройство.

Так выглядит шкала ПКР:

- До 570 баллов — высокий риск, кредиты почти не дают.

- 571–793 — повышенный риск, нужны дополнительные справки о доходах.

- 794–874 — нормальный уровень, стандартные ставки.

- 875–999 — отличная кредитная история, лучшие условия.

Можно ли получить кредит с плохой кредитной историей и низким рейтингом

Да, можно, хотя и сложно. Чтобы увеличить шансы на одобрение, можно:

-

Привлечь платежеспособного поручителя — так вы снизите риски для банка. Главное, чтобы у поручителя был высокий кредитный рейтинг и подтвержденный доход.

-

Взять кредит под залог имущества. Например, недвижимости или автомобиля.

-

Использовать официальные банковские программы, помогающие исправить кредитную историю.

Не соглашайтесь на предложения удалить или быстро повысить кредитный рейтинг, которые можно встретить в интернете. Их оставляют только мошенники — исключений не бывает.

Как повысить кредитный рейтинг

Разбираем, как быстро улучшить кредитную историю и поднять ПКР до 800+ баллов.

Шаг 1. Проверить кредитную историю на ошибки

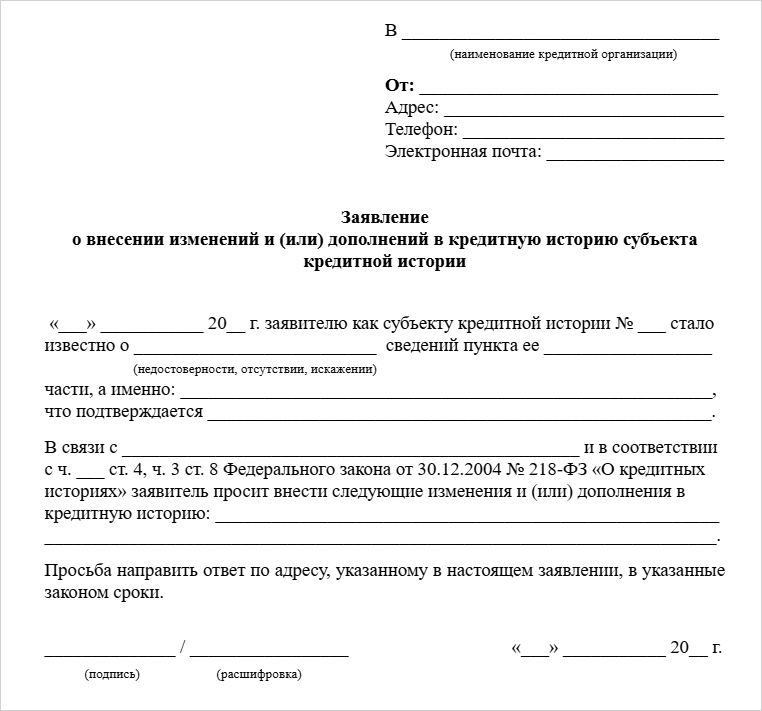

Если нашли чужой долг или запись о просрочке, которой на самом деле не было, подайте заявление на ее исправление в банк. Заявление рассмотрят в течение 15 дней, и если ошибка подтвердится, банк передаст обновленную информацию в бюро. Кредитная история станет лучше, а персональный рейтинг — поднимется.

Шаг 2. Погасить открытые просрочки

Пока вы не закроете все просроченные платежи, кредитный рейтинг не повысится. Если прямо сейчас нет денег:

-

Позвоните или напишите в банк: объясните ситуацию и попросите отсрочку на пару дней или недель.

-

Подайте заявление на реструктуризацию — возможно, удастся изменить условия по кредиту. Например, сделать ежемесячный платеж меньше или сдвинуть его дату.

-

Выясните, подходит ли ваш случай под кредитные каникулы. Их можно оформить на полгода даже с просрочкой, и что важно — банк не вправе отказать.

Шаг 3. Рефинансировать задолженности

Рефинансирование — это перекредитование. Вы берете один большой кредит и используете его, чтобы погасить мелкие задолженности. Дополнительный плюс в том, что можно сэкономить, если найти предложение со ставкой на 1,5–2% ниже текущей. Оставляем список банков, которые лучше подходят для рефинансирования в 2026 году.

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

Шаг 4. Отказаться от ненужных кредитных карт

Наличие 3–5 кредитных карт — это красный флаг для скоринга, даже если вы ими не пользуетесь. Поэтому совет: избавьтесь от тех, которые вам не нужны. Оставьте 1–2 карты, по которым ниже проценты и дольше льготный период. Это положительно скажется и на показателе долговой нагрузки, и на кредитном рейтинге.

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

Шаг 5. Закрыть исполнительные производства

Если не можете погасить долг по исполнительному листу, попробуйте заключить со взыскателем мировое соглашение. А если не удастся — подайте в суд заявление о рассрочке исполнения решения по этому образцу. Если такое заявление одобрят, пристав завершит исполнительное производство. Вы сможете погашать задолженность по утвержденному графику, а кредитный рейтинг начнет быстрее восстанавливаться.

Шаг 6. Если много долгов — рассмотреть банкротство

Если долгов слишком много и справиться с ними не получается, рассмотрите банкротство. Оно спишет задолженности и обнулит долговую нагрузку, если подтвердите свою неплатежеспособность.

Запись о банкротстве попадает в КИ, но не влияет на персональный рейтинг — зато исчезают просрочки и активные долги, которые его портят. О том, как проходит процедура банкротства и кому она подходит, мы подробно рассказали в отдельной статье.

Шаг 7. Создать от 3–6 месяцев идеальных платежей

Когда закроете текущие просрочки и исполнительные производства, выждите 2–3 месяца. За это время информация полностью обновится. А затем — начинайте формировать положительную кредитную историю и рейтинг:

-

Если остались непогашенные долги, не опаздывайте с платежами.

3–6 вовремя внесенных платежей уже сделают рейтинг и саму кредитную историю лучше. -

Можно оформить беспроцентную рассрочку на

1–2 недорогих товаров. Главное — чтобы рассрочку предоставлял не магазин, а банк. Тогда информация точно попадет в БКИ и положительно повлияет на рейтинг. -

Другой способ — пользоваться кредитной картой, но строго в пределах льготного периода, чтобы не платить проценты. Еще момент: тратить не больше

10–30% от лимита.

Шаг 8. Избегать этих ошибок

Что нельзя делать, если хотите поднять кредитный рейтинг:

❌ Брать микрозаймы.

❌ Подавать заявки больше, чем в 2–3 банка одновременно.

❌ Допускать просрочки по текущим кредитам.

❌ Тратить лимит кредитных карт на 80–100%.

❌ Вносить только минимальный платеж по кредитке и ни рублем больше.

❌ Игнорировать долги по алиментам, коммунальным услугам, штрафам.

❌ Предоставлять в банк ложные сведения (например, о доходах или месте работы).

Сколько времени нужно для повышения рейтинга

Банки и микрофинансовые организации передают сведения в БКИ в течение двух дней с момента любого финансового события — например, платежа или просрочки по нему. Но чтобы исправить кредитную историю и повысить рейтинг, придется запастись терпением:

-

Первые улучшения можно заметить лишь спустя

1–3 месяца после погашения просрочек и исправной оплаты долгов. -

Чтобы повысить кредитный рейтинг на

200–300 пунктов, обычно нужно выплачивать кредиты в течение6–12 месяцев, не допуская просрочек. -

Восстановление после серьезных проблем может потребовать

1–2 лет, а иногда и больше.

Записи в БКИ хранятся 7 лет и все это время влияют на кредитный рейтинг.