Мы изучили оба тарифа кредитных карт от МКБ — «Базовую» и «Можно больше». Сравнили условия, перечитали отзывы и нашли несколько неочевидных различий.

Рассказываем, какую карту стоит брать, какие условия действуют по льготному периоду и на какой кэшбэк можно рассчитывать.

Содержание статьи

Всё содержаниеКредитные карты МКБ: виды и условия

В 2026 году Московский кредитный банк предлагает два тарифа по кредитным картам: «Базовый» и «Можно больше». Оба работают на картах «Мир Продвинутая», поэтому предусматривают дополнительный кэшбэк за использование Системы быстрых платежей (СБП) и могут выпускаться в виртуальном виде.

Обратите внимание: условия актуальны на момент написания статьи. Они могут измениться. Уточняйте проценты и остальные условия на официальном сайте МКБ или в его поддержке на горячей линии

Процентная ставка по обеим картам Московского кредитного банка одинаковая — 58,9% годовых. Она применяется только к покупкам за пределами льготного периода, а также снятию наличных и переводам.

Кредитный лимит тоже не отличается — это максимум 1 000 000 рублей. Конкретную сумму банк рассчитывает для каждого клиента индивидуально.

Далее — о различиях двух кредитных карт, выпускаемых МКБ.

Кредитная карта «Базовая»

«Базовая» кредитка от МКБ оправдывает свое название. Это действительно обычная карта для ежедневных расходов, без хитрых опций и привилегий. Важный плюс карты — бесплатное обслуживание, которое предоставляется навсегда и без дополнительных условий.

Для оформления «Базовой» кредитной карты необходимо посетить офис Московского кредитного банка, из документов достаточно взять с собой паспорт. Подать заявку онлайн нельзя.

Беспроцентный период по карте МКБ «Базовая» длится до 62 дней. Для сравнения: из крупных банков льготный период короче только у Т-Банка — 55 дней по карте «Платинум».

Важно: льготный период начинается с момента первой траты и заканчивается в последний день последнего календарного месяца. Поэтому он может быть значительно короче максимального срока, то есть составлять не 62 дня, а меньше. Например, если сделать покупку 15 мая, то льготный период составит всего 47 дней (17+30) вместо заявленных 62.

Кредитная карта «Можно больше»

Главное отличие карты «Можно больше» от «Базовой» — это увеличенный беспроцентный период — до 123 дней вместо 62. При этом обслуживание карты платное — 790 рублей в год.

«Можно больше» доступна для оформления онлайн, заявку можно подать на сайте mkb.ru. Виртуальная карта появится в личном кабинете банка сразу после одобрения заявки, а пластиковую можно забрать из офиса позже.

Кредитная карта «Можно больше» предназначена не только для безналичной оплаты товаров и услуг. С ее помощью можно погасить кредит, взятый в другом банке, и этот перевод тоже войдет в беспроцентный период. Это как раз тот случай, когда одну задолженность можно погасить другой.

Правда, есть несколько ограничений — и их важно учесть:

- Сумма перевода — от 5 000 до 150 000 рублей. Если этого недостаточно, остаток можно покрыть из собственных средств.

- По кредиту, который вы погашаете, не должно быть действующей просрочки.

- Срок на погашение кредита — 2 месяца. Если указать, что хотите закрыть долг, но потратить деньги на другие цели, банк это увидит — и тогда начислит на всю сумму перевода стандартную процентную ставку.

Погашать другие кредиты с помощью карты Московского кредитного банка можно не чаще одного раза в год. Отсчет начинается с момента первого перевода.

Льготный период по кредитке МКБ: как не платить проценты

Беспроцентный период — это срок, в течение которого на расходы по кредитной карте не начисляются проценты. Но если не погасить сформировавшуюся задолженность до конца такого периода, банк доначислит проценты за все дни. То есть льготный период «откатится», и вы заплатите так, как будто его не было.

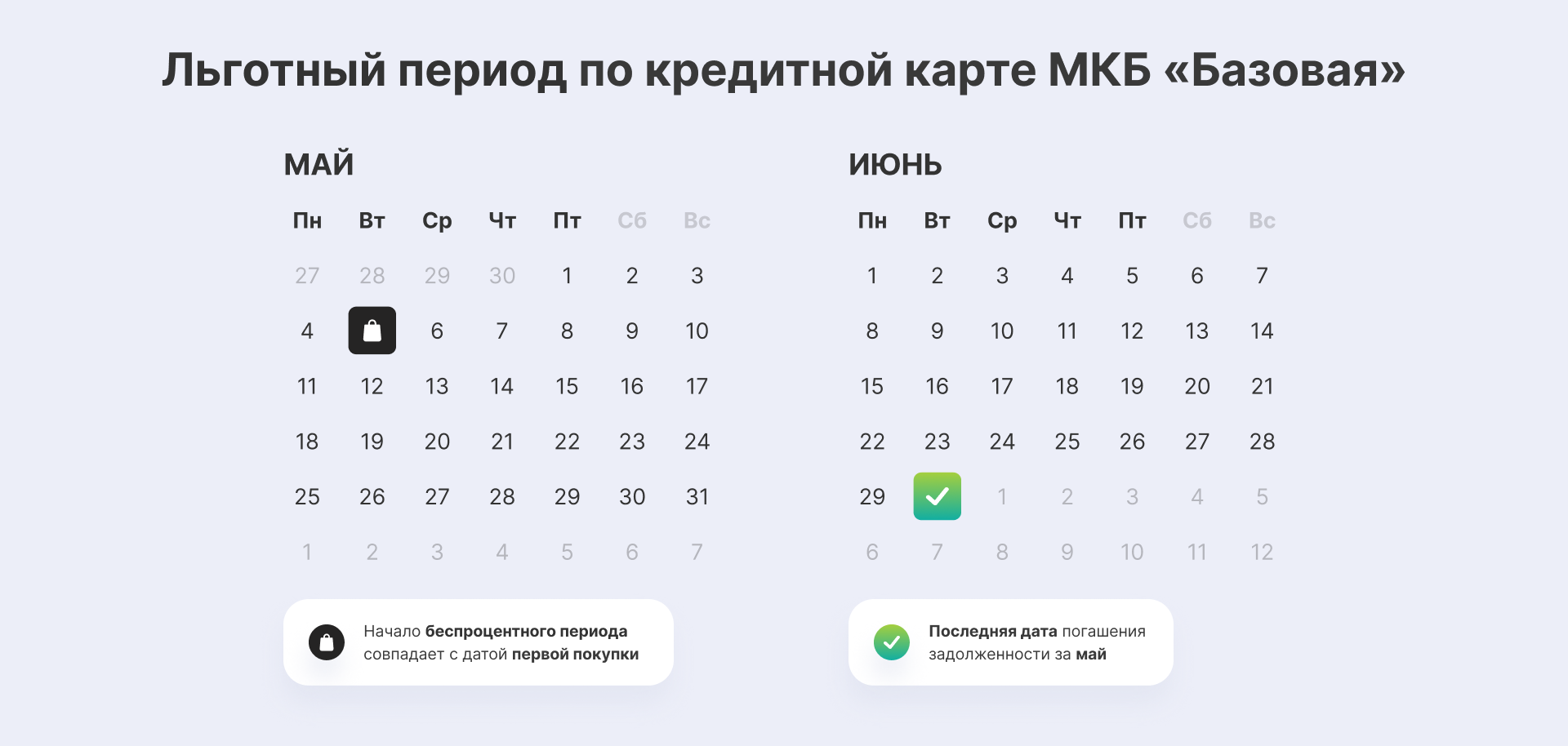

По «Базовой» карте Московского кредитного банка задолженность формируется в течение первого календарного месяца с даты покупки, а погасить ее нужно до конца второго.

Пример: вы сделали первую покупку 5 мая. Задолженность за май нужно погасить до 30 июня. При этом на расходы в июне будет действовать свой льготный период — до 31 июля.

Иллюстрация: создано для ООО «Финансово-правовой Альянс»

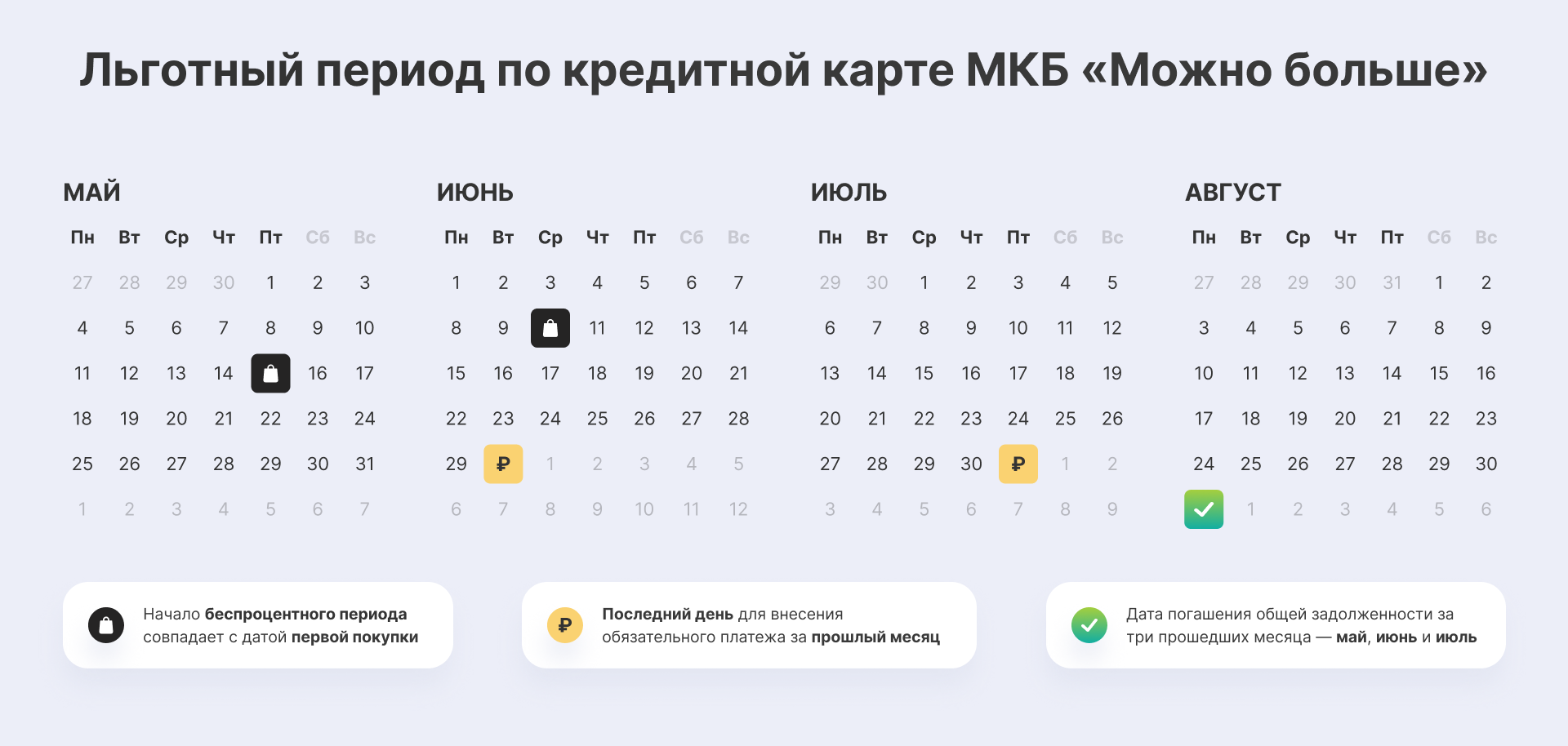

По карте «Можно больше» долг рассчитывается за первые 3 месяца, а погасить его нужно до конца 4-го.

Кроме того, в конце каждого месяца нужно вносить обязательные платежи. Их размер зависит от остатка задолженности на последний день прошлого месяца. Если пропустить обязательный платеж, беспроцентный период аннулируется — так работает не только в МКБ, а во всех банках.

Пример: вы сделали покупку 15 мая и еще одну — 10 июня. Тогда обязательные платежи нужно внести до 30 июня и 31 июля, а полностью погасить задолженность — до 31 августа. Расходы за август попадут в новый льготный период.

Иллюстрация: создано для ООО «Финансово-правовой Альянс»

Важно: льготный период в МКБ распространяется на покупки, но не на снятие наличных и переводы. Еще под действие грейса не подпадают так называемые квази-кэш операции: покупки в ломбардах, расходы на азартные игры, пополнение электронных кошельков. Полный список таких операций доступен в официальных документах банка.

Сколько стоят дополнительные услуги и перевыпуск кредитной карты МКБ

Условия приводятся в соответствии с Тарифами банка и действуют с 1 мая 2026 года:

| Выпуск и перевыпуск карты | Бесплатно. Если причина перевыпуска — утрата или повреждение карты, то первые 2 раза он будет бесплатным, а дальше — 399 рублей. |

| Выпуск дополнительной карты | Бесплатно для «Базовой», 299 рублей для «Можно больше». |

| Смс-информирование | 119 рублей в месяц. |

| Комиссия за ведение неактивного счета (не было операций за последний год) | Не более 150 рублей в месяц, при этом само начисление комиссии не считается операцией. |

| Проверка баланса, смена пин-кода через банкомат | Бесплатно в банкоматах МКБ, 119 рублей в банкоматах других банков. |

Как работает кэшбэк по программе «МКБ Бонус»

Как «Базовая», так и «Можно больше» участвуют в программе лояльности «МКБ Бонус». Для подключения кэшбэка:

- Выберите «Хочу получать баллы» на главном экране мобильного приложения или «Активировать МКБ Бонус» в интернет-банке.

- Примите условия программы.

- Выберите три категории повышенного кэшбэка и подтвердите свое участие в программе.

Кэшбэк начисляется за покупки от 300 рублей:

| Размер кэшбэка | Условия |

| 1% | На любые расходы. |

| 5% | В трех категориях повышенного кэшбэка. Категории можно выбирать раз в квартал. Досрочно — за 1 500 рублей. |

| До 7% | За покупки в сервисе «МКБ Трэвел». |

| До 30% | За покупки у партнеров. Список предложений формируется индивидуально для каждого клиента. Посмотреть его можно в мобильном приложении банка. |

Максимум в месяц можно заработать до 3 000 баллов. Конвертация стандартная: 1 балл = 1 рубль.

Московский кредитный банк, в отличие от многих других, начисляет кэшбэк за оплату по СБП и QR-коду, но только на сумму покупок до 10 000 рублей в месяц.

Баллы переводятся в рубли вручную. В месяц можно сконвертировать не более 5 000 бонусов. Срок действия баллов — 12 месяцев с даты начисления.

Выгодно ли снимать наличные с кредитной карты МКБ

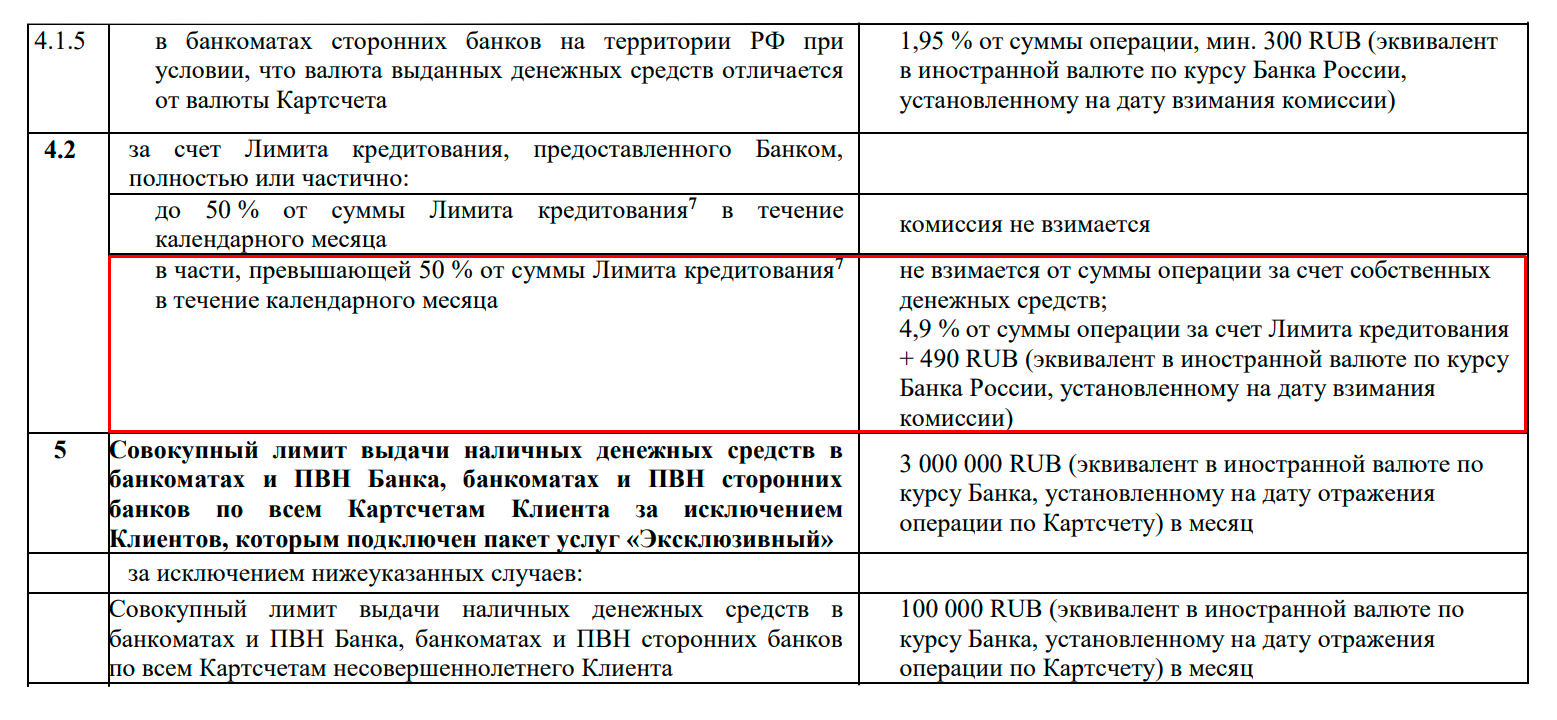

Нет, невыгодно. Как и любые другие кредитки, карты «Базовая» и «Можно больше» предназначены для безналичных расчетов. За снятие наличных из кредитного лимита взимается комиссия — она составляет 4,9% от суммы плюс 490 рублей. Это не все последствия: снятие не подпадает под действие льготного периода, поэтому на такие операции сразу начисляется стандартная процентная ставка.

Если вы храните на кредитной карте Московского кредитного банка собственные средства сверх лимита, их бесплатное снятие будет доступно только через устройства банка и его партнеров: Альфа-Банка, Газпромбанка и Дальневосточного банка. В остальных банкоматах на бесплатное снятие собственных средств действует лимит: не менее 3 000 и не более 30 000 рублей в месяц.

При превышении лимита комиссия составит 1,95% от суммы операции, но не менее 300 рублей. Всего в месяц с кредитной карты МКБ можно снять не более 3 000 000 рублей.

Переводы с кредитной карты МКБ: комиссии и ограничения

Переводы с кредиток МКБ приравнены к снятию наличных. Они точно так же облагаются комиссией — 4,9% от суммы снятия + 490 рублей — и не попадают в беспроцентный период. Лимит переводов в месяц составляет 5 000 000 рублей по всем картам клиента вместе взятым.Как оформить кредитную карту Московского кредитного банка: инструкция

Чтобы получить карту «Базовая», нужно обратиться в офис МКБ. Других вариантов нет.

Офисы и банкоматы МКБ — адреса

Карта «Можно больше» доступна действующим клиентам для оформления онлайн:

-

Откройте приложение «МКБ Онлайн» и выберите раздел «Оформить».

-

Найдите «Можно больше» в списке доступных карт.

-

Укажите желаемый кредитный лимит и подтвердите заявку.

-

Дождитесь, пока ее рассмотрят. Обычно решение принимают в течение

1–2 минут.

Виртуальная карта доступна сразу после одобрения заявки. Останется только ее активировать и можно пользоваться.

Требования к заемщикам

Требования у Московского кредитного банка стандартные:

- Возраст — от 18 лет.

- Российское гражданство.

- Постоянная регистрация в регионе присутствия банка.

- Наличие постоянного дохода (пенсия тоже подходит).

- Отсутствие долгов по другим кредитам, то есть хорошая кредитная история.

Если не знаете, какая у вас кредитная история, можете быстро и бесплатно ее проверить с помощью Госуслуг — по нашей инструкции.

Какие документы нужны

При оформлении кредитки в офисе МКБ единственный обязательный документ — паспорт РФ. В зависимости от желаемого кредитного лимита банк может запросить справку о доходах. Она нужна, чтобы рассчитать показатель долговой нагрузки (ПДН). Логика простая: чем выше этот показатель, тем ниже вероятность одобрения большого кредитного лимита.

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

Как пополнить кредитную карту МКБ

Есть несколько способов положить деньги на кредитку МКБ:

- Быстрее всего — через приложение или интернет-банк. Пополнить можно со счета в МКБ, карты или счета в стороннем банке, по СБП и реквизитам. Средства перечисляются мгновенно.

- Наличными бесплатно через банкомат Московского кредитного банка или Альфа-Банка. При пополнении через устройства других банков возможно списание комиссии.

- Наличными в отделении МКБ по паспорту.

- Наличными через терминалы сети «Элекснет». Комиссия не взимается.

Чем грозит просрочка по кредитной карте МКБ

С первого дня просрочки начисляется неустойка — 0,1% от суммы задолженности в день. Если действовал беспроцентный период, он завершается. При просрочке свыше 30 дней банк вправе аннулировать накопленные баллы кэшбэка.

Если неуплата достигнет 2–3 месяцев, МКБ может заблокировать карту, расторгнуть кредитный договор и обратиться в суд — для взыскания всей суммы долга одним платежом.

Принудительным возвратом задолженности занимаются приставы. В рамках исполнительного производства они имеют право:

-

Арестовать карты и счета должника, причем открытые как в МКБ, так и в других банках.

-

Наложить удержание на зарплату, пенсию и другие официальные доходы — с них можно списывать не больше 50%.

-

Ограничить выезд за границу, управление и регистрацию транспортных средств, а также недвижимости.

-

Арестовать и реализовать ценное имущество должника, а полученный доход направить на погашение долга.

Если вы оказались в ситуации, когда накопились долги по кредитным картам, а платить нечем, попробуйте договориться с кредитором. Что можно сделать: подать заявление на реструктуризацию, кредитные каникулы или отсрочку платежей.

Но бывает, что и реструктуризация уже не работает, и платить просто нечем. На такой случай есть другое решение — банкротство физического лица. Это процедура, в которой могут освободить от неисполненных обязательств. Простыми словами: от кредитов, микрозаймов, рассрочек и других задолженностей.

Чтобы оформить банкротство, необходимо подтвердить свою неплатежеспособность. Какие документы для этого потребуются, можно узнать на бесплатной консультации у наших юристов.