Не секрет, что проценты по кредитным картам выше, чем по обычным потребительским кредитам. Поэтому ими удобно пользоваться, лишь пока действует льготный период. Но как только он заканчивается, банк начисляет до

В такой ситуации возникает логичный вопрос: можно ли перевести кредитную карту в обычный кредит и отдавать меньше процентов.

Разберемся, как это сделать, какие условия предлагают банки и когда это действительно выгодно.

Содержание статьи

Всё содержаниеМожно ли перевести кредитную карту в обычный кредит

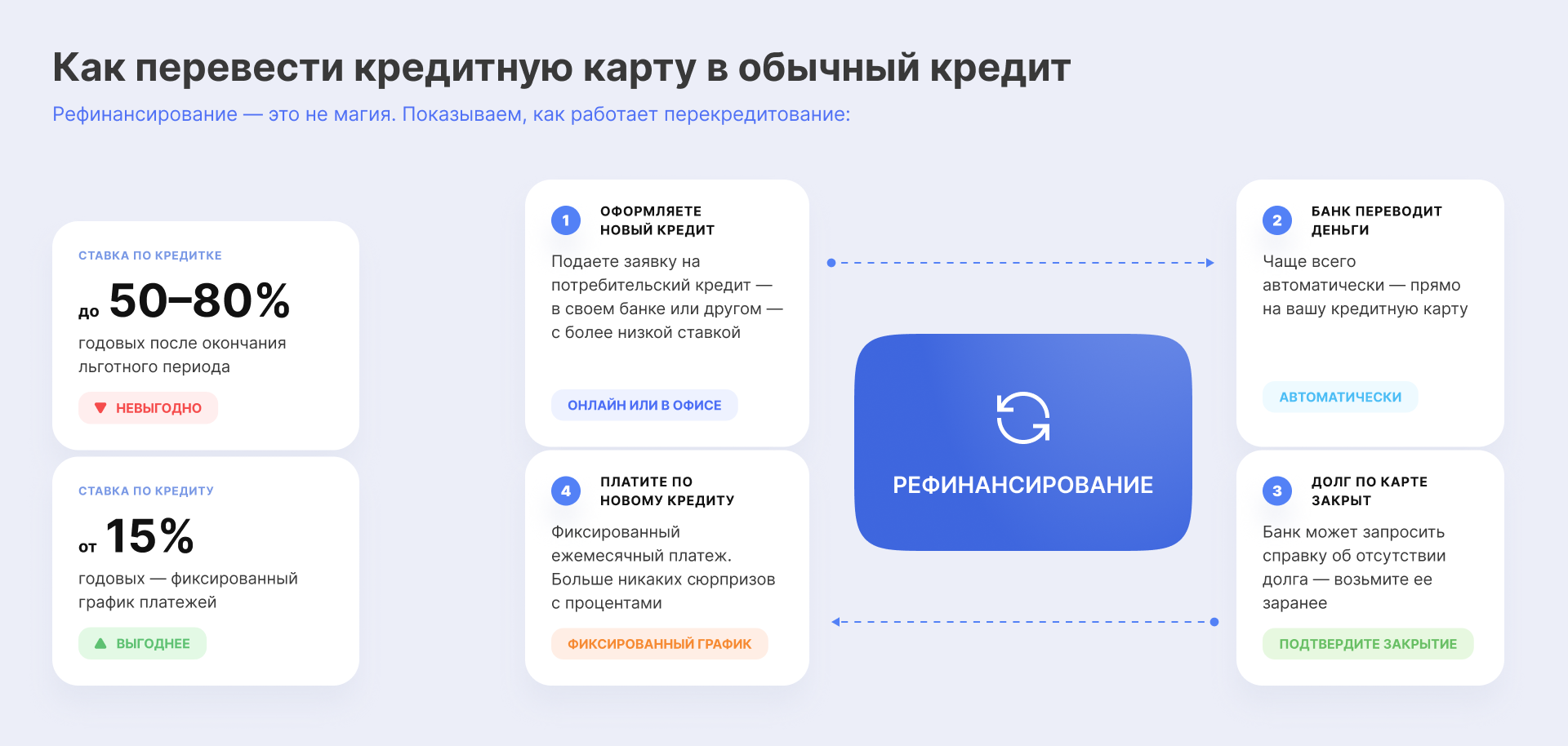

Да, кредитную карту можно перевести в кредит, но только через рефинансирование, а не изменение текущего договора. Дело в том, что кредитная карта — это уже разновидность потребительского кредита, но с возобновляемым лимитом. Банк не может просто «переключить» карту в другой формат: придется сначала оформить новый кредит и уже за счет него погасить кредитку. Именно это и называется рефинансированием — или, если простыми словами, переводом долга по кредитной карте в обычный кредит.

Логика такая:

- Вы берете новый кредит (чаще всего потребительский) на более выгодных условиях.

- Получаете деньги наличными или переводом на свой счет.

- Этими средствами погашаете долг по кредитной карте.

- И теперь платите уже новый кредит по новому договору. При этом, в отличие от кредитки, получаете фиксированный график платежей.

Иллюстрация: создано для ООО «Финансово-правовой Альянс»

Как правило, перевод кредитки в обычный потребительский кредит оформляют в другом банке. Все потому, что вашему кредитору невыгодно снижать ставку — так вы заплатите меньше процентов, а значит, он меньше на вас заработает.

Но иногда кредиторы идут навстречу и согласовывают реструктуризацию. Она означает изменение условий по действующей карте — в рамках того же договора.

Например, банк может сдвинуть платеж по кредитке на несколько дней или недель, пока вы не разберетесь с финансовыми проблемами. Либо сделать его меньше — не 4% от суммы долга, а, допустим, 2%.

В этом и состоит главное отличие реструктуризации от рефинансирования: первую делают, чтобы избежать просрочки, а второе — для выгоды.

Как перевести кредитную карту в потребительский кредит

Первым делом подберите банк, который готов предложить вам нужную сумму с процентной ставкой ниже, чем по вашей кредитной карте. При выборе обращайте внимание не только на ставку, но и на срок кредита, размер ежемесячного платежа и итоговую переплату.

Уточните, рефинансирует ли ваш текущий банк кредитные карты — иногда это упрощает процесс. Еще можно рассмотреть зарплатный банк, обычно там предлагают ставку на 1–2% ниже, быстрее рассматривают заявки, запрашивают меньше документов.

Остальное — по стандартной схеме.

Шаг 1. Подать заявку

Обратитесь в банк с заявлением на рефинансирование — это можно сделать онлайн или в офисе. Обычно требуется паспорт, иногда справка о доходах и выписка о задолженности по кредитной карте, чтобы подтвердить запрашиваемую сумму.

Шаг 2. Получить одобрение

Банк оценивает кредитную историю, уровень дохода и текущую долговую нагрузку, чтобы понять, сможете ли вы обслуживать новый кредит, даже если закроете старую кредитку.

Обычно заявку рассматривают от нескольких минут до 1–2 рабочих дней, зависит от банка и суммы.

Шаг 3. Получить деньги

В зависимости от условий по договору, вариантов несколько:

- Перевод на дебетовую карту.

- Выдача наличных в отделении банка.

- Автоматическое погашение долга банком. Это самый распространенный вариант: вы не получаете деньги на руки — банк сам переводит их на кредитную карту.

Шаг 4. Погасить долг по кредитной карте

Важно:

- Перед закрытием кредитной карты уточните в банке порядок полного погашения долга. Иногда для этого нужно подать заявление на досрочное погашение.

- Проверьте, что долг полностью погашен и спустя 3–7 дней после закрытия карты проверьте свою кредитную историю — это можно сделать бесплатно.

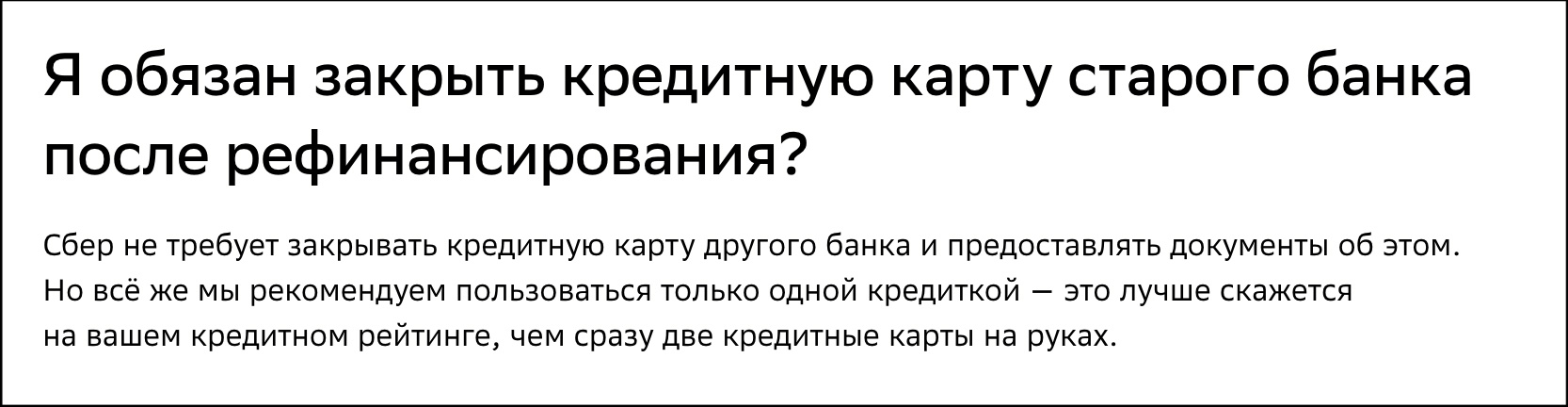

Обратите внимание: некоторые банки требуют подтвердить, что вы действительно закрыли долг по кредитной карте, а не использовали деньги для других целей. Для этого потребуется справка об отсутствии задолженности. Ее можно запросить в приложении банка, через чат поддержки или лично в отделении.

Альтернатива потребительскому кредиту

Вместо кредита можно получить кредитную карту в другом банке под более выгодный процент — и уже с нее погасить свою старую кредитку. Чаще всего при таком «переводе долга» с одной карты на другую вам дают беспроцентный период.

Например, у вас есть кредитка на 100 000 рублей под 35% годовых. Вы оформляете новую кредитную карту в другом банке с более низкой ставкой и льготным периодом — и переводите на нее этот долг.

В результате ежемесячный платеж уменьшается, а за счет льготного периода можно закрыть часть долга, немного сэкономив на процентах.

Иногда с кредитной карты нельзя делать рефинансирование, но можно снимать наличные с беспроцентным периодом — и использовать их для погашения другого долга. Если за снятие денег не берут большую комиссию и дополнительные проценты, то это — еще один способ погасить старую кредитку за счет новой.

Особенности процедуры в разных банках: Сбербанк, Альфа-Банк, «Тинькофф» (Т-Банк)

Банки предлагают разные условия, на которых кредитную карту можно перевести в обычный потребительский кредит. Разберем, как это работает в популярных банках.

Сбербанк

Предусматривает рефинансирование только для карт других банков. Для этого вы:

- Оформляете «Кредитную СберКарту» (заявка подается онлайн в приложении или на сайте).

- Переводите деньги с кредитки Сбера на карту в другом банке.

За перевод наличных средств взимается комиссия 590 рублей плюс 5,9% от суммы перевода (размер комиссий меняется, проверяйте информацию на сайте банка). Беспроцентный период на такой перевод не распространяется.

Для кредитной карты самого Сбера доступна только реструктуризация — изменение условий по действующему договору. В основном это либо отсрочка выплат, либо продление срока (для потребительских кредитов).

Учитывайте, что сразу после подачи заявки на реструктуризацию кредитную карту могут заблокировать на 180 дней — и значит, вы потеряете доступ к лимиту.

Альфа-Банк

Позволяет перевести в потребительский кредит долги по кредитным картам, выданным как другими банками, так и самим Альфа-Банком. Объединить можно до 5 задолженностей одновременно.

Если оформляете потребительский кредит, то долги по своим картам Альфа-Банк закроет сам, а оставшиеся деньги переведет вам без комиссии — чтобы вы закрыли договоры в других банках. При этом можно получить сумму больше, чем общий долг по кредиткам, и использовать разницу на личные цели.

Для тех, кто не может сразу внести первый платеж, Альфа-Банк дает отсрочку в 45 дней.

Если оформили кредитную карту Альфа-Банка для перевода долга, то сможете использовать ее только для погашения одной задолженности в год в другом банке. Беспроцентный период на услугу действует 75 или 100 дней — в зависимости от даты перевода.

Скриншот: alfabank.ru

Т-Банк (бывший «Тинькофф»)

Готов перевести ваши задолженности в других банках в потребительский кредит либо на новую кредитную карту.

Если оформляете кредитку Т-Банка, сможете погасить до 300 000 рублей долга по карте другого банка. При этом будет действовать беспроцентный период — 120 дней. Услуга называется «Перевод баланса».

Свои собственные кредиты Т-Банк не рефинансирует.

Выгодно ли переводить кредитку в кредит

Иногда — да, но все зависит от условий старого и нового кредита. Переводить долг имеет смысл, когда:

-

Новая процентная ставка ниже текущей минимум на

2–3%. -

Льготный период по вашей карте уже закончился.

-

Долг все еще большой.

-

Вы не справляетесь с выплатами и нужно уменьшить ежемесячный платеж.

Прежде чем переводить кредитную карту в кредит, рассчитайте полную стоимость займа — не только ставку, но и итоговую переплату. Кредит с низкой ставкой, но длинным сроком может обойтись дороже: чем дольше вы платите, тем больше процентов набегает. Например, 50 000 рублей под 40% по кредитке, погашенные за полгода, могут обойтись дешевле, чем те же 50 000 под 20% в кредите на 3 года.

Можно ли перевести только часть долга по кредитной карте

Это возможно, но только если вы берете нецелевой кредит. В таком случае вы не обязаны закрывать кредитную карту полностью. Например, при долге 200 000 рублей вы можете взять новый кредит на 120 000 рублей и частично погасить старый. Это уменьшит задолженность и ежемесячный платеж по карте.

Важно учитывать: на оставшуюся часть долга продолжат начислять высокие проценты, поэтому экономия будет меньше, чем при полном погашении. Такой вариант подходит, если банк не одобряет нужную сумму, а нагрузку необходимо снизить хотя бы немного.

Если же вы оформляете именно рефинансирование, а не просто кредит наличными на любые цели, погасить часть кредитки не выйдет: банк выдает вам новый кредит именно с целью закрыть старые, и об этом нужно отчитаться. Если погасить только часть кредитки, вы нарушите условия рефинансирования.

Можно ли объединить несколько кредитных карт в один кредит

Да, это стандартная практика: большинство банков позволяют объединить в один договор рефинансирования до 3–5 обязательств — кредитов и кредитных карт. Это удобно, если у вас несколько карт в разных банках или с разными датами платежей. В результате остается только один кредит с фиксированным ежемесячным платежом и понятным графиком. Так проще контролировать бюджет и избегать просрочек: нет путаницы в датах и платежах между разными банками.

Что делать с кредитной картой после погашения долга

Это зависит от условий, на которых вы перевели долг. Дело в том, что, когда вы оформляете рефинансирование, банк фактически выдает кредит с определенной целью — погасить другие задолженности — и предлагает более выгодную процентную ставку.

Чтобы сохранить эти условия, необходимо подтвердить, что вы действительно направили деньги на погашение кредитной карты. Для этого банк может запросить документы, но их перечень зависит от условий рефинансирования.

В одних случаях закрывать кредитку не обязательно: достаточно справки об отсутствии задолженности или подтверждения перевода средств.

Скриншот: sberbank.ru

В других — могут потребовать справку о полном закрытии кредитной карты и счета, если это предусмотрено условиями договора. Банк также может проверить, закрыли вы старые кредитки или нет, направив запрос в бюро кредитных историй (БКИ).

Скриншот: tbank.ru

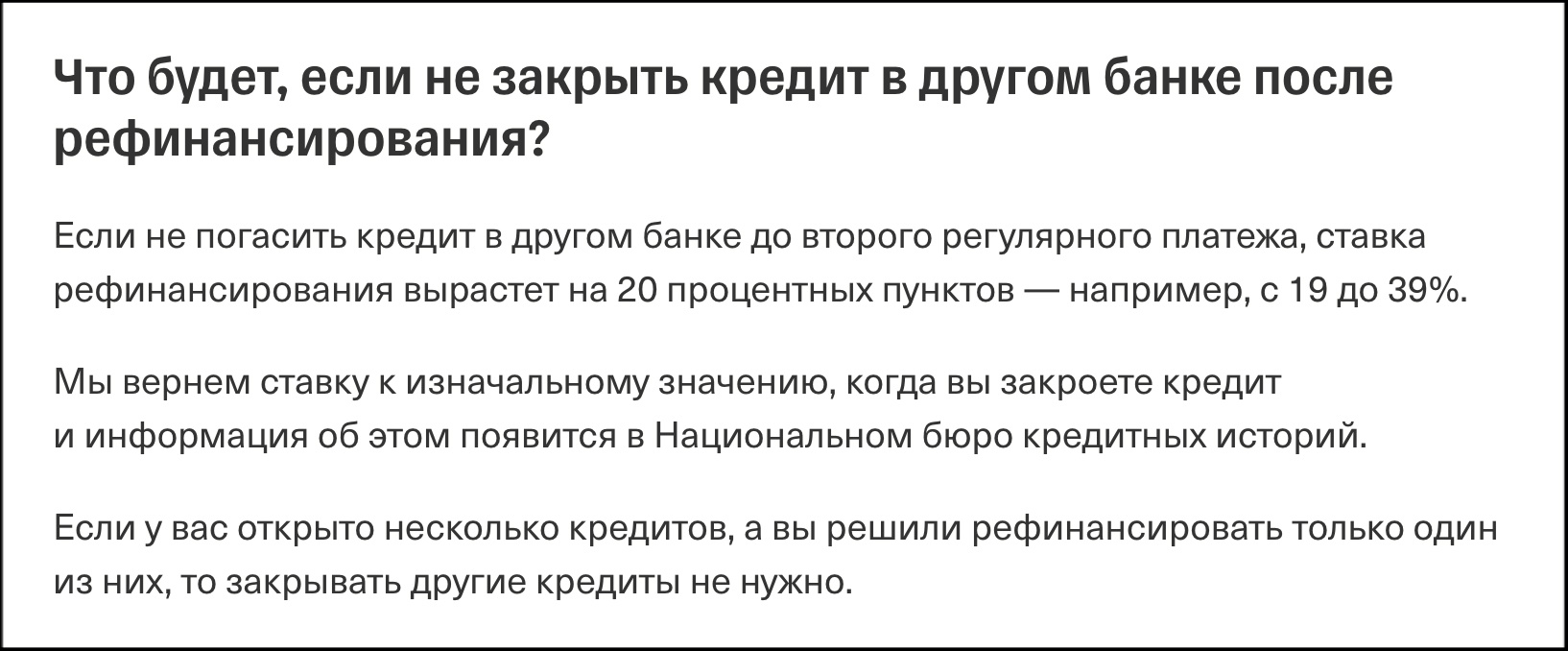

Если вы не выполнили условия, ваша процентная ставка по новому кредиту может увеличиться и будет оставаться такой, пока вы не закроете долги в других банках. Вот почему важно заранее уточнить требования — еще до того, как переводить кредитную карту в обычный потребительский кредит.

Почему могут отказать и что делать

У каждого банка свои критерии для одобрения заявки. Чаще всего перевести кредитную карту в кредит не удается, когда у клиента:

- Плохая кредитная история, так как были просроченные платежи.

- Уже слишком высокая долговая нагрузка (ПДН).

- Низкий официальный доход.

- Есть текущие просрочки. С ними шанс на новый займ фактически нулевой.

При отказе попробуйте:

- Обратиться в другой банк. Условия и требования к заемщикам могут отличаться.

- Сделать реструктуризацию кредитной карты в своем же банке.

- Взять кредитные каникулы на полгода, если попадаете под критерии по закону.

Если ни один из этих вариантов вам недоступен, а с выплатами по кредитам справляться уже сложно, можно рассмотреть другое решение — банкротство физического лица. В этой процедуре могут освободить от непогашенных долгов по кредитам, займам, коммунальным услугам.

Банкротство гражданина — непростая процедура, поэтому важно заручиться поддержкой профессионалов. Наши юристы готовы бесплатно проконсультировать: они помогут оценить ситуацию, расскажут о возможных рисках и перспективах процедуры, а также объяснят, подходит ли ваш случай под условия банкротства.