Банки любят раздавать кредитные карты. Можно подумать, что кредитка — это бесплатный и неиссякаемый источник денег, но это иллюзия. Рассказываем, как появляется долг по кредитной карте и можно ли его списать.

Содержание статьи

Всё содержаниеЧто такое кредитная карта и чем она отличается от кредита

Кредит и кредитная карта — в них много общего. Кредит выдает банк. Кредитную карту тоже. К слову, на кредитной карте лежат деньги банка. Этим она отличается от обычной дебетовой карты, на которую приходит зарплата и куда мы зачисляем деньги, если на что-то копим.

Деньги на кредитной карте — тоже кредит. Правда, не совсем обычный: это возобновляемый кредит.

К примеру, Денис получил кредитную карту, на которой лежат 100 000 рублей. Он купил телевизор за 50 000 рублей. Через 4 месяца внес 50 000 рублей на кредитную карту. Теперь там столько же, сколько банк выдал изначально, — 100 000 рублей. Теперь Денис опять может купить любой товар на сумму до 100 000 рублей. Это возобновляемый кредит — у него револьверный принцип работы.

Есть и другая фишка, которая выгодно отличает кредитную карту от обычного кредита. Это отличие называется «льготный период» — срок, когда банк не начисляет проценты за пользование деньгами.

В нашем примере Денис купил телевизор за 50 000 рублей и в 4-месячный срок вернул деньги на карту. Если льготный период тоже 4 месяца, Денис не платит ни копейки процентов. То есть он бесплатно воспользовался деньгами банка. Это законно и очень удобно.

К началу 2026 года потребительский кредит дают по средней ставке 30% годовых (полная стоимость), несмотря на снижение ключевой ставки.

По сравнению с потребительским кредитом Денис за 4 месяца неплохо сэкономил.

Еще одно отличие кредитных карт от обычных кредитов — проценты. Да, есть льготный период: если уложились в него, то ничего не платите банку. Точнее, возвращаете только то, что взяли. Никаких процентов нет. Но попробуйте опоздать — мир перевернется.

Как только льготный период закончился, банк начислит проценты на остаток долга. К примеру, Т-Банк начисляет до 59,9% годовых. Если будете снимать наличные, то придется заплатить больше — до 69,9% годовых. Да, банки не любят такие операции, потому что ничего не получают с них — в отличие от безналичных покупок, где за каждую транзакцию имеют процент.

Еще банки любят списывать деньги за обслуживание. Так, Альфа-банк ежегодно снимает 990 рублей, но только со второго года. Первый год — бесплатно. Так заманивают клиентов.

Казалось бы, укладывайся в льготный период и не снимай наличку. И все будет отлично — пользуйся деньгами банка. Откуда же возникают долги по картам?

Первая причина — обычная забывчивость. Банально вылетело из головы, что сегодня последний день вернуть долг без процентов. Кстати, как только потратили деньги с карты, банк сразу считает вас должником. Льготный период, не льготный — неважно. Взяли деньги — должны банку. Ничего не тратили? Банк спишет годовое обслуживание. Вы снова должны — об этом нужно помнить.

Чем длиннее беспроцентный период, тем больше шансов, что вы забудете вернуть деньги в срок. Тогда банк заработает на вас. Поэтому банки часто дают огромный льготный период: 6 месяцев и больше. К примеру, Альфа-банк во всю рекламирует кредитку «Целый год без процентов». Кстати, о рекламе. Вторая причина появления долга — именно в ней.

Альфа-банк заявляет: «Льготный период по кредитной карте до 365 дней». И это не обман, но прочитайте внимательно условия. Год без процентов вы получаете в случае, если в первый же месяц расплатитесь картой. Не успели — льготный период сжимается до 60 дней.

Кажется, банки правда усыпляют клиентов, когда растягивают беспроцентный период. Ждут, когда же клиент выйдет за рамки. Как только это случится, начинается реальная работа — начисление процентов.

Конечно, есть и другие причины появления долга по кредитной карте. Их можно уложить в категорию «Денег стало меньше или не стало совсем». Уволили с работы. Заболел сам или близкие — все деньги на лечение. От этого никто не застрахован.

Еще одна причина — дисциплина. Когда банк дает обычный кредит, то расписывает график платежей: когда и сколько платить ежемесячно. Если это аннуитетный платеж (то есть одинаковый всегда), клиент помнит о нем. К примеру, ежемесячно 25-го числа платить 14 300 рублей. Даже если не ставите напоминалку в телефоне, все равно помните. Внутри — свой будильник.

С кредитной картой иначе. Ни банк, ни вы сами не знаете, когда решите расплатиться кредиткой. А график платежей начинает работать после того, как деньги ушли с карты. Как правило, в тот месяц, когда что-то купили, ничего платить не нужно.

Обязательный платеж появляется в следующем месяце. Причем заплатить можно в любой день, пока месяц не кончился. Такой формат расхолаживает. Человек думает: «Внесу на следующей неделе». Еще неделя паузы. Еще. И вот месяц кончается.

Что сделает банк, если не получил свои деньги? Рассказываем…

Чем грозит просрочка по кредитной карте

Мы уже выяснили: если просрочить льготный период, сразу капают проценты. С одной стороны, можно подумать, что банки специально растягивают льготный период — ждут момента заработать.

С другой стороны, банки всегда подстраховываются. Такая подстраховка называется «минимальный ежемесячный платеж». Даже если дали год без процентов, все равно вы должны ежемесячно вносить сумму не меньше, чем скажет банк. Так кредитор понимает, что вы не забыли о долге.

Ежемесячный минимальной платеж по карте Сбера — 3% от долга (хотя на сайте красуется цифра 2% — данные не обновили).

К примеру, вы купили холодильник за 100 000 рублей. Расплатились Сберкартой, у которой беспроцентный период до 120 дней.

К слову, тут нюанс. Если купили холодильник 1 апреля, то реально получаете 120 дней льготного периода. Но если расплатились 30 апреля, то льготный период — только 90 дней. Потому что месяц, в котором случилась покупка, сгорает полностью.

Вернемся к процентам. Вы обязаны каждый месяц платить 3% от суммы, которую потратили с карты. В нашем примере это: 100 000 x 2% = 3000 рублей. Вроде бы льготный период, но платить все равно нужно.

Если не внести минимальную сумму, банк начнет звонить и требовать заплатить. Но сначала начислит штраф — это наказание за то, что пропустили обязательный взнос.

Обычно штрафы — это разовый платеж. Но банку ничего не мешает сделать штраф ежедневным, например, 0,1% от суммы долга. Дополнительно начислит неустойку, то есть проценты на просрочку. Санкции повалятся, как снежный ком.

Кто-то скажет: «Что тут страшного? Это мизерные санкции! Ну, просрочил ежемесячный платеж 3000 рублей. Внесу позже. Да хоть через 20 дней после контрольной даты — неустойки и штрафы смешные!»

Тут же приведут расчет. Если брать ставку 0,1% в день, то неустойка за 20 дней: 3000 (сумма долга) * 0,1% (ежедневная ставка неустойки) * 20 (длительность просрочки в днях) = 60 рублей.

Штраф по той же схеме — те же 60 рублей. В итоге якобы должны банку: 3000 + 60 + 60 = 3120 рублей.

Но так не бывает! Все гораздо серьезнее.

Как только просрочили ежемесячный платеж, автоматически прекращается льготный период. Потом начисляется неустойка. Еще добавит процент за пользование кредитом — ведь льготный период уже кончился (точнее, банк его сам отключил за неуплату ежемесячного платежа). Даже если исправно платите ежемесячный платеж, но вышли за пределы льготного периода, банк начислит проценты за пользование кредитом.

Сняли деньги с банкомата? За обналичку — отдельный процент. Перевели с кредитки на дебетовую карту? Тоже платная услуга.

Пример. У Дениса кредитная карта с лимитом 100 000 рублей. Он снял в банкомате 60 000 рублей. За обналичку банк взял 5% от снятой суммы, то есть 3000 рублей. Эти деньги он списал с остатка на карте.

Когда Денис получил в банкомате 60 000 рублей, на карте осталось 40 000 рублей (100 000 – 60 000 = 40 000). Из этих 60 000 рублей банк вычел комиссию 2000 рублей. Теперь на карте 38 000 рублей.

Через месяц Денис вернул на карту 60 000 рублей. Он забыл, что банк взял комиссию. Поэтому сумма на карте не 100 000 рублей, а лишь 98 000 рублей. Банк увидел, что Денис внес не всю сумму. Что делает банк? Конечно, отключает льготный период.

Клиент порой не замечает дополнительные расходы. Он помнит, что нужно вернуть стоимость покупки в течение льготного периода. На другие мелочи не обращает внимания.

Но банк все видит. Любая оплошность — и льготного периода нет. Начинаются штрафы, неустойки, проценты. Так появляются долги по кредитке. Что с этим делать?

Как быть с долгом по кредитной карте

Не будем умничать и говорить: «Просто оплатите долг». Часто это сложно — нет такой суммы. Порой человек в ужасе и не понимает, откуда столько насчитали. Расскажем, что можно сделать.

Рефинансирование

Деньги, которые лежат на кредитной карте, — это деньги банка. Когда он дает кредитку, то, по сути, выдает кредит. Поэтому заключает с клиентом кредитный договор.

Рефинансирование означает новый кредит, который обычно в другом банке. Люди хотят взять «дешевые» деньги и погасить долг по кредитной карте.

Если новый кредит дали под низкий процент, то месячный платеж ниже. Его можно гасить комфортно и по графику, без штрафов и неустоек. Такое рефинансирование — благо. Вы реально экономите свой бюджет.

Рефинансировать кредитную карту можно в том же банке, который ее выдал. Но так бывает редко: банку невыгодно заключать новый договор себе в убыток.

Банкиры рассуждают так: «Клиент уже взял кредит и не смог его выплатить. Возьмет этот, по низкой ставке. Потом скажет, что денег нет, и снова попросит рефинансировать. Я так останусь без прибыли». Поэтому рефинансирование — это чаще всего кредит в другом банке, чтобы погасить текущий долг.

Часто банки согласны рефинансировать долг по кредитной карте при условии, что нет активных просрочек. Иначе отказывают. Да, можно встретить те, что закрывают глаза на просрочку. Но 9 из 10 банков откажут.

Поэтому для многих рефинансирование бессмысленно, ведь они хотят взять кредит, чтобы закрыть именно просрочку. Поэтому рефинансирование кредитки обычно делают, чтобы уменьшить ежемесячный платеж или проценты после льготного периода.

Реструктуризация

В переводе на обычный язык, реструктурировать долг — значит изменить нынешний кредитный договор. Вы не берете новый кредит, чтобы закрыть прежний, — вы корректируете договоренности с банком. Чаще всего вам не снизят ставку, но растянут срок платежа. Тогда ежемесячно будете платить меньше, но общая переплата возрастет.

Заявку на реструктуризацию вы подаете в тот же банк, который оформил кредитную карту. Сделать это можно «ногами» — лично прийти в офис — или на сайте банка. Обычно заявки рассматривают 3-5 рабочих дней.

Обязательно укажите причину: потерял работу, тяжело заболел, получил травму. Сложное материальное положение нужно доказать. Приложите все, что можете: справку о доходах, документ о постановке на учет в центре занятости, медицинское заключение, квитанции об оплате лечения.

Если банк видит, что вы не можете платить, он порой меняет условия договора: убирает пени, отменяет штрафы или растягивает льготный период. Это не потому, что во главе сидят люди, которые мечтают вам помочь. Просто они понимают: лучше получить часть, чем не получить ничего.

Теперь озвучим главное отличие рефинансирования от реструктуризации. Рефинансирование оформляют, если хотят сэкономить. Реструктуризация — именно для тех, кто уже страдает от долгов и боится, что потонет.

Банк не обязан соглашаться на рефинансирование и реструктуризацию. Отказать любому — его право: без объяснения причин. Но есть ситуация, когда банк примет условие клиента, даже если не хочет.

Кредитные каникулы

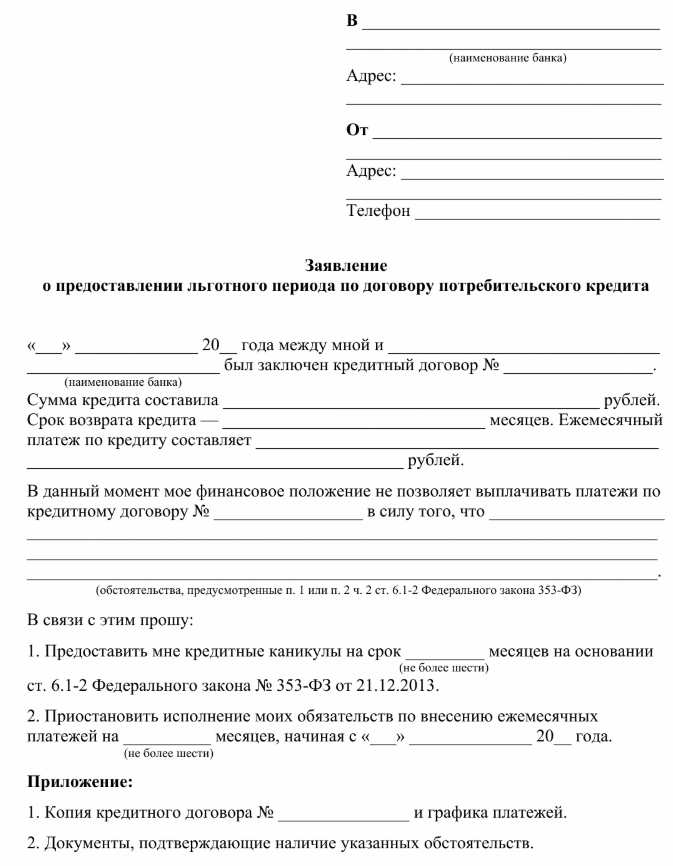

Это поистине уникальный инструмент. Достаточно сказать, что кредитные каникулы не просят, а требуют. Да, вы можете подать заявление в банк и потребовать каникулы с даты, которую сами выберете. Такое право дает статья 6.1-2 Федерального закона № 353-ФЗ.

Есть условия:

- Лимит кредитной карты не превышает 150 000 рублей.

- Ваши доходы рухнули на 30% и больше.

- Банк еще не давал каникулы по этой кредитке.

- Вас не признали банкротом и не открыли процедуру банкротства.

- Не возбудили исполнительное производство.

Чтобы получить кредитные каникулы, вы подаете заявление в банк: тоже ногами или через сайт. В тексте указываете: «Прошу предоставить отсрочку от исполнения обязательств по договору такому-то в силу трудной жизненной ситуации». Указываете причину, по которой не можете платить, и прикладываете документы, которые это подтверждают.

Банк рассмотрит заявление в течение 5 дней. Если документы в порядке, он предоставит кредитные каникулы на тот срок, который вы укажете в заявлении. Максимум — 6 месяцев.

Как законно списать долги по кредитным картам

Скажем честно: как бы здорово ни работали способы, которые мы озвучили, списать долги по кредитным картам не получится. Задолженность останется: да, ее можно отсрочить, но списать нельзя.

Рефинансирование — тот же кредит. Да, ставка ниже, платеж меньше (если повезет). Но платить надо. Кроме того, получить его можно, если нет просрочек по кредитке. Иначе — отказ. Но должники обращаются к рефинансированию как раз для того, чтобы закрыть просрочку. Поэтому часто рефинансирование — это не выход.

Реструктуризация — тут могут снизить ставку или отменить пени. Но процедура не выгодна банкам. Поскольку закон не обязывает идти навстречу клиенту, банки часто отказывают. По некоторым данным, отклоняют каждую третью заявку. Но даже если реструктуризацию одобрят, долг никуда не денется — его придется гасить.

Кредитные каникулы реально помогают должнику. Но помогают, как говорится, перевести дух — получить отсрочку на несколько месяцев. Потом клиент обязан выплатить долг — его никто не простит. Более того, банк начислит проценты за время кредитных каникул и тоже предъявит их к оплате.

Впрочем, это не значит, что списать долги нельзя. Способ есть, но только один. Это не какие-то мутные схемы или отдельные «решалы», которые договорятся с банком. Это целая система. Государственная программа. Имя ей — банкротство.

Процедура банкротства заработала 26 октября 2002 года. Именно тогда вступил в силу Федеральный закон № 127-ФЗ. Он позволяет человеку списать любые долги вместе с процентами, штрафами и пенями.

Оформление банкротства означает, что вы спишете задолженность не только по кредитной карте, но и обычным кредитам, микрозаймам, жилищно-коммунальным услугам, штрафам, налогам. Перечислять можно долго, но тут многое зависит от юристов, которые вам помогают. Найдите именно тех, кто возьмет за руку и пройдет с вами весь путь.

Выбрать их несложно. Оцените возраст компании: сколько лет на рынке. Посмотрите, каков процент успешных дел. Дают ли гарантии на списание долгов. Именно на списание, а не подготовку документов, необходимых для банкротства, или консультационные услуги.

Чтобы списать долги по кредитной карте и не только, обращайтесь в компанию «Финансово-правовой альянс». Наши юристы бесплатно проконсультируют и обеспечат полное сопровождение вашей процедуры банкротства, закрепленное не на словах, а в договоре.

FAQ: отвечаем на частые вопросы

-

Как избавиться от задолженности по кредитной карте?

-

Можно ли стать банкротом по кредитной карте?

-

Что делать, если нет денег платить по кредитной карте?