Объясняем, что такое рефинансирование и стоит ли им пользоваться, а также рассказываем, можно ли сделать рефинансирование кредитной карты Сбербанка в самом Сбербанке.

Содержание статьи

Всё содержаниеЧто такое рефинансирование кредитной «СберКарты»

Рефинансирование кредитной карты означает, что для ее погашения оформляется новый потребительский кредит или новая карта. Простыми словами: вы переносите долг с кредитной карты на новый кредит, по которому ниже ставка и меньше переплата.

Рефинансирование отличается от реструктуризации, которая предполагает изменение условий в рамках действующего договора. За реструктуризацией всегда обращаются в тот же банк, который выдал деньги в кредит. То есть подать заявление на реструктуризацию кредитной «СберКарты» можно только в Сбербанк.

Рефинансирование тоже подразумевает, что условия выплаты изменятся, но только после оформления новой кредитной карты или кредита. Часто для этого обращаются уже в другой банк и заключают новый договор, но можно пойти и к своему кредитору — если у него нет внутреннего запрета на рефинансирование своих же договоров. Забегая вперед, скажем, что у Сбербанка такой запрет есть, но его можно обойти.

Обычно кредитные карты рефинансируют, чтобы сэкономить на процентах, уменьшить ежемесячный платеж или объединить несколько кредитов в один — так их выгоднее и проще возвращать.

Можно ли рефинансировать кредитную карту Сбербанка в самом Сбербанке

Сбербанк предлагает клиентам оформить карту «120 дней без процентов», но рефинансировать свои же кредитки в банке нельзя. Доступна только реструктуризация. Для рефинансирования кредиток Сбера придется обращаться в другой банк — например, в Т-Банк, ВТБ, Альфа-Банк.

С потребительскими кредитами ситуация в Сбербанке отличается. Услуга перекредитования доступна текущим клиентам, заключившим кредитный договор как со Сбером, так и с другим банком.

Рефинансирование микрозаймов и дебетовых карт с овердрафтом разрешено, только если задолженность внешняя, то есть по договорам других банков.

Резюмируем: рефинансировать кредитную «СберКарту» в самом Сбербанке нельзя. Но можно рефинансировать выданные им потребительские кредиты.

Как рефинансировать кредитную карту Сбербанка в другом банке

Чтобы рефинансировать кредитную карту Сбербанка, нужно:

- Выбрать банк. Рефинансировать чужие кредитки предлагают практически все банки. Главное — найти предложение с более выгодной ставкой, чем по кредитке Сбера. Хорошо, если удастся объединить несколько договоров в один: и кредитную карту, и микрозаймы.

- Заполнить заявку на рефинансирование в офисе или онлайн. Банк свяжется с бюро кредитных историй (БКИ), чтобы узнать кредитный рейтинг заемщика, и даст ответ. Обычно ожидание занимает несколько минут, но иногда — до 1–2 дней.

- Погасить задолженность и закрыть кредитную карту Сбера. Деньги для рефинансирования редко выдают на карту — обычно новый банк сам переводит их по назначению. Информацию о расторжении прежнего кредитного договора проверяют через БКИ. Но обычно клиенту тоже необходимо отчитаться перед новым кредитором — предоставить в банк выписку о том, что долг погашен и кредитная карта закрыта.

Общие условия

Рефинансирование кредитной карты Сбербанка в другом банке возможно несколькими способами. Обычно для погашения старого долга оформляют новую кредитку.

Банки выдвигают общие условия, которым должен соответствовать клиент для рефинансирования. Среди них обычно:

- Минимальный период пользования старой кредиткой. Стандартно — от пары месяцев до полугода, в разных банках условия и требования отличаются.

- Лимит по размеру задолженности. Если сумма долга выше той, которую готов перекредитовать банк, в рефинансировании откажут.

- Отсутствие просрочек. С плохой кредитной историей шансов на рефинансирование практически нет, поэтому, прежде чем подавать заявку, запросите отчет в БКИ — вот подробная инструкция, как это сделать.

Лучшие предложения

Однозначно сказать, где выгоднее рефинансировать кредитку Сбербанка, нельзя. Условия постоянно меняются, но в целом такие карты рефинансирует ВТБ, Альфа-Банк, Газпромбанк,

Отдельно можно отметить:

| Доступно 200 дней без процентов на погашение долга по кредитке другого банка. Совершать покупки и переводы, снимать наличку без процентов можно до 110 дней. | |

| Рефинансирование кредитных карт в |

На погашение старых долгов без процентов выделяется 120 дней. Удобнее всего закрыть задолженность по прежней кредитке онлайн через услугу «Перевод баланса». |

Требования к заемщикам

Условия, на которых одобряют рефинансирование, устанавливаются внутренней политикой банка. Но в любом случае заемщик должен быть совершеннолетним — часто возрастная планка находится в пределах от 21 года до 70 лет, бывают исключения. Например, в Совкомбанке предельный возраст клиента для рефинансирования составляет 85 лет.

Услуга перекредитования доступна гражданам РФ, имеющим постоянную регистрацию, — часто на территории, где находится хотя бы один филиал банка. Другие важные требования — непрерывный стаж работы и стабильный официальный доход.Хорошая кредитная история является ключевым условием для рефинансирования. Если ваша КИ далека от идеальной, нужно постараться улучшить ее или обратиться в банк, чтобы выяснить, можно ли добиться рефинансирования с текущим уровнем кредитного рейтинга.

Среди обязательных для перекредитования документов — только паспорт. Остальной список зависит от вида кредита и собственных условий организации. Часто запрашивают справку о доходах по установленной кредитором форме, а также информацию по остаткам долга в другом банке.

У клиентов также должен быть действующий номер мобильного телефона для связи — это базовое требование.

Как закрыть кредитную карту Сбербанка после рефинансирования

Обычно банки требуют закрыть старую кредитную карту, чтобы рефинансировать задолженность на новых условиях. Если этого не сделать в установленный срок, можно ожидать санкций. Часто банки увеличивают ставку рефинансирования кредита или начисляют штрафы. Приведем примеры.

Райффайзенбанк дает клиенту 3 месяца, чтобы закрыть рефинансируемую карту. Если не успеть, ставка вырастет на 8%.

Т-Банк требует закрыть старую карту в течение 2 месяцев после выдачи денег. Иначе с должника начнут ежемесячно удерживать плату в размере до 1% от суммы, полученной на рефинансирование.

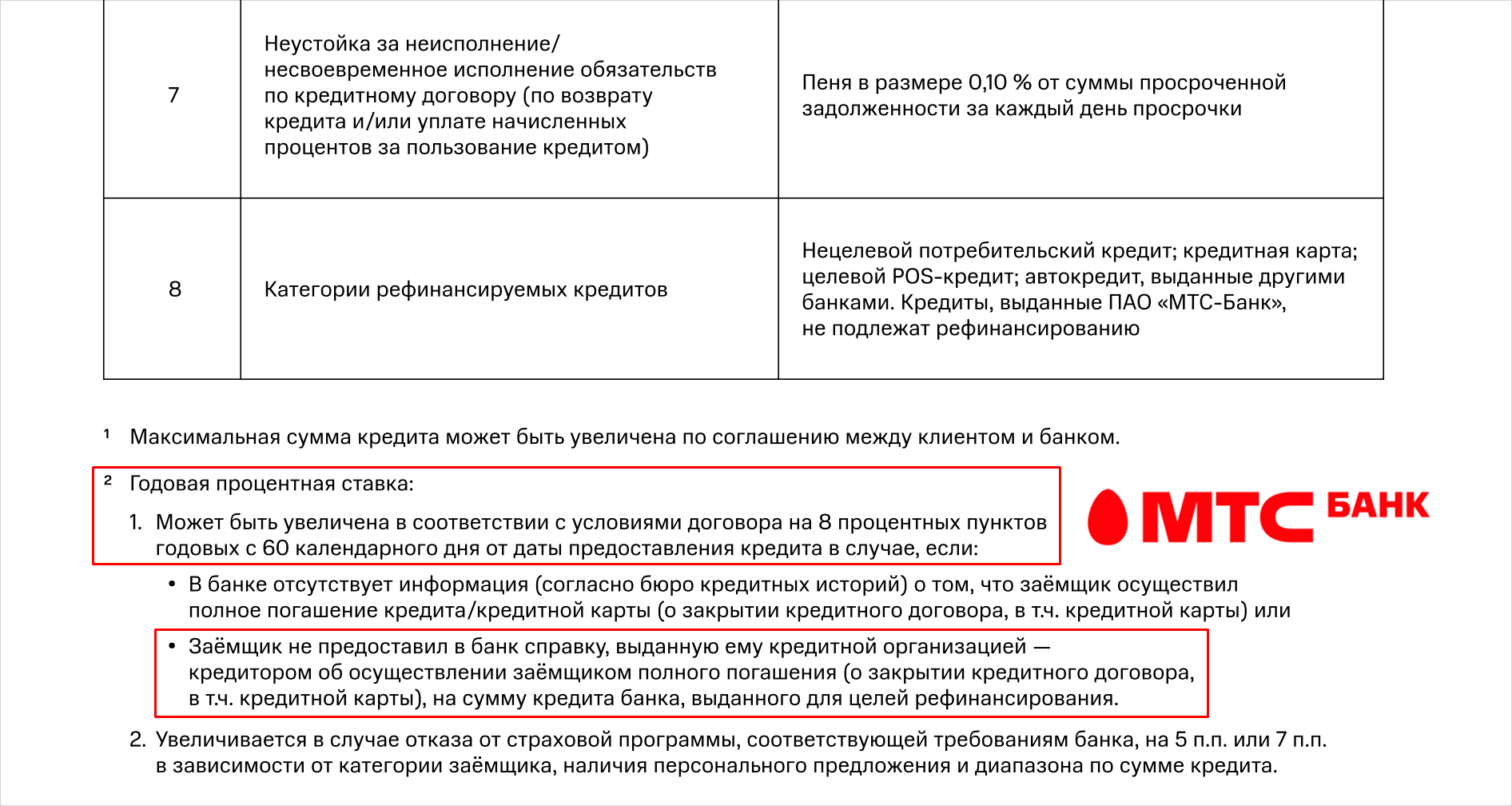

МТС Банк увеличивает процентную ставку на 8 единиц с 60 дня после оформления нового кредита, если не предоставить сведения о погашении старого кредита или закрытии прежней кредитки.

Источник: mtsbank.ru

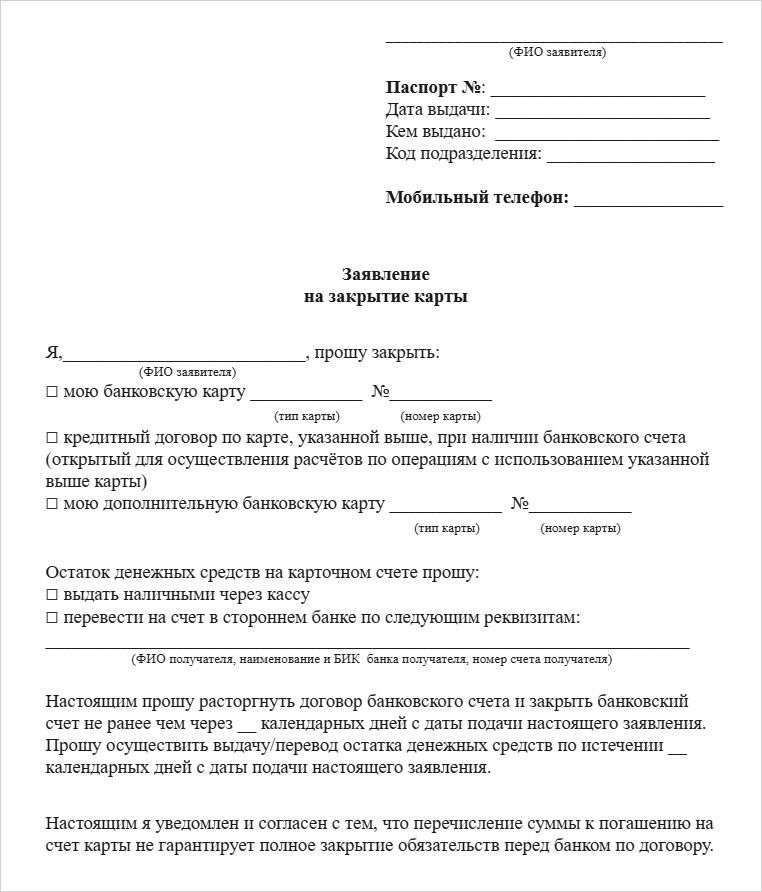

Чтобы закрыть кредитку Сбербанка, сперва убедитесь в отсутствии задолженности или внесите недостающую сумму, если есть недоимка. Отключите платные опции и услуги, по которым происходят списания со счета кредитки. Затем обратитесь в любой офис Сбера и напишите заявление на закрытие карты.

Обязательно получите справку о погашении задолженности и закрытии счета кредитной карты. Этот документ можно взять в отделении, но быстрее заказать его через «Сбербанк Онлайн». Справку необходимо передать в банк, в котором рефинансируете кредит.

Почему могут отказать в рефинансировании

Перевести долг в другой банк получается не всегда. Есть ряд причин, по которым в рефинансировании кредита и кредитной карты могут отказать. Среди них:

-

Плохая кредитная история и просрочки платежей.

-

Низкий уровень дохода.

-

Несоответствие условиям рефинансирования.

-

Ошибки при оформлении документов.

При рассмотрении заявки на рефинансирование банк принимает во внимание не только долг, который заемщик хочет погасить, но и прочие долговые обязательства клиента. Также кредитор вправе отказать и без объяснения причины. Если такое произошло, попробуйте обратиться в другой банк. А вот многочисленные отказы в разных кредитных организациях — уже тревожный звонок. В этом случае нужно разобраться в причинах и постараться их устранить — например, улучшить кредитную историю или снизить текущую долговую нагрузку.

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

Условия Сбера по рефинансированию кредитных карт других банков

Кредиткой Сбера можно погасить кредитную карту другого банка. Условия рефинансирования в Сбербанке зависят от способа перекредитования. Их всего два.

| Оформление потребительского кредита | Срок — от 3 месяцев до 5 лет. Сумма — от 10 тысяч до 3 млн рублей. Можно взять дополнительные деньги для личных целей. Обеспечение по кредиту необязательно. |

| Оформление кредитной «СберКарты» | Можно заказать карту онлайн. Небольшой лимит одобрят без подтверждения дохода — только по паспорту. Не придется закрывать карту другого банка, потому что у кредитной карты нет целевого назначения. Лимит устанавливается индивидуально, но по «СберКарте» это максимум 1 млн рублей. Выпуск, обслуживание карты, уведомления по операциям — бесплатно. |

Оформить «СберКарту» можно с мобильного телефона через приложение «Сбербанк Онлайн» или на сайте sberbank.ru.

Если выбрали вариант с рефинансированием долгов при помощи потребительского кредита, будьте готовы предоставить справку о размере задолженности и документ, подтверждающий вашу платежеспособность.

Какие риски рефинансирования кредитной карты

У рефинансирования есть свои минусы:

-

Скрытые комиссии и дополнительные расходы. Рефинансировать кредит в период, когда ключевая ставка Банка России держится на высоком уровне, обычно невыгодно.

-

Рост переплаты при перекредитовании на более долгий срок. Растянуть возврат долга и платить меньше — звучит заманчиво, но итоговая сумма, которую вы отдадите банку за весь период, может оказаться значительной.

-

Ухудшение кредитной истории. Само по себе рефинансирование никак не отражается в КИ, но не стоит отправлять кучу заявок в разные банки. Записи об этом сохраняются, кредиторы могут обратить на них внимание. Нарушение условий рефинансирования и просрочка платежей уже напрямую отразятся в кредитной истории.

-

Санкции за невыполнение условий перекредитования. Например, банк вправе повысить процентную ставку или начать удерживать дополнительную плату.

Что делать, если рефинансирование не одобряют

У рефинансирования есть альтернативы, которые также помогут снизить текущую долговую нагрузку или совсем избавиться от нее:

- Кредитные каникулы. Позволяют получить отсрочку по платежам сроком до 6 месяцев. Но каникулы предоставляются только при снижении дохода больше, чем на 30%, либо при проживании в районе чрезвычайной ситуации. Оставляем подробную инструкцию по их оформлению и образец заявления.

- Реструктуризация. В Сбербанке можно сделать реструктуризацию по своей же кредитной карте. Изменить текущие условия, когда заемщик уже оформил кредитные каникулы, не получится. Еще важный момент: если подана заявка на реструктуризацию, банк вправе заблокировать кредитку на 180 дней. Неважно, какое будет решение — положительное или отрицательное — кредитку, вероятно, заблокируют.

- Оформление потребительского кредита. Но это рискованно: долги часто накапливаются снежным комом, поэтому, прежде чем брать новый кредит для погашения старого, убедитесь, что сможете его погасить.

- Банкротство физических лиц. Кредитные каникулы, реструктуризация и новые кредиты не решают главной проблемы — долги остаются, их нужно погашать. Эта возможность есть не у всех и не всегда. Списать неподъемные долги можно через процедуру банкротства (у которой есть свои последствия) при доказанной неплатежеспособности и соблюдении порядка, установленного законом.

Если не получается договориться с банками о реструктуризации кредитов и кредитных карт, а платить нечем, рассмотрите другое решение — банкротство физического лица.

Наши юристы специализируются на таких делах. Мы сопровождаем процедуру банкротства на всех этапах — от первой консультации до получения определения, которым арбитражный суд освобождает от долгов.

Записаться на консультацию можно прямо сейчас — это бесплатно. Расскажем, какие есть варианты и что можно сделать в вашей ситуации.