Вы получили кредит 100 000 рублей на 12 месяцев под 17% годовых. Успешно его погасили и через полгода снова пришли в тот же банк за кредитом. Но теперь займ подорожал до 22% годовых.

Вы не понимаете: «А с чего кредит дороже? Я предыдущий вернул без задержек. Кредитная история идеальная, зарплата стала выше. Почему так?» Менеджер таинственно заявляет: «Выросла ключевая ставка Банка России».

Теперь вопросов еще больше: «При чем тут Банк России? Он же деньги печатает! И что такое ключевая ставка? Как она влияет на мой кредит?» Кажется, что менеджер заблуждается, но нет, он прав.

Кредит, который вы берете в банке, действительно зависит от ключевой ставки Банка России. Как именно? Рассказываем в статье.

Содержание статьи

Всё содержаниеЧто означает ключевая ставка ЦБ России

Скажем сразу: ключевая ставка Банка России — это не процент, под который банк выдает кредит заемщику.

Центробанк — не просто банк. Точнее, это вообще не банк, если сравнивать со Сбером, Альфа-Банком, «Тинькофф» и другими кредитными организациями.

ЦБ действительно печатает деньги: бумажные банкноты и металлические монеты. Никто больше такого права не имеет, но это не единственная его функция. Есть и другие:

- Банк России контролирует объем денег в экономике и борется с инфляцией — ростом цен на товары и услуги.

- Чистит банковскую систему — регулярно проверяет деятельность банков и отзывает лицензии у тех, которые нарушают законы.

- Следит, чтобы национальная платежная система «Мир» работала без перебоев.

Но Центробанк делает еще одну вещь — выдает кредиты коммерческим банкам. Потому банки порой сами нуждаются в деньгах. Так бывает, когда раздали много кредитов, а надо выплачивать проценты вкладчикам. Или необходимо финансировать крупный проект, а своих денег не хватает.

К слову, Центробанк еще и принимает деньги на депозиты. То есть банки, по сути, открывают там вклады. Проценты по вкладам могут быть равны ключевой ставке, но чаще меньше нее.

Это сделано специально — так Центробанк стимулирует банки кредитовать реальный сектор экономики (производство товаров) и потребление (например, покупку квартир и машин), а не складывать деньги «на полку» и зарабатывать на процентах.

Банки постоянно берут кредиты в Центробанке, так они зарабатывают больше. Без денег Банка России они бы ждали, пока заемщики вернут им средства, и лишь после этого давали кредиты.

Центробанк выдает банкам деньги не бесплатно, а за вознаграждение. Такое вознаграждение называют ключевой ставкой.

Ключевая ставка Банка России – это процент, под который Центробанк выдает деньги коммерческим банкам.

Кто-то скажет: «Это не ключевая ставка, а ставка рефинансирования!» Так было раньше, но с 1 января 2016 года вместо ставки рефинансирования Центробанк устанавливает ключевую ставку.

Банк России регулирует денежную массу — это количество денег в стране, и уровень инфляции — скорость обесценивания рубля, именно с помощью ключевой ставки.

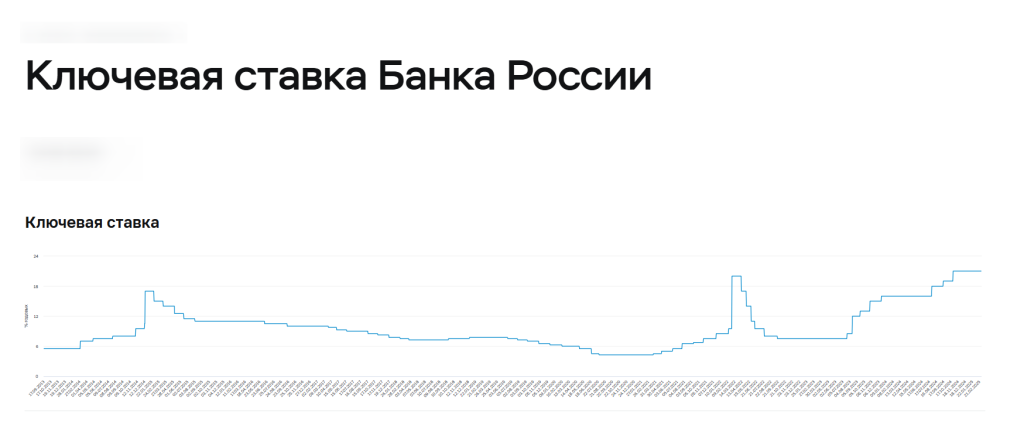

Какая ключевая ставка в стране

Ключевая ставка может измениться в любой момент, поэтому не будем приводить точных цифр. Проверить, какая ставка действует сегодня, можно на сайте Центробанка.

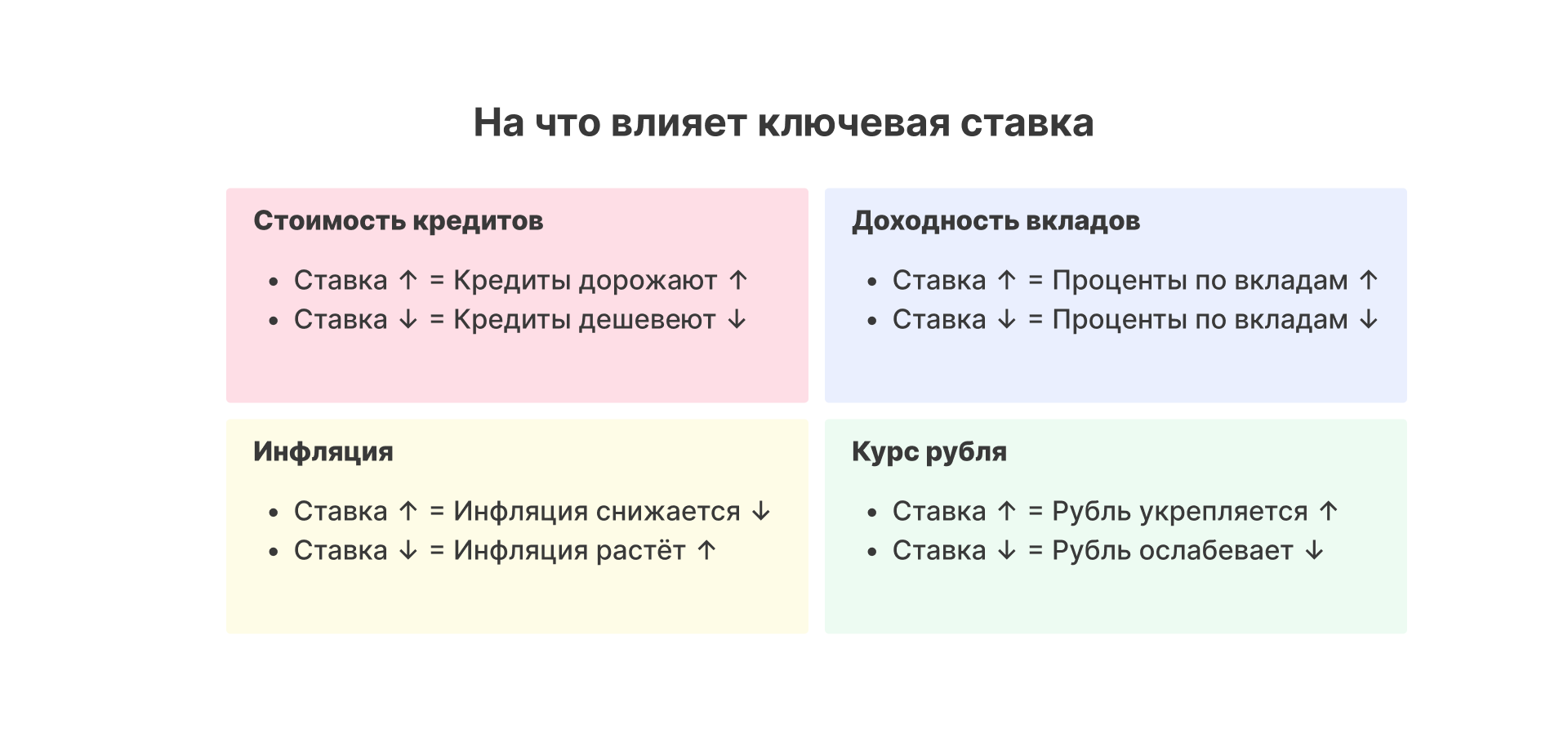

На что влияет ключевая ставка Банка России

Ключевая ставка Банка России влияет:

- На стоимость кредитов для банков и, значит, для граждан и бизнеса.

- Доходность, которую можно получить с депозитов и вкладов.

- Уровень инфляции.

- Курс рубля относительно других валют.

- Активность, с которой покупают и продают акции.

Разберем подробнее.

Стоимость кредитов

Ключевая ставка прямо влияет на проценты, под которые банки выдают кредиты компаниям и гражданам.

Когда Банк России повышает ключевую ставку. Тогда кредиты для коммерческих банков дорожают. Соответственно, коммерческие банки повышают проценты и для своих клиентов — физических лиц и организаций.

Начнем с организаций: теперь они вынуждены платить банкам больше за пользование кредитными деньгами. Их прибыль падает, и чтобы ее удержать, компании включают кредиты в цену производимых товаров. Простыми словами, они перекладывают расходы на покупателей. Соответственно, растут цены на продукты, мебель, автомобили, квартиры.

Тогда многие люди решают взять кредит, потому что понимают: так они смогут платить постепенно. Но приходят в банк и видят ту же картину: ставки по кредитам выросли. Брать дорогой кредит с прежней зарплатой — дело рискованное.

Получается, с ростом ключевой ставки цены растут, а кредиты дорожают.

Тогда люди начинают экономить, тратить меньше. Спрос падает, а цены, которые скакнули вслед за ключевой ставкой, замирают и больше не растут или растут, но медленно. Инфляция, то есть рост цен на товары и услуги, прекращается или резко замедляется.

Когда Центробанк снижает ставку. В этом случае кредиты для банков дешевеют. Тогда они снижают ставки и для своих заемщиков. Теперь можно купить больше товаров, если занять деньги в банке. Проценты не пугают, поэтому граждане охотнее берут взаймы. Спрос на товары растет, поэтому цены ползут вверх — так разгоняется инфляция.

Доходность по вкладам

Обычно ставки по кредитам выше, чем ключевая ставка Центробанка, а ставки по вкладам, наоборот, ниже. Потому что банки хотят заработать везде.

Когда они берут деньги в Центробанке по ключевой ставке, а потом выдают кредиты дороже, это логично. Так банки зарабатывают, иначе им не выжить.

Но платить по вкладам банки могут больше, чем ключевая ставка. И несмотря на это, они останутся в плюсе.

Пример. Банк взял у Центробанка 10 млн рублей. Ключевая ставка: 17% годовых. То есть банк должен выплатить Центробанку за пользование деньгами: 10 млн * 17% = 1,7 млн рублей.

Дополнительно банк принял от граждан вклады на 10 млн рублей под 17% годовых. Он должен выплатить проценты 1,7 млн рублей.

Привлеченные активы банка: 10 млн + 10 млн = 20 млн рублей. Общие траты на обслуживание активов: 1,7 млн + 1,7 млн = 3,4 млн рублей.

На привлеченные средства банк выдал кредиты по ставке 20% годовых. Заработал: 20 млн * 20% = 4 млн рублей.

В результате прибыль банка: 600 тысяч рублей.

Размер неустойки

Ключевую ставку используют:

- Банки — не только для расчета процентов, но и неустойки по кредиту.

- Когда дольщик требует неустойку с нерадивого застройщика, который затянул сдачу дома, ее тоже рассчитывают по ключевой ставке.

- Налоговая — когда рассчитывает сумму налоговых пеней и штрафов.

- Люди, которые дают в долг под расписку. Если не прописать проценты, их посчитают по ставке ЦБ.

Курс рубля

Курс рубля тоже зависит от ключевой ставки. Когда она растет, кредиты становятся дороже. Компании отказываются от планов по расширению бизнеса, граждане начинают экономить на покупках. Товары и услуги покупают реже, поэтому цены на них не растут или даже могут снизиться. Такая ситуация укрепляет рубль.

Если растет ключевая ставка, акции и облигации российских компаний привлекают иностранных инвесторов. Зарубежный капитал бурно течет в страну. При этом дорожают импортные товары, что дополнительно сбивает спрос. Снижение ставки означает отток капитала, зато импортные товары доступнее.

Акции и облигации

К слову, облигации и акции тоже зависят от ключевой ставки.

Облигации выпускают с доходностью, которая учитывает ставку Центробанка. Она выросла — купон (процент по облигации) стал больше. Ключевая ставка меньше, значит, процент по новым облигациям тоже упал. Но те, что выпустили до снижения ставки, дорожают. Потому что их доходность выше, чем у новых облигаций.

При снижении ключевой ставки деньги доступнее и для банков, и для компаний, и для граждан. Поэтому многие начинают играть на фондовом рынке — вкладываться в акции. Когда растет спрос, они дорожают.

На этом фоне облигации становятся менее привлекательными, потому что дают меньшую доходность. Это еще больше повышает ценность акций. Но стоит ключевой ставке вырасти, как облигации вновь предпочтительнее.

Как Центробанк устанавливает ключевую ставку

Многие считают: это делает один человек — председатель Центробанка. С 2013 года пост занимает Эльвира Набиуллина. Вот, мол, она и решает: снизить ставку или повысить. Это неверно.

Во-первых, такое решение принимает специальная коллегия. Туда входит председатель Центробанка и еще 14 руководителей: заместители председателя, начальники управлений и департаментов, советник главы Банка России. Эта коллегия называется советом директоров.

Центробанк — это государственная организация. Поэтому всех руководителей, включая членов совета директоров, назначает государство. Точнее, Государственная Дума.

Во-вторых, изменить или оставить нынешнюю ключевую ставку — это решают не сиюминутно, а по графику. Обычно заседают восемь раз год — ежемесячно, кроме января, мая, августа и ноября. Впрочем, любой график можно пересмотреть. Когда ситуация сложная, корректировать ключевую ставку могут и чаще.

Каждый раз совет директоров собирается и смотрит, что происходит в экономике: растет она или сжимается, инфляция умеренная или сильная. После этого решают, что делать с ключевой ставкой — повысить, понизить или оставить на месте.

Такое управление ключевой ставкой на официальном языке называется денежно-кредитной политикой.

Если Центробанк снижает ставку, говорят: денежно-кредитная политика мягкая и стимулирует развитие экономики. Когда ставка растет, политика «жесткая и сдерживающая», потому что борется с инфляцией в ущерб экономическому росту.

Чем грозит снижение ключевой ставки

Кто-то скажет: «Если от снижения ключевой ставки растет производство и дешевеют кредиты, почему просто не сделать ставку 0,1% годовых? Тогда заработает производство и люди смогут купить любые товары в кредит. Экономика расцветет!»

Во-первых, если прижать ставку почти до нуля, цены резко взлетят. Потому что люди наберут дешевых, почти бесплатных кредитов и снесут все товары, что есть сейчас.

Предприятия не смогут за месяц построить десятки заводов, зато смогут задрать цены на товары, ведь их меньше, чем желающих купить. Инфляция зальет страну и убьет любые инвестиции в производство.

В самом деле, как планировать бизнес и строить заводы, если цены растут каждый день? Сегодня вы решили вложить в расширение производства 10 млн рублей, а через месяц затраты выросли до 50 млн рублей. Таким бизнесом никто не будет заниматься.

Кроме того, гиперинфляция, то есть быстрое обесценивание рубля, спровоцирует у населения стойкое желание от него избавиться. Тогда появятся другие «деньги»: бартер, купоны, расписки и ваучеры. Это путь к развалу экономики.

Поэтому Центробанк действует осторожно. Выбирает золотую середину — выставляет ключевую ставку так, чтобы она сдерживала инфляцию и стимулировала бизнес расширять производство.

FAQ: отвечаем на частые вопросы

Что такое ключевая ставка Центробанка своими словами?

Ключевая ставка Центробанка — это процент, под который Банк России выдает кредиты коммерческим банкам.

В этой ситуации банки выступают как заемщики. Они берут деньги, а возвращают их с процентами. Этот процент и называется ключевой ставкой Центробанка.

Чем выше ключевая ставка, тем дороже деньги для банков. Тогда они повышают ставки по кредитам для своих клиентов. Такие займы для многих становятся недоступными.

Если ключевая ставка падает, банки тоже снижают ставки по кредитам. Займы дешевеют, поэтому их берут охотно не только предприятия, но и граждане.

Для чего нужна ключевая ставка ЦБ РФ?

Центробанк с помощью ключевой ставки добивается двух главных целей:

- Стимулирует рост экономики.

- Борется с инфляцией.

Когда ЦБ снижает ключевую ставку, банковские кредиты дешевеют. Компании берут их, чтобы развивать производство и выпускать больше товаров. Граждане за счет займов наращивают покупки. Продажи растут, экономика на подъеме. Но есть обратная сторона — высокий спрос провоцирует инфляцию, то есть рост цен и ослабление рубля.

Чтобы сбить инфляцию, Центробанк повышает ключевую ставку. Тогда кредиты дорожают, спрос падает. Зато снижается инфляция и укрепляется рубль.

Что будет с ипотекой при повышении ключевой ставки?

При повышении ключевой ставки ипотека станет дороже. Банкам невыгодно выдавать кредиты под низкие проценты, если растет ключевая ставка. Чтобы компенсировать затраты, они поднимают процентные ставки по ипотеке и могут ужесточать требования к заемщикам.