Беспроцентный период 120 дней от Сбербанка — заманчивое предложение: потратил сейчас, вернул потом и без переплат. Но есть нюансы, о которых важно знать, чтобы не попасть в долговую ловушку.

Рассказываем, в чем подвох кредитной карты: как именно работает льготный период, что будет, если не уложиться в сроки, и какие комиссии могут застать врасплох.

Содержание статьи

Всё содержаниеОсновные параметры кредитной карты Сбербанка

Когда банк выдает карту, то определяет доступный по ней лимит. Эти средства можно расходовать по своему усмотрению: например, оплачивать продукты в супермаркетах, коммунальные услуги, даже другие кредиты. Главное условие — вовремя возвращать деньги, чтобы сохранять льготный период и не отдавать проценты.

Сумма, которую банк готов предоставить заемщику, зависит:

- От его кредитной истории.

- Доходов: постоянные они или периодические, в каком размере.

- Наличия действующих кредитов.

- Уровня расходов.

- Возраста: молодым людям до 21 года и пенсионерам обычно одобряют суммы меньше, чем остальным клиентам.

Минимальный лимит — 10 000 рублей, максимальный может достигать 1 000 000 рублей. Банк определяет лимит индивидуально, предугадать его сложно. Постепенно лимит можно увеличить, если активно пользоваться картой.

Оформление кредитки Сбербанка полностью бесплатное. Банк не берет с клиентов плату ни за выпуск, ни за обслуживание.

Бонусная программа «СберСпасибо»

За каждую покупку кредиткой Сбербанк начисляет бонусы по программе «СберСпасибо». Стандартное начисление — 1 бонус за каждые 100 рублей, что при обмене эквивалентно 0,5 рубля. Владельцам подписки «СберПрайм+» возвращают 0,6 рубля за каждый бонус.

Дополнительно действуют такие условия:

- Покупки у партнеров программы — можно получить до 30% от суммы покупки.

- Списание баллов у партнеров — до 99% от суммы чека, но зависит от условий конкретного магазина.

- Повышенные бонусы для подписчиков «СберПрайм+». С подпиской можно каждый месяц выбирать 5 категорий, кэшбэк по которым составит до 10%.

- Бонусы начисляются только на безналичные траты.

Баллы можно тратить на скидки при оплате, допустим, в «Купере», «Самокате», у других партнеров. Условия программы лояльности могут меняться, поэтому рекомендуем отслеживать их в приложении «Сбербанк Онлайн».

Если подключена подписка «СберПрайм» или «СберПрайм+», можно получить еще несколько преимуществ, например:

- Больше кэшбэка.

- Дополнительные бонусы и акции, в том числе от партнеров.

- Доступ к эксклюзивным предложениям в экосистеме Сбера.

- Увеличенные лимиты на снятие наличных и переводы.

Что такое беспроцентный период 120 дней

Это время, когда банк не начисляет проценты за пользование кредитом — при условии, что вы соблюдаете все правила. Беспроцентный период начинается с первого числа того месяца, в котором вы впервые воспользовались кредитными деньгами.

Вот как это работает:

- Беспроцентный период по карте Сбербанка начинается с 1-го числа месяца, в котором вы совершили первую покупку.

- Все покупки, сделанные с 1-го по 30-е или 31-е число (в зависимости от месяца), попадают в один расчетный период.

- На всю сумму этих покупок дается до 120 дней для погашения без процентов.

Почему «до» 120 дней? Потому что по условиям кредитной карты Сбербанка, срок зависит от даты покупки:

- Если купили 1-го числа — будут полные 120 дней.

- Если купили 30-го числа, останется около 90 дней, потому что отсчет идет с 1-го числа.

Чем ближе к концу месяца вы расплатились кредитной картой, тем меньше времени останется на погашение долга без процентов.

Льготный период действует только на оплату покупок, совершенных картой в магазинах или онлайн. Любые переводы, снятие наличных, пополнение электронных кошельков, оплата по СБП — это уже не покупки, и на них льгота не распространяется. Проценты по таким операциям начинают начисляться сразу.

Каждая новая покупка в одном расчетном периоде не продлевает льготный период, и это важно учитывать, чтобы не платить проценты.

В мобильном приложении «Сбербанк Онлайн» удобно отслеживать остаток беспроцентного периода по каждой покупке, которую вы сделали. Еще один важный момент: вносить минимальные платежи необходимо, даже если идет льготный период.

Если правильно использовать кредитную карту, может быть несколько активных льготных периодов одновременно — для разных покупок. Но важно помнить, что у каждой покупки своя дата окончания беспроцентного периода.

Как пользоваться картой без процентов:

- Следите за расчетными периодами и погашайте каждую задолженность, пока не истекли «ее 120 дней».

- Не путайте с «каждые 120 дней с покупки» — беспроцентный период считается с 1-го числа месяца, а не с даты, когда вы расплатились кредиткой.

- Используйте напоминания или подключайте автоматические платежи, чтобы не пропустить дату погашения.

Минимальный платеж и погашение задолженности

Даже если вы планируете погасить долг полностью в рамках льготного периода, вносить минимальный платеж все равно обязательно. Это базовое условие. Если его пропустить, проценты начнут начисляться даже на те покупки, которые еще находятся в пределах беспроцентного срока.

По условиям кредитной карты «120 дней без процентов» минимальный платеж составляет до 10% от долга плюс проценты, если они все-таки начислялись. Узнать точную сумму и срок внесения платежа можно в «Сбербанк Онлайн».

Дата минимального платежа зависит от дня, когда закончился расчетный период. Его обязательно укажут в ежемесячной выписке. Не опаздывайте даже на день: просрочка влечет штрафы и комиссии, портит кредитную историю, отменяет беспроцентный период. Если пропустить платеж, Сбербанк начислит проценты на все покупки, даже те, что раньше были в льготной зоне. В этом и заключается решающий подвох почти всех кредитных карт.

Вносить деньги можно:

- Через мобильное приложение или интернет-банк.

- Банкоматы Сбера и его партнеров.

- Переводами с других карт, а также по СБП.

В приложении доступна функция автоматического списания минимального платежа — это удобно, если боитесь забыть внести деньги вовремя. Настройка занимает пару минут, а пользы дает много: карта остается «в чистоте», проценты не капают, и вы сохраняете хорошую финансовую репутацию.

Операции с кредитной картой Сбербанка

«СберКартой» можно оплачивать любые товары и услуги, но важно понимать, какие именно операции попадают под льготный период, а какие — нет.

Можно платить за покупки в магазинах и интернете, если карта используется как средство оплаты — вы прикладываете ее к терминалу или вводите реквизиты на сайте.

Также под беспроцентный период подпадает оплата услуг, включая ЖКХ, мобильную связь и интернет, если они проходят через «Сбербанк Онлайн» или банкоматы.

Даже платежи через терминалы Сбербанка обычно считаются покупками — при условии, что они не превращаются в переводы. Технически платеж проходит как перевод денежных средств, если:

- Указаны реквизиты получателя вручную.

- Выбрана нестандартная категория платежа.

- Платеж направлен в пользу физлица или через систему быстрых платежей (СБП).

- Деньги зачисляются не напрямую на счет услуги, а через стороннего посредника, то есть агрегатора. В таком случае сразу начисляются проценты, и льготный период на эту сумму не действует.

Есть отдельные категории товаров и услуг, на которые льготный период не распространяется, даже если вы формально совершаете покупку. Это, например, приобретение ценных бумаг, оплата услуг брокеров, лотерей, азартных онлайн-игр или ставок в казино. Если не уверены, как банк классифицирует операцию, стоит заранее проверить условия. Иначе процентная ставка начнет действовать сразу после покупки, и получить 120 дней «в рассрочку» не удастся.

Проценты и комиссии

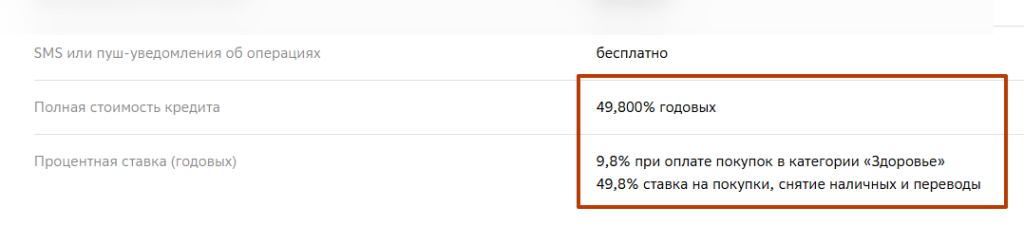

После окончания льготного периода по «СберКарте» начисляются стандартные проценты. Для покупок применяется ставка 49,8% годовых, столько же составляет полная стоимость кредита (ПСК) — по крайней мере, судя по тарифам на сайте банка.

У Сбера действуют специальные условия по отдельным категориям. Например, если тратите деньги в категории «Здоровье», ставка составит 9,8%. В нее входят аптеки, клиники, услуги по реабилитации и диагностике. Если оплачиваете медицинские услуги переводом по реквизитам, льготная ставка не применяется — она сработает только при прямой оплате кредитной картой.

Начисление процентов начинается:

- После завершения льготного периода.

- С даты операции, если она не попадает под условия беспроцентного периода: например, обналичивание или перевод.

- Если нарушены условия по обязательным платежам.

Комиссии:

- Снятие наличных и переводы с кредитной карты Сбербанка — 3% + 390 рублей.

- Изменение даты платежа — 300 рублей.

- Неустойка при просрочке — 36% годовых.

Чтобы не переплачивать, необходимо укладываться в беспроцентный период, не использовать карту для переводов и снятия наличных, вовремя и полностью закрывать задолженность.

Как увеличить кредитный лимит

По собственной инициативе увеличить сумму не получится. Сбербанк сам принимает решение, когда и кому предложить повышение. Обычно это происходит спустя 4–6 месяцев активного и ответственного пользования картой.

Если вы регулярно совершаете покупки, своевременно погашаете задолженность и не допускаете просрочек, банк может пересмотреть условия и предложить новую сумму.

Уведомление об изменении лимита приходит в приложение «Сбербанк Онлайн» или по смс. Принять предложение можно в несколько кликов, дополнительно подтверждать доход или подавать заявление не нужно.

Зато уменьшить лимит можно самостоятельно и в любое время, например, в приложении банка или на горячей линии.

Подводные камни кредитной «СберКарты»

Кредитка от Сбера — это выгодное предложение, но только при правильном использовании.

- Часть расходов не попадают под беспроцентное использование. Беспроцентный период распространяется только на покупки и оплату услуг, совершенные с помощью банковской карты, а не на переводы или снятие наличных. Если переводить деньги с кредитки на другую карту или снимать их в банкомате, проценты будут начисляться сразу — и по полной ставке до 49,8% годовых.

- Период без начисления процентов стартует не с даты покупки, а первого числа календарного месяца. В итоге, вместо ожидаемых 120 дней, можно получить лишь 100 или, например, 90.

- Есть комиссии, о которых легко забыть. Например, перевод с кредитной карты на дебетовую — комиссия 3% плюс 390 рублей.

- Программа «СберСпасибо» по кредитке работает иначе, чем по дебетовой. За некоторые покупки, например, по QR-коду, бонусы не начисляются.

Сравнение с другими кредитными картами

Есть банки, которые предлагают карты с беспроцентным периодом на 180 и даже 365 дней. Правда, за такими щедрыми условиями почти всегда скрываются ограничения: например, банки часто просят совершить покупку сразу после активации карты, иначе льготный период не начнется.

Обязательно читайте условия договора, прежде чем на них соглашаться. Иногда льготный период распространяется только на покупки, а проценты начисляются сразу на переводы и снятие наличных. Где-то может быть платное обслуживание, обязательная страховка или повышенная ставка после окончания льготного отрезка. Сравнение тарифов поможет принять взвешенное решение.

Советы по использованию кредитки Сбербанка

Следите за датой, когда нужно полностью погасить долг. Если пользуетесь кредитной картой, выбирайте для покупок, особенно крупных, первые числа. Так вы выиграете максимум времени на погашение — действительно до 120 дней.

Вносите больше минимального платежа. Так вы быстрее погасите задолженность и не попадете под высокие проценты, которые могут достигать 49,8% годовых. Если не внести минимальный платеж, банк посчитает неустойку и сообщит об этом в БКИ — бюро кредитных историй.

Используйте карту там, где начисляется кэшбэк: например, у партнеров «СберСпасибо». Но помните, что не все операции участвуют в бонусной программе. Переводы, снятие наличных и оплата некоторых услуг не приносят ни бонусов, ни другой выгоды.

Чтобы контролировать бюджет, Сбербанк предлагает лимиты и аналитику трат, пуш-уведомления, автоплатежи. Все это есть в приложении и помогает не терять финансовый ориентир.

Если задолженность по карте стала неподъемной, поговорите с юристами компании «Финансово-правовой альянс». Законно обнулить долги можно по Федеральному закону № 127-ФЗ — в процедуре банкротства. Чтобы ее начать, необходимо подготовить документы по списку от наших специалистов и обратиться с заявлением в суд.