ВТБ предлагает рефинансировать до семи кредиток других банков в одну карту с беспроцентным периодом 200 дней. Звучит как спасение для тех, кто не справляется с долговой нагрузкой.

Разбираемся, какие условия действуют по «Карте возможностей» и почему не всем удается сэкономить.

Содержание статьи

Всё содержаниеЧто значит рефинансирование кредитных карт в ВТБ

Рефинансирование в целом — это перекредитование. Вместо одного или нескольких действующих кредитов заемщик оформляет новый в том же или другом банке — и использует его, чтобы погасить текущие задолженности. Смысл рефинансирования — в более выгодных условиях и удобном графике оплаты: за одним платежом уследить проще, чем за несколькими. Рефинансировать можно любые кредиты, в том числе кредитные карты.

Есть разные случаи, когда это может пригодиться. Предположим, человек оформил кредитку на 100 тысяч, чтобы сделать ремонт. Льготный период по карте составляет два месяца, после чего банк начисляет проценты. Заемщик рассчитывал, что за это время получит премию и вернет долг, а значит, обойдется без переплаты. Но на работе неожиданно возникли проблемы, и выплату задержали на месяц.

Чтобы успеть погасить долг до истечения беспроцентного периода, можно рефинансировать кредитную карту. Тогда все условия, в том числе грейс, обновятся. Когда клиент наконец получит премию, он закроет долг по новой кредитке. Если к тому времени льготный период еще не закончится, переплаты не будет.

Банк ВТБ предлагает инструмент для рефинансирования кредиток других банков — кредитную «Карту возможностей». Ее можно использовать и для обычных покупок, и для погашения долгов. В одну «Карту возможностей» разрешается объединить до семи кредиток других банков. Например, Сбербанка, Т-Банка, «Открытие». Но есть ограничение — рефинансировать карты самого ВТБ не получится.

Условия «Карты возможностей» для рефинансирования

Чтобы понять, выгодно ли рефинансирование кредитной карты в банке ВТБ, разберемся в условиях: рассмотрим лимиты, комиссии, процентную ставку, льготный период.

Параметры и лимиты

«Карта возможностей» — это кредитная карта платежной системы «Мир».

Кредитный лимит. Максимальный лимит по карте составляет 1 млн рублей. Неработающим пенсионерам предоставят только 100 тысяч — из-за меньшей платежеспособности и возможных трудностей с погашением.

Кредитный лимит возобновляемый: после полного возврата долга можно снова потратить до 1 млн (или 100 тысяч) на тех же условиях. Таким образом, закрыв долги по старым кредиткам, клиент может использовать «Карту возможностей» для других целей — переводов, снятия наличных, оплаты товаров и услуг онлайн.

Проценты. Ставки по картам, оформленным с 1 апреля 2025 года, — от 49,9 до 69,9% за операции, совершенные вне льготного периода. Полная стоимость кредита составляет от 47,000 до 49,900%. Периодически ставки обновляются, поэтому перед оформлением важно посмотреть актуальные проценты.

Льготный период и условия использования

«Карта возможностей» предусматривает льготный период — срок, в течение которого банк не начисляет проценты. Его продолжительность зависит от типа операций. Беспроцентный период для рефинансирования — 200 дней, для других переводов, оплаты товаров и услуг, выдачи наличных — 110 дней. Если за это время не вернуть на карту потраченную сумму, образуется задолженность, и банк начислит проценты.

Чтобы получать все привилегии беспроцентного периода, необходимо выполнить следующие условия:

- Расторгнуть кредитные договоры с другими банками. Закрыть сторонние кредитки требуется в течение 60 дней с момента открытия «Карты возможностей». Выплатить долги недостаточно, нужно еще и официально прекратить отношения с кредитными организациями. Это может занять время, поэтому срок расторжения договоров — не один месяц, как для погашения задолженности, а два. Если не закрыть текущие кредиты вовремя, льготный период по «Карте возможностей» завершится досрочно.

- Перевести деньги в течение 30 дней. Если не успеть, одобренный банком кредитный лимит уменьшится на неиспользованную сумму.

- Ежемесячно вносить минимальный платеж. Чтобы беспроцентный период продолжал действовать, нужно до 20 числа каждого месяца класть на карту не меньше 3% от суммы долга. Например, клиент оформил кредитку 1 июня и сразу снял 100 тысяч. С возвратом всего долга можно не торопиться: на это есть еще 110 беспроцентных дней. Но до 20 июня нужно положить на карту три тысячи, иначе льготный период закончится. К тому же за каждый день просрочки минимального платежа банк будет начислять неустойку — 0,1% от суммы задолженности.

Есть платежи, на которые грейс не распространяется. Это, например, оплата в казино и тотализаторах, перевод денег на электронные кошельки. За такие операции проценты начисляют даже в рамках льготного периода.

Стоимость обслуживания и комиссии

Обслуживание кредитной карты бесплатное в течение всего срока использования.

За переводы денег с карты в другие банки в рамках рефинансирования комиссии не будет. Также ее не начисляют за платежи по системе СБП, переводы и снятие наличных за счет собственных средств — когда используются не кредитные, а свои деньги, внесенные на карту сверх лимита.

За снятие наличных и переводы из кредитных средств придется заплатить 5,9% от суммы операции плюс 590 рублей. Такую же комиссию банк начислит за покупку валюты, ценных бумаг, драгметаллов, лотерейных билетов, оплату ставок в казино, пользование электронными кошельками.

Еще одна платная услуга для владельцев «Карты возможностей» — выпуск платежного стикера. Он стоит 700 рублей и фактически является дубликатом карты, только в виде наклейки на смартфон. С помощью стикера можно расплачиваться кредиткой в одно касание, например, в магазинах.

Кэшбэк

«Карта возможностей» предполагает кэшбэк: часть потраченных денег возвращается обратно. Каждый месяц можно выбирать новые категории расходов, за которые полагается возврат. Для зарплатных клиентов ВТБ действует четыре любимых категории, для всех остальных — три. Размер кэшбэка — до 15%. Деньги в рублях ежемесячно возвращаются на карту независимо от кредитного лимита.

Кому подойдет рефинансирование кредиток в ВТБ

Чтобы ответить на этот вопрос, разберемся в требованиях к заемщикам и картам сторонних банков.

Требования к заемщикам

Оформить «Карту возможностей» может не каждый, некоторым претендентам банк откажет в рефинансировании. Чтобы получить кредитку, нужно соответствовать таким требованиям:

- Быть гражданином России.

- Быть прописанным в регионе, где работают отделения банка.

- Зарабатывать не меньше 5 000 рублей в месяц.

- Иметь положительную кредитную историю, без текущих просрочек.

- Официально работать не менее года.

- Быть не моложе 21 года и не старше 75 лет.

Получить карту рефинансирования в ВТБ могут самозанятые. Для этого им нужно зарегистрироваться в личном кабинете онлайн-банка и предоставить согласие на доступ к сведениям о доходах.

Требования к картам

В ВТБ можно объединить до 7 кредиток сторонних банков в одну карту. При этом важно, чтобы ранее клиент регулярно вносил по ним платежи: рефинансировать просроченный кредит не получится.

Мы говорили: «Картой возможностей» нельзя рефинансировать кредитки самого ВТБ.

Как оформить карту рефинансирования ВТБ: инструкция

Чтобы сделать рефинансирование кредитной карты, нужно собрать минимальный пакет документов и подать заявку, а затем дождаться решения банка — обычно его принимают за несколько минут.

Необходимые документы

Список документов зависит от суммы, которую запрашивает клиент. Если оформить карту менее чем на 300 тысяч, потребуется только паспорт. При большем лимите понадобится еще документ, подтверждающий доход: справка о доходах или по форме банка.

Пенсионерам, кроме паспорта, нужно предоставить пенсионное удостоверение и справку из СФР о размере пенсии.

Для зарплатных клиентов ВТБ и пенсионеров, которые получают пенсию на карту банка, действуют особые условия. Например, им при оформлении карты не нужно подтверждать доходы.

Подача заявки

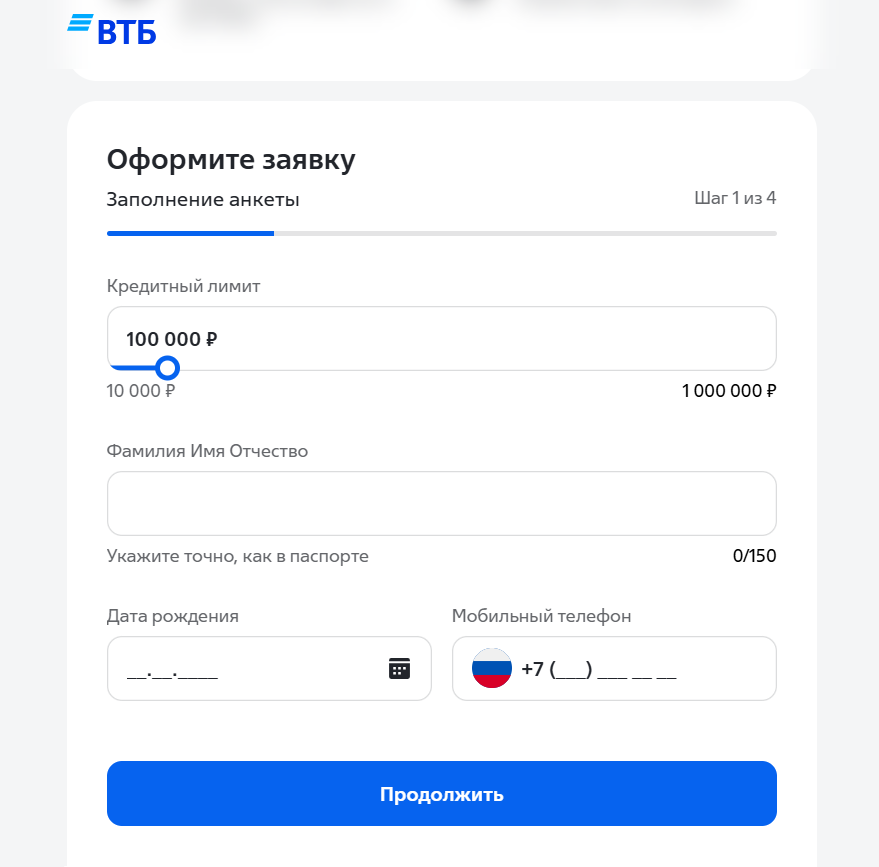

Чтобы подать заявку, необязательно идти в отделение банка, хотя такой вариант тоже возможен. Проще оформить карту онлайн. Это можно сделать двумя способами:

- На сайте ВТБ — нужна авторизация в личном кабинете.

- В мобильном приложении «ВТБ Онлайн».

Для оформления необходимо заполнить короткую анкету. Указать ФИО, паспортные данные, желаемую сумму лимита, телефон и электронную почту. Если требуется, к заявке прикрепляют справки о доходах.

Рассмотрение заявки занимает 5 минут. Ответ поступает на номер телефона и электронную почту, указанные в анкете.

Готовую карту можно забрать в отделении банка или выбрать доставку на дом — курьер привезет ее бесплатно.

Как погасить долги по другим картам

Кредитные карты необходимо погасить в течение 30 дней с момента получения «Карты возможностей».

Рефинансирование кредитной карты происходит стандартным переводом. Допустим, задолженность в другом банке составляет 150 тысяч. Эту сумму нужно перевести с «Карты возможностей» на текущую кредитку, чтобы полностью закрыть долг.

Перевести деньги можно несколькими способами:

- В мобильном приложении «ВТБ Онлайн».

- В личном кабинете на сайте банка.

- Через кассу в отделении.

Когда задолженность будет погашена, необходимо расторгнуть кредитный договор. Напомним, что по условиям «Карты возможностей» это необходимо сделать в течение двух месяцев с даты оформления.

Справки о закрытых картах в ВТБ предоставлять не нужно. Банк узнает об этом автоматически через бюро кредитных историй. Но рекомендуем получить и сохранить справку об отсутствии задолженности. Она пригодится, если у бывших кредиторов или коллекторов спустя какое-то время возникнут претензии.

Как правильно пользоваться картой после рефинансирования

Когда долги в других банках будут погашены, можно продолжать пользоваться картой ВТБ — например, для оплаты товаров и услуг. Но важно делать это правильно, чтобы избежать просрочки и сэкономить на процентах. Вот несколько рекомендаций:

- Не забывайте о минимальных платежах. Банк будет напоминать о них с помощью смс или пуш-уведомлений. Кроме того, дата отображается в приложении.

- Для удобства можно настроить автоплатеж. Тогда деньги будут зачисляться на карту автоматически с другого счета, открытого в ВТБ или стороннем банке.

- Следите за окончанием льготного периода, чтобы не отдавать проценты — по кредитным картам они всегда выше, чем по обычным потребительским займам.

- Планируйте бюджет и тратьте кредитные деньги только в случае, если уверены, что сможете вовремя их вернуть.

Пополнять «Карту возможностей» можно разными способами: наличными через банкомат, в отделении банка, переводом с карты на карту в приложении ВТБ или стороннего банка.

Преимущества рефинансирования кредитных карт в ВТБ

Уменьшение кредитной нагрузки. Это особенно ощутимо, если процентная ставка по другим кредиткам выше, чем в ВТБ. Но основная экономическая выгода заключается в новом льготном периоде: он позволяет погасить текущие долги без переплаты по процентам.

Положительное влияние на кредитную историю. Рефинансирование упрощает выплату кредитов, поэтому заемщик избегает просроченных долгов и сохраняет хорошую кредитную историю.

Дополнительные деньги. Большой кредитный лимит позволяет тратить заемные средства не только на рефинансирование, но и другие цели. Главное — не брать больше, чем можете вернуть.

Другие преимущества: кэшбэк в рублях, простое и быстрое оформление, удобное использование благодаря мобильному приложению «ВТБ Онлайн», бесплатное обслуживание.

Риски и подводные камни

Как и любой кредит, рефинансирование в ВТБ имеет риски:

- Льготный период закончится, если не внести минимальный платеж или просрочить выплату.

- За просрочку начислят штраф, испортится кредитная история.

- Кредитный лимит уменьшат, если за месяц не погасить долги по старым картам.

Кроме того, есть подводные камни. Рефинансирование в ВТБ может оказаться невыгодным, если:

- Долги по текущим кредитам небольшие, и есть возможность погасить их самостоятельно, то есть без новых займов.

- По уже оформленным кредиткам действуют специальные условия, например, высокий кэшбэк, более низкий процент, отсутствие комиссий за переводы. Тогда важно сравнить: что выгоднее — рефинансирование или старые условия.

- Доходы нестабильные или кредитная нагрузка и без того высокая, а значит, есть риск опоздать с платежом или не успеть погасить долг, пока действует льготный период.

Другие варианты для держателей кредитных карт

Если рефинансирование невозможно или невыгодно, есть альтернативы:

- Взять потребительский кредит для погашения текущих долгов. Ставки по ним обычно ниже, чем по картам, но это в любом случае еще один долг, который нужно возвращать с процентами.

- Оформить кредитные каникулы — это перерыв в выплате задолженности. По закону можно получить отсрочку на полгода, но нужны серьезные причины.

- Обратиться в банк, где есть задолженность, с просьбой о реструктуризации — изменении условий кредитования. Подвох в том, что в реструктуризации могут отказать, даже не объясняя причины.

- Подать заявление о банкротстве, подтвердить неплатежеспособность и списать задолженность. Процедура состоит из нескольких этапов и требует участия финансового управляющего, поэтому еще до ее начала важно заручиться поддержкой грамотных юристов.

Чтобы узнать, подходит ли ваш случай под банкротство, проконсультируйтесь в компании «Финансово-правовой альянс». Юристы помогут с подготовкой документов, составят заявление в суд и сопроводят на всех этапах процедуры.