Банк отказал в кредите из-за высокого ПДН? Не спешите отчаиваться — даже с большой долговой нагрузкой можно получить одобрение.

Подготовили подробный материал: что такое ПДН в банках, как его снизить и получить кредит, даже если нагрузка превышает 50%.

Содержание статьи

Всё содержаниеЧто такое кредитная нагрузка и ПДН

Расшифровка ПДН в банке. ПДН расшифровывается как показатель долговой нагрузки. Это процент от вашего дохода, который уходит на погашение кредитов, микрозаймов и других долгов. С помощью ПДН банки оценивают закредитованность потенциальных клиентов.

Какие банки не смотрят ПДН. В 2026 году списка таких банков нет. Если раньше ПДН считали по желанию, то с 2019 года все изменилось. Центробанк обязал все коммерческие банки рассчитывать этот показатель. С 2024 года такое же требование ввели для микрофинансовых организаций (МФО). Теперь все кредиторы считают долговую нагрузку, а если она превышает 50%, — сообщают об этом заемщикам.

Для чего банкам знать кредитную нагрузку. Если количество займов растет, а доход остается прежним, долговая нагрузка тоже увеличивается. Заемщику становится труднее погашать задолженности. В конце концов он может перестать платить, и банк потеряет деньги. Именно поэтому кредиторам важен ПДН: он помогает снизить риски.

Банки используют кредитную нагрузку, чтобы:

- Оценить платежеспособность потенциального заемщика. При ПДН больше 50–60% даже высокий доход не гарантирует одобрение.

- На основании этого банки принимают решение: одобрить заявку или отказать.

- Еще от ПДН зависят условия по кредиту. Если долговая нагрузка высокая, банк может одобрить заявку, но взамен сделать процентную ставку больше, а сумму кредита меньше.

Как рассчитывается кредитная нагрузка

Чтобы рассчитать показатель долговой нагрузки, банки используют простую формулу:

ПДН = (Сумма всех ежемесячных платежей по кредитам / Ежемесячный доход) × 100%Предположим, заемщик отдает 20 тысяч в месяц по ипотеке и 10 тысяч по потребительскому кредиту. Его официальная зарплата — 80 тысяч. Тогда расчет будет следующим:

(20 + 10) / 80 × 100 = 37,5%

При расчете ПДН банк суммирует все ежемесячные платежи: ипотеку, автокредиты, потребительские кредиты, микрозаймы. В сумму включают и новый кредит, который клиент только планирует взять. То есть ПДН считают и оценивают не на текущий момент, а в перспективе — с новым займом.

Кредитные карты тоже считаются, причем есть банки, которые прибавляют к общей сумме долгов не текущую задолженность, а весь лимит, доступный по карте.

Информацию о всех платежах финансовые организации получают из кредитной истории.

Что касается доходов, их клиент перечисляет в заявке на кредит. Банки учитывают официальную зарплату, пенсию, подтвержденные доходы от бизнеса, аренды.

Уровни кредитной нагрузки и их влияние на одобрение кредита

Большая кредитная нагрузка уменьшает шансы получить одобрение. Для удобства выделяют четыре уровня ПДН:

| Менее 30% | Такой ПДН считается низким. На платежи по кредитам заемщик тратит не более трети ежемесячного дохода. Если кредитная история хорошая и есть подтвержденный доход, банк одобрит заявку. |

| 30–50% | Это средний показатель долговой нагрузки. Вероятность одобрения высокая, но банк внимательно проверит другие факторы. Кредитную историю, доходы, официальное трудоустройство. |

| 50–70% | Это высокий ПДН, а значит, для банков выдавать кредит рискованно. Есть вероятность просрочек и неуплаты, поэтому заявку могут отклонить. |

| Выше 70–75% | При таком ПДН в кредите почти наверняка откажут. Нагрузка считается критической. |

Когда банки решают, выдавать кредит или нет, то смотрят не только на долговую нагрузку. При равном ПДН шансы на одобрение могут быть разными. Многое зависит от размера доходов и кредитной истории потенциального клиента.

Простой пример: заемщику с зарплатой в 30 тысяч рублей сложно отдавать долги, даже если ПДН не больше 25–30% — слишком мало остается на жизнь. Такого клиента банк может посчитать неплатежеспособным и отказать в займе. А вот доход 600 тысяч вполне позволяет гасить кредит даже при ПДН в 70%. Так что вероятность одобрения будет выше.

Иногда банки считают ПДН (потому что обязаны это делать), но не смотрят на него. К таким случаям обычно относятся:

-

Кредиты на маленькие суммы — до

10–30 тысяч, зависит от банка. -

Ипотеки с господдержкой: семейная, сельская, для IT-специалистов.

-

Кредиты на лечение и реабилитацию для людей с инвалидностью.

-

Рефинансирование других займов, то есть перекредитование на других условиях.

Макропруденциальные лимиты и требования ЦБ РФ

Показатель долговой нагрузки связан с еще одним понятием — макропруденциальными лимитами (МПЛ). Это нормативы, устанавливаемые Центральным банком. Они нужны, чтобы защитить экономику от кризисов и дефолтов.

Нормативы касаются в том числе и кредитной нагрузки. Например:

-

Банкам запрещено одобрять автокредиты более чем 20% клиентов, ПДН которых составляет

50–80%. -

А заемщиков с ПДН больше 80% должно быть максимум 5% от общего числа.

Каждый квартал Центробанк пересматривает ограничения. Проверить и узнать, какие МПЛ действуют на текущий момент, можно на сайте регулятора.

Что еще влияет на оценку платежеспособности

ПДН — важный показатель кредитного потенциала, но есть и другие.

Кредитная история. Если клиент допускает просрочки, даже низкий ПДН не спасет от отказа. И наоборот: хорошая кредитная история повышает вероятность одобрения заявки даже при высокой долговой нагрузке.

Официальное трудоустройство. И вместе с ним — трудовой стаж. Долгие годы работы на одном месте является косвенным показателем финансовой стабильности и своеобразным сигналом для банка: этому клиенту можно доверять.

Уровень доходов. Важна не только сумма, которую вы укажете в заявке на кредит, но и ее подтвержденность, источник поступлений, их стабильность. Резкие колебания доходов — это красный флаг для банков. Работа в найме, самозанятость, бизнес, инвестиции — банки по-разному оценивают надежность поступлений.

Семейное положение. На практике клиентам, которые состоят в браке, проще получить крупный кредит или ипотеку. Доход второго супруга повышает платежеспособность.

Как взять кредит с высокой нагрузкой — все способы

Когда ПДН высокий, а взять кредит необходимо, заемщики начинают искать на форумах лояльные банки, которые не проверяют долговую нагрузку и с большой вероятностью одобряют любые займы. Но таких банков не существует. Как мы сказали выше, с 2024 года все кредитные организации, включая МФО, обязаны рассчитывать ПДН.

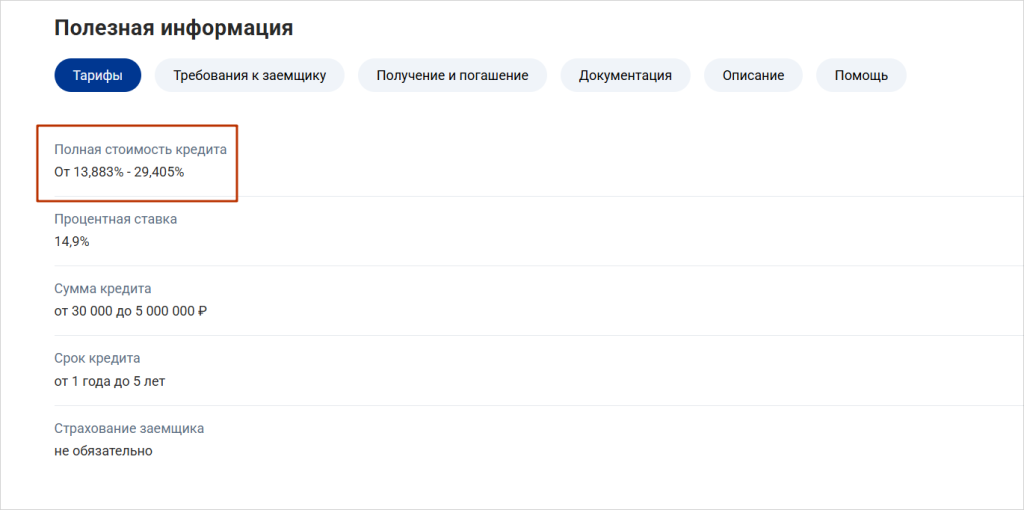

Некоторые банки предлагают услуги специально для клиентов с высокой кредитной нагрузкой. Например, такое предложение можно найти в Совкомбанке. Но если изучить условия и требования, окажется, что они мало отличаются от стандартных.

Полная стоимость кредита (ПСК) для заемщиков с высокой кредитной нагрузкой достигает 29,405% годовых — это условия Совкомбанка.

Периодически тарифы пересматривают, поэтому важно уточнять актуальные.

Но поскольку ПДН — не единственный критерий одобрения, взять кредит при большой нагрузке на выгодных условиях реально. Для этого заемщику нужно повысить кредитный потенциал. Как это можно сделать:

- Заранее улучшить кредитную историю. Закрыть неиспользуемые кредитные карты и погасить просроченные долги.

- Документально подтвердить доходы. Возможно, есть неучтенные поступления. Например, сдаете квартиру и каждый месяц получаете арендные платежи.

- Предоставить дополнительное обеспечение. Это может быть поручительство или залог. Например, автомобиль, квартира, земельный участок.

Какие есть альтернативы, если взять кредит в банке не удалось:

-

Отложить покупку на

3–6 месяцев, чтобы накопить самостоятельно — без кредитов. -

Одолжить деньги у друзей или родственников, если на 100% уверены, что сможете вовремя их вернуть.

-

Заложить ценные вещи в ломбард, но есть риск их потерять, если не закрыть задолженность.

-

Стать участником кредитного потребительского кооператива (КПК), но важно учесть все подводные камни.

-

Воспользоваться платформой P2P-кредитования, где кредиты оформляются напрямую, без банков и МФО.

Риски высокой кредитной нагрузки

Высокая долговая нагрузка не только не дает оформлять кредиты, но и создает другие риски.

Нет подушки безопасности. При ПДН больше 50% отложить резерв в 3–6 зарплат почти невозможно. Непредвиденные траты (необходимость лечения, поломка авто) мгновенно приводят к просрочкам.

Эффект долговой спирали. Чтобы закрыть старые долги, люди берут новые кредиты — нагрузка растет как снежный ком. Приходится урезать повседневные траты и во всем себя ограничивать.

Проблемы с кредиторами. Чем больше ПДН, тем выше риск просрочек. А они грозят звонками коллекторов, судебным взысканием, исполнительным производством — с арестом счетов и имущества.

Снижение качества жизни. Финансовые трудности и ограничения, невозможность планировать будущее — все это ведет к постоянному стрессу, проблемам со здоровьем, ухудшению отношений с близкими людьми.

Как снизить кредитную нагрузку

Минимизация ПДН позволит забыть о финансовых трудностях и жить комфортнее. Есть минимум четыре способа уменьшить ежемесячные платежи по кредитам.

Досрочно погасить часть долгов. Снижать долговую нагрузку можно постепенно. Начните с самых рискованных задолженностей: микрозаймов, кредитов с высокими ставками. Если нет денег на полное погашение, внесите досрочно хотя бы часть оставшейся суммы. Ежемесячные платежи, а вместе с ними и переплата, в любом случае станут меньше.

Рефинансировать кредиты. Можно объединить все займы в один, но нужна хорошая кредитная история и подтвержденный доход. Предложения по рефинансированию действуют во всех крупных банках, включая ВТБ, Т-Банк, Сбербанк и другие.

Взять кредитные каникулы в банке. С 2024 года банки обязаны предоставлять отсрочку на полгода, но только по двум основаниям. Первое — доходы заемщика упали на 30% и больше за последние два месяца. Второе — заемщик находится в зоне чрезвычайной ситуации, и его имущество или условия жизни пострадали.

Сделать реструктуризацию проблемных кредитов. Возможно, удастся договориться с банком и уменьшить ежемесячные платежи. Обычно кредиторы идут на такой шаг, если заемщик подтверждает сложное финансовое положение: потерю работы, временную нетрудоспособность, появление иждивенцев.

Если долговая нагрузка стала неподъемной и стандартные решения не помогают, можно рассмотреть процедуру банкротства физических лиц.

При признании заемщика неплатежеспособным суд может освободить его от дальнейшего исполнения обязательств — согласно Федеральному закону №