Бесконечные звонки из банков с предложениями оформить супервыгодный кредит или от коллекторов с требованиями немедленно погасить задолженность могут превратить обычный день в настоящее испытание. Но есть хорошая новость: с сентября 2025 года работает закон о спам-звонках. Он ограничивает банки, МФО и любые другие компании — защищает абонентов от нежелательной рекламы.

Разбираемся в новом законе о звонках и отвечаем на главный вопрос — как прекратить навязчивый обзвон из банков и не только.

Содержание статьи

Всё содержаниеНовый закон о спам-звонках: как он ограничивает банки и МФО

Федеральный закон № 41-ФЗ заработал осенью 2025 года. Неофициально его называют «законом о спам-звонках». Но ограничение телефонной рекламы — только одна из поправок, которые им предусмотрены. Действие закона шире: изменения коснулись в том числе законов о защите прав потребителей, противодействии легализации (отмыванию) доходов, потребительском кредите (займе) и других.

Чтобы обеспечить защиту от спама, новый закон о звонках вводит ряд новых требований и запретов. Перечислим ключевые изменения.

Заработала Государственная информационная система (ГИС) противодействия мошенничеству, которую курирует Роскомнадзор. Теперь все компании и предприниматели, которые осуществляют массовые звонки и рассылки, обязаны регистрировать в ней номера телефонов, с которых они звонят. Это касается не только банков и МФО, но и, например, магазинов, курьерских служб, образовательных курсов, любых других компаний.

Еще появился «черный список» — в него добавляют номера, с которых звонят мошенники. Повторный вызов с таких номеров автоматически заблокируют.

Операторы обязаны блокировать массовые звонки, которые исходят от компаний и с телефонных номеров, не зарегистрированных в ГИС.

Требуется предварительное согласие абонента на любые автоматизированные обзвоны — и это одно из ключевых изменений закона о звонках. Если раньше запрет касался только рекламы, то теперь под него подпадают любые массовые обзвоны, в том числе информационные.

Запрет касается именно автоматизированных массовых обзвонов. Он не распространяется на звонки банков, микрофинансовых организаций или коллекторов по поводу просроченной задолженности. Для таких случаев работают правила Федерального закона № 230-ФЗ.

Когда звонки банка законны: по задолженности или рекламе

Обычно из банков звонят по двум причинам:

- С целью рекламы: предлагают взять кредит «под 0% годовых», открыть карту «с кэшбэком 100% на все», вклад или накопительный счет «с фантастической доходностью».

- Напомнить о просроченном долге и рассказать о возможных последствиях.

От цели звонков зависит, какие законы к ним применяются.

Если речь идет о рекламных звонках, можно ориентироваться на статью 9 Федерального закона № 41-ФЗ. Например, она запрещает компаниям предлагать по телефону свои товары и услуги, если абонент не давал письменного согласия. И здесь действует важное требование: компании не могут прятать это условие в общей форме согласия на обработку данных.

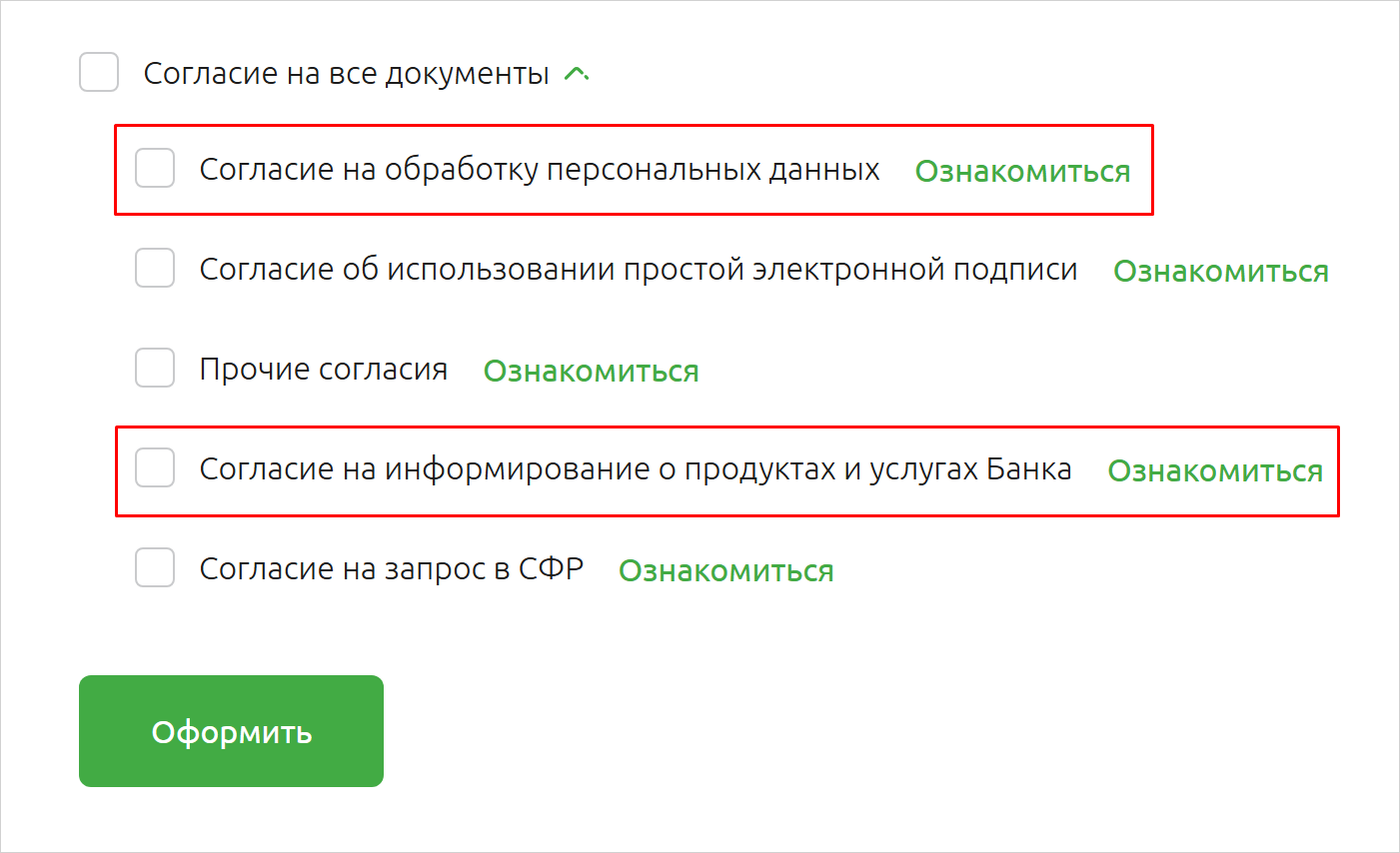

Бывает, что пользователи не глядя ставят галочки напротив электронных документов. Например, когда берут займ или получают кредитную карту, то дают разрешения и на обработку персональных данных, и на получение рекламных материалов.

Источник: rshb.ru

Обычно отказаться от обработки персональных данных нельзя — они нужны компании, чтобы предоставить услугу. Но на рекламу, в том числе звонки от банков, можно не соглашаться.

Звонки по поводу долга, которые поступают от службы взыскания банка или коллекторов, регулирует Федеральный закон № 230-ФЗ. Здесь несколько важных правил:

- Обзванивать должников можно, но только в строго определенное время: с 8:00 до 22:00 в рабочие дни, с 9:00 до 20:00 — в выходные и праздники.

- В день разрешается звонить только один раз. В неделю — два раза, а в месяц — максимум восемь раз.

- В начале разговора звонящий должен представляться и сообщать индивидуальный идентификационный код.

Если банк или коллекторы соблюдают правила 230-ФЗ, они действуют законно.

Как прекратить или запретить звонки от банков

Чтобы избавиться от навязчивых предложений банков, можно начать с устной просьбы. Но зачастую этого недостаточно, поэтому другой вариант — сразу действовать через официальные каналы.

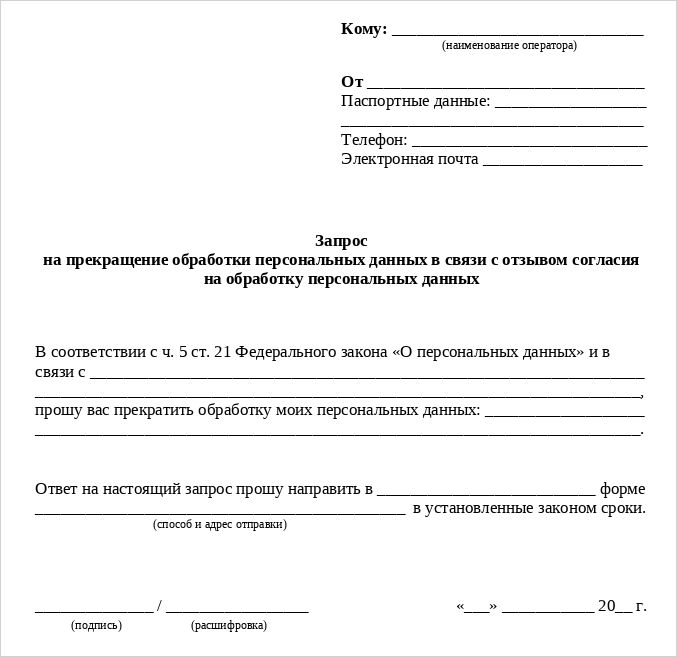

Отозвать согласие на обработку персональных данных. Заявление пишется в свободной форме, главное — четко сформулировать запрет на использование ваших персональных данных.

Подать заявление можно разными способами:

- Распечатать в двух экземплярах и отнести в банк. Одну копию передать сотруднику, на другой он поставит отметку о получении и вернет вам. Вторую — оставить в банке.

- Отправить «Почтой России» заказным письмом с уведомлением о вручении.

- Отправить по электронной почте.

В течение 30 дней после получения заявления банк обязан прекратить использование персональных данных. Из базы их пока не удалят: по закону кредитные организации обязаны хранить информацию о клиентах еще 5 лет после истечения срока действия договора.

Важное исключение: если у вас есть действующий договор с этой компанией (например, непогашенный кредит или открытый вклад), она вправе продолжать обработку ваших персональных данных, необходимых для исполнения договора.

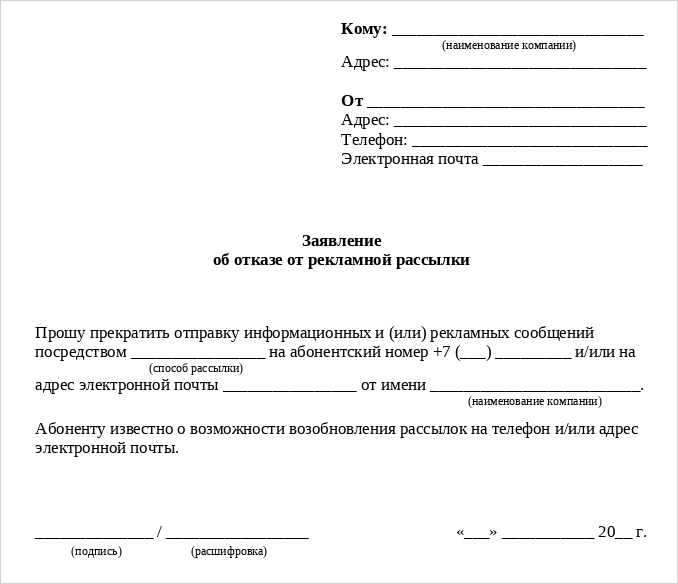

Отозвать согласие на получение рекламных материалов. Избавиться от назойливых рекламных звонков можно, даже если у вас есть три кредита и пять вкладов в этом банке. Для этого необходимо подать заявление, в котором четко сформулирован отказ от рекламных звонков и сообщений. При этом банк продолжит обрабатывать ваши персональные данные и отправлять операционные уведомления. Например, о списании платежа, зачислении процентов по кредиту, готовности карты — так как они являются частью исполнения договора, а не рекламой.

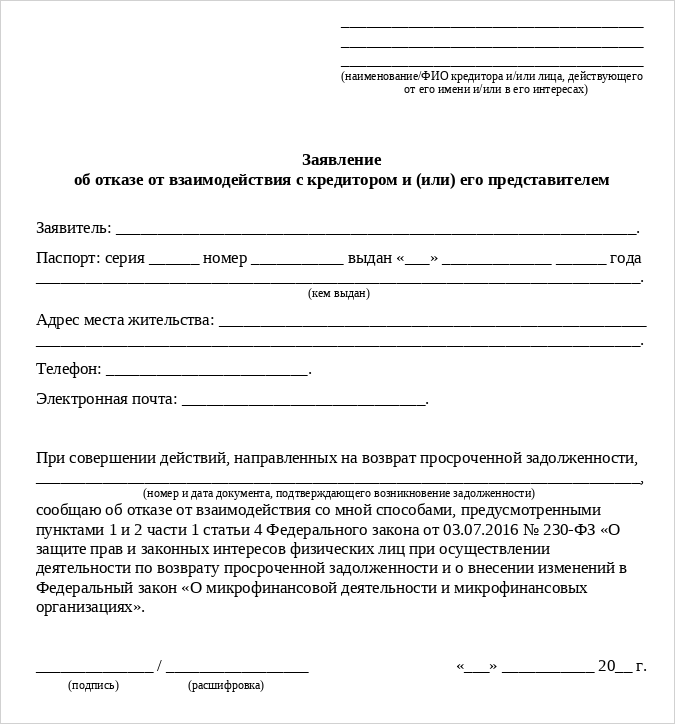

Отказаться от взаимодействия с кредитором. Тогда прекратятся звонки и сообщения из банков, микрофинансовых организаций, коллекторских агентств. Подать отказ можно только спустя четыре месяца после возникновения просроченной задолженности. Единственное, что остается кредитору после такого заявления: отправлять уведомления о задолженности почтой или идти в суд.

Поставить запрет на спам-звонки в приложении мобильного оператора. С 1 сентября 2025 года абоненты могут установить запрет на спам-звонки через своего оператора — это бесплатная услуга. В личных кабинетах и мобильных приложениях доступны функции для отказа от массовых вызовов. Если ими воспользоваться, с рекламными предложениями перестанут звонить не только банки, но и другие компании.

Куда жаловаться и какие штрафы ждут нарушителей

Если, несмотря на все принятые меры, звонки продолжаются, можно обратиться за помощью. Куда именно — зависит от ситуации:

| Звонят из банка, МФО или ломбарда | Поможет обращение в Центробанк: через интернет-приемную на cbr.ru, а также по горячей линии — |

| Звонки от коллекторов чаще положенного | Написать жалобу в Федеральную службу судебных приставов. Ее можно подать онлайн, лично отнести приставам, отправить почтой |

| Организация нарушает закон о персональных данных | Поможет обращение в Роскомнадзор, удобнее всего — через интернет-приемную на сайте rkn.gov.ru |

Если закон на вашей стороне, нарушителей оштрафуют. Суммы наказания прописаны в статье 14.3 КоАП РФ:

- Должностным лицам грозит штраф в размере от 20 до 100 тысяч рублей.

- Организациям — от 300 тысяч до миллиона рублей.

Можно подать на банк в суд и потребовать компенсации морального вреда согласно статьям 151 и 1099 ГК РФ.

Резюме: как отключить спам-звонки и звонки по долгу

Подводим итоги и отвечаем по порядку, как избавиться от навязчивых звонков:

- Отозвать согласие на обработку персональных данных — подойдет, если вы не являетесь клиентом банка.

- Отозвать согласие на получение рекламы, если вы еще не погасили кредит, не хотите закрывать счет и планируете дальше пользоваться услугами организации, но устали от рекламных обзвонов.

- Отказаться от взаимодействия с кредитором, чтобы избавиться от звонков из внутреннего отдела взыскания банка или коллекторов. Но важно понимать, что в отличие, например, от банкротства физических лиц, при котором можно законно списать долги, отказ от взаимодействия не решает проблему, а только избавляет от неприятных звонков.

- Подключить защиту от спам-звонков в приложении оператора.