Вы на кассе: полная корзина продуктов, очередь за спиной. Прикладываете карту к терминалу — отказ. Пробуете еще раз — тот же результат.

В банковском приложении видите надпись: «Операции приостановлены». Деньги на счете есть, но они заморожены. Скорее всего, вы столкнулись с блокировкой по антиотмывочному закону №

Это не приговор — счет можно разблокировать. Мы подготовили четкий план, чтобы помочь вам пройти этот квест и вернуть доступ к своим деньгам.

Содержание статьи

Всё содержаниеБлокировка карты по 115-ФЗ — что это значит

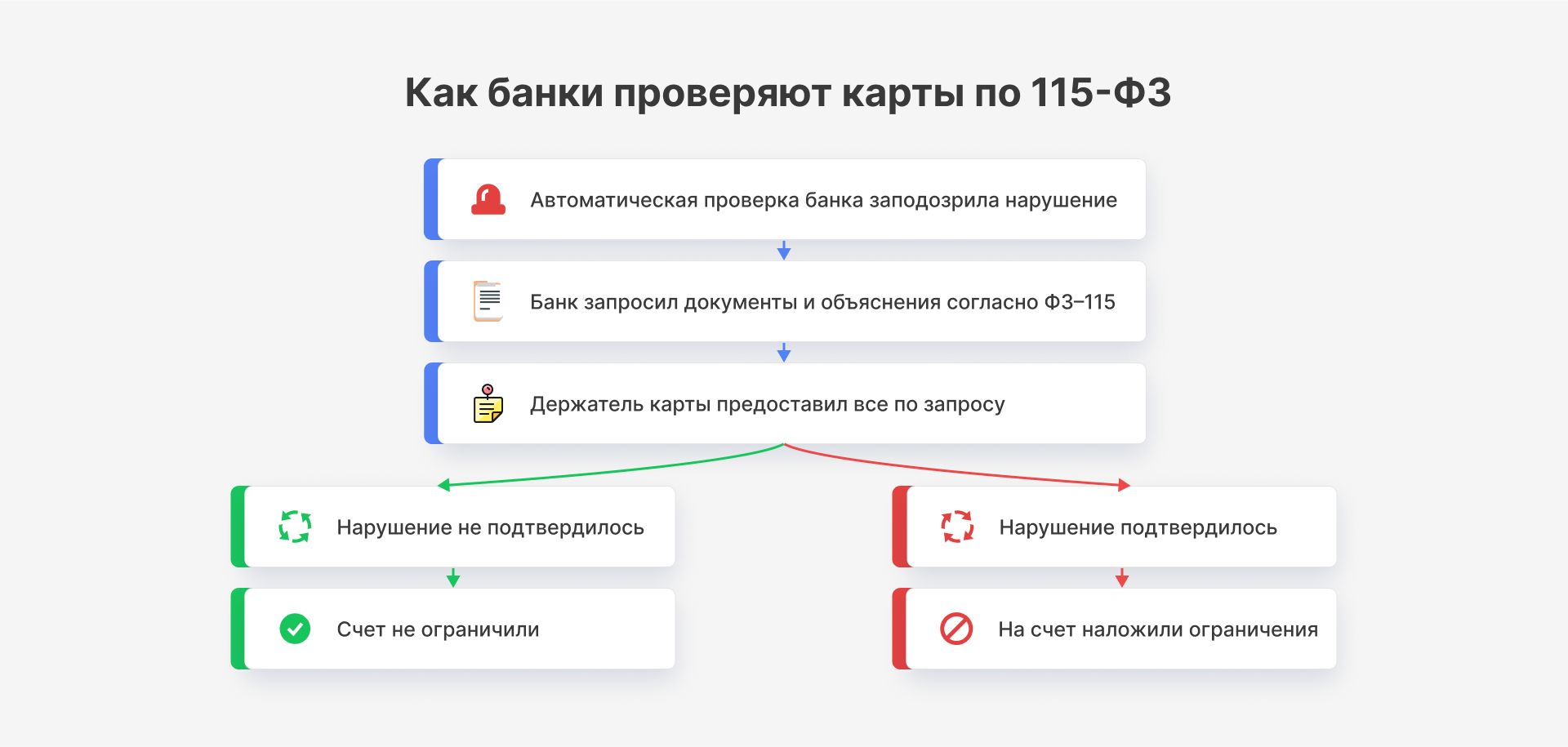

Что это. Блокировка по 115-ФЗ — это мера, к которой банк прибегает при подозрении в отмывании доходов. Проще говоря, банку показалось, что вы пытаетесь сделать преступные доходы законными. Или уклоняетесь от налогов. Тогда он временно ограничивает операции по карте, чтобы провести обязательную проверку.

Что за статья 115 в банке. 115 — это не номер статьи, а номер Федерального закона от 7 августа 2001 года. Он называется законом «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию незаконной деятельности». На практике такой закон называют антиотмывочным. Причем он применяется к счетам не только компаний, но и физических лиц.

Как снять блокировку по 115-ФЗ. Предоставить документы, которые подтверждают легальность доходов или экономическую целесообразность операции. Обычно банк самостоятельно направляет инструкцию — рассказывает, что нужно сделать. Например, в Т-Банке, помимо документов, часто просят в свободной форме рассказать, с какой целью выполнялся перевод.

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

Почему банки блокируют карты по закону № 115-ФЗ

Потому что того требует закон — 115-ФЗ. Банку выгодно, чтобы вы пользовались счетом и приносили прибыль. Но за ним пристально следят: с одной стороны — ЦБ, с другой — Росфинмониторинг. Если банк пропустит сомнительную операцию, его самого привлекут к ответственности: назначат огромный штраф или даже отзовут лицензию. Поэтому у каждого банка есть служба внутреннего контроля, которая обязана выявлять подозрительные транзакции.

Есть операции, которые подлежат обязательному контролю. Полный список — в статье 6 Федерального закона №

На практике банки проверяют все операции клиентов. Не только те, что перечислены в статье 6 Федерального закона № 115-ФЗ, но и другие — даже переводы коллегам, друзьям, родственникам. Если банк посчитает их подозрительными, то начнет собственную проверку и заморозит деньги «до выяснения обстоятельств».

Собрали в таблице операции, которые банк может отнести к подозрительным:

| Транзитные операции | Деньги пришли на счет и тут же ушли дальше или вы сняли их в банкомате. Это классический признак обнала. |

| Необычно крупные суммы | Вы годами тратили по 30 тысяч в месяц, а тут внезапно получили или перевели миллион. Банк захочет узнать, откуда такие деньги. |

| Странные переводы | Море мелких платежей от разных людей или, наоборот, одному человеку. Особенно если суммы дробят и отправляют подряд — например, по 9 999 рублей, — чтобы не привлекать внимания. |

| Снятие наличных | Если вы обналичиваете бо́льшую часть денег, которые поступают на карту, особенно в день зачисления, — это красный флаг. |

| Операции с криптовалютой | Пополнить счет на криптобирже или получить оттуда деньги — зона повышенного риска. |

| Никаких «жизненных» трат | Речь о ситуации, когда по карте проходят лишь переводы — нет обычных покупок в магазинах, оплаты коммуналки или мобильной связи. Это рождает подозрение, что карту используют не в личных целях, а как инструмент в какой-то схеме. |

Сколько длится блокировка карты по 115-ФЗ

Сроки блокировки зависят от того, кто и на каком основании ее инициировал. Чтобы было проще разобраться, собрали основные сроки в таблице:

| Срок | Что происходит | Основание |

| До 5 дней | Банк приостанавливает операции, чтобы провести внутреннюю проверку. Запрашивает ваши пояснения и подтверждающие документы. |

|

| До 30 суток | Банк передает информацию в Росфинмониторинг. Если ведомство сочтет операцию подозрительной, то приостановит ее на срок до одного месяца. |

|

| До 2–3 месяцев | Это реальный срок, на который может растянуться проверка по Пока вы собираете документы, пока банк их проверяет, пока запрашивает дополнительные бумаги — время идет. |

|

| От 3 до 7 рабочих дней | Столько нужно банку, чтобы рассмотреть документы, которые вы предоставили для разблокировки. | |

| Бессрочно | Счет блокируют по решению суда, если человека или организацию официально включили в перечень лиц, которые причастны к экстремистской деятельности или незаконным действиям. Снять блокировку можно только после исключения из такого списка. |

Чем грозит блокировка карты по 115-ФЗ для физических лиц

Блокировка — это не просто временное неудобство. На ее фоне может наступить ряд других последствий. Скажем об основных рисках для клиентов-физлиц.

Угодить во внутренний черный список банка. Даже если докажете свою правоту и счет разблокируют, банк уже присвоит вам, как клиенту, повышенный уровень риска. Он может снизить лимиты на переводы и снятие наличных. Или запрашивать документы по операциям, которые раньше пропускал без вопросов.

Попасть в базу данных Росфинмониторинга. Если банк счел ваши объяснения неубедительными, он обязан сообщить о подозрительной операции в Федеральную службу финансового мониторинга — этого требует статья 7 Федерального закона № 115-ФЗ. Оттуда информация может уйти прямиком в правоохранительные органы.

Испортить финансовую репутацию. Хотя для физических лиц нет официального реестра «отказников», как для бизнеса (платформа «Знай своего клиента»), банки все равно обмениваются информацией. Если один из них расторг с вами договор из-за подозрений по 115-ФЗ, другие увидят эту отметку. Открыть новый счет или взять кредит будет в разы сложнее.

Потерять все счета в банке. Если не предоставить документы, банк может расторгнуть договор на обслуживание. На практике это распространяется не только на тот счет, по которому произошла подозрительная операция, но и другие счета, открытые в этом самом банке.

Что делать, если банк заблокировал карту по 115-ФЗ

Шаг 1. Свяжитесь с банком. Позвоните на горячую линию, напишите в чат поддержки или обратитесь в ближайшее отделение. Ваша цель — получить от сотрудника четкий ответ: на каком основании заблокировали карту и что делать для восстановления доступа. Уточните, что это именно проверка по 115-ФЗ, а не что-то другое.

Шаг 2. Получите официальный запрос. Добейтесь от банка официального уведомления о блокировке. Пусть отправляют на почту или выдают на руки в отделении — второй вариант надежнее. Проверьте, чтобы там было два главных пункта: причина ограничений и список документов, которые от вас ждут.

Шаг 3. Соберите документы. Внимательно изучите список, который дал банк. Подготовьте необходимые бумаги — договоры, справки, чеки, — чтобы подтвердить законность операции. Если не получается быстро подготовить какой-то документ, сообщите об этом в банк и попросите продлить срок.

Шаг 4. Добавьте письменное объяснение в свободной форме. И ответьте на вопросы банка, если они есть. Обычно банк спрашивает:

- В чем конкретно заключалась цель (экономический смысл) данной операции.

- Какой договор или соглашение является основанием для перевода.

- Как вы связаны с получателем средств.

Шаг 5. Дождитесь решения. Пока ждете, не пробуйте повторить заблокированную операцию или вывести деньги через другой счет. Скоринг банка это зафиксирует и может расценить как попытку обойти ограничения.

Мы поделились универсальной инструкцией, как разблокировать карту, но у каждого банка могут быть свои особенности.

Документы для подтверждения операций

Единого списка документов на все случаи не существует. Банк запросит бумаги, которые помогут ему понять экономический смысл именно вашей операции. Будьте готовы доказать легальность происхождения денег и обоснованность платежа.

Вот что запрашивают банки по операциям с имуществом и долгами:

-

Если продали машину, квартиру, дачный участок — договор купли-продажи.

-

Взяли деньги в долг или сами дали взаймы — кредитный договор, договор займа или расписку (идеально, если заверили ее у нотариуса).

-

Вам вернули долг — расписку или выписку, которая подтверждает, что вы давали деньги.

Доходы и прочие поступления:

| Получили серую зарплату | Попросите у работодателя письмо-подтверждение, что это вознаграждение за конкретные услуги. Например, за разработку сайта. |

| Когда вы самозанятый | Справку о постановке на учет в качестве плательщика НПД, чеки из приложения «Мой налог». |

| Получили деньги в дар | Договор дарения, если сумма крупная, или письменное пояснение от дарителя. |

| При операциях с криптовалютой | Нотариально заверенные скриншоты из личного кабинета криптобиржи, которые подтверждают покупку и продажу активов. Дополнительно — документы, которые доказывают легальность вложенных денег. Например, справка о доходах или договор продажи имущества. |

Главная задача — показать банку всю цепочку движения средств. Вы должны доказать: за операцией стоит реальная жизненная ситуация и законная сделка.

Практические советы

Общение с банком во время блокировки похоже на допрос. Ваша задача — из подозреваемого снова стать клиентом. От того, насколько грамотно выстроите защиту, зависит, как быстро вернете свои деньги.

Фиксируйте все, что делаете. Не ограничивайтесь словами. Подали документы в отделении? Просите сотрудника поставить на вашей копии отметку о принятии. Общаетесь в чате? Делайте скриншоты. Это ваши доказательства на случай, если разбирательство затянется.

Предоставьте бумаги строго по списку, который вам дали. Если банк запросил договор купли-продажи машины, несите именно его, а не справку о доходах за прошлый год.

Пишите подробные объяснения. К пакету документов приложите сопроводительное письмо — в свободной форме опишите суть операции. Например: «15 августа 2025 года я продал свой автомобиль Lada Vesta, госномер Х000ХХХ77, гражданину Пономареву П.П. за 1,2 млн рублей. Деньги поступили на мой счет в вашем банке. Копию договора купли-продажи прилагаю».

Говорите, как есть. Если банк поймает вас даже на нестыковке, доверие будет потеряно. Говорите только правду, даже если она кажется невыгодной. Честность — лучшая тактика, когда уверены в своей правоте.

Держите себя в руках. Крики и угрозы в банке — пустая трата времени. Сотрудники — просто винтики в системе, они выполняют приказ. Ваш диалог должен быть сдержанным, но твердым. Если считаете, что ваши права нарушают, не скандальте, а готовьте письменную претензию.

Можно ли снять деньги с заблокированной карты

Короткий ответ — нет. Снять деньги с заблокированной карты или расплатиться в магазине невозможно. Все расходные операции приостанавливают до окончания проверки. А средства замораживают на вашем счете.

Блокировка по 115-ФЗ не означает, что вы потеряли деньги. Если счет заблокировали на время проверки, то после снятия ограничений вы сможете снова пользоваться деньгами в полном объеме.

Если же банк решил расторгнуть с вами договор, он обязан вернуть остаток средств. Для этого напишите заявление и укажите реквизиты счета в другой кредитной организации, куда следует перевести деньги. Иногда банк может выдать остаток наличными через кассу.

Что делать, если банк отказал в обслуживании по 115-ФЗ

Отказ в обслуживании — крайняя мера, применяемая банком по итогам проверки. Он означает, что банк в одностороннем порядке расторгает с вами договор на основании пункта 5.2 статьи 7 Федерального закона № 115-ФЗ.

Банк обязан уведомить вас о своем решении и предложить забрать остаток средств. Далее вы пишете заявление и указываете реквизиты счета в другом банке, куда вам переводят деньги.

Расторжение договора и временная блокировка — не одно и то же:

| Расторжение договора | Клиенту возвращают деньги, но прекращают всякие отношения. Открыть счет в этом банке повторно, скорее всего, не получится. |

| Временная блокировка | Деньги остаются на счете, но доступ к ним закрыт до конца разбирательства. |

| Бессрочная блокировка, если вы попали в список Росфинмониторинга | Деньги замораживают на неопределенный срок, пока клиента не исключат из списка. |

Сведения о расторжении договора уходят в общую межбанковскую систему. Кажется, нет смысла иметь счета в других банках — их тоже заблокируют. Но это не так. Чтобы не остаться без денег, заранее откройте счета в 2–3 банках. Они увидят «черную метку» и усилят контроль, но не заблокируют счета автоматически. Так у вас будет запасной аэродром на время разбирательства.

Куда жаловаться на отказ банка разблокировать карту

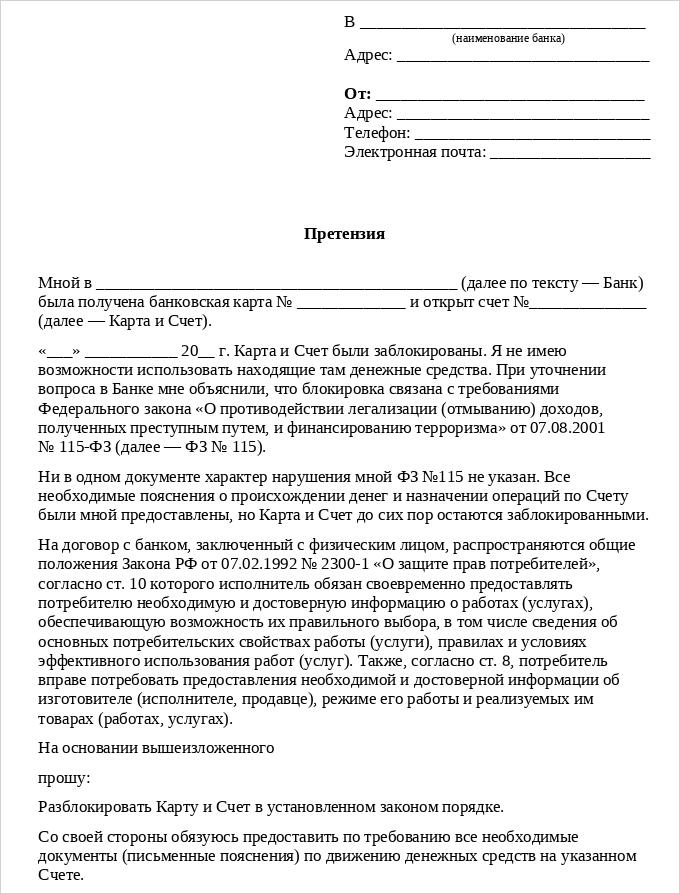

Если вы предоставили все документы, но банк отказывается снимать ограничения, напишите письменную претензию — руководителю отделения или в центральный офис. Официальная претензия в банк заставит его снова рассмотреть ваше дело и дать мотивированный письменный ответ.

Если претензия в банк не сработала, можно пойти другим путем.

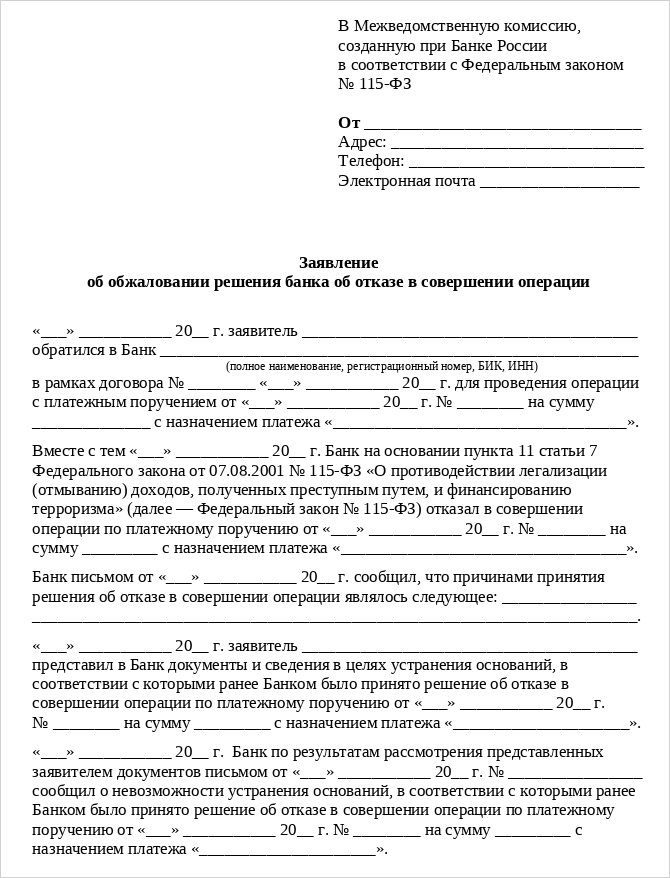

Обратиться в Межведомственную комиссию (МВК). Это специальный орган при Банке России, который разбирает споры между клиентами и банками по 115-ФЗ. Подать жалобу можно только после того, как вы получили от своего банка письменный отказ пересмотреть решение. Так гласит пункт 13.5 статьи 7 Федерального закона № 115-ФЗ.

Написать в Центральный банк. Это можно сделать параллельно с обращением в МВК. Подайте жалобу через интернет-приемную на сайте ЦБ РФ, отправьте почтой или отнесите в Общественную приемную. Регулятор проведет свою проверку и даст ответ в течение 30 дней.

Подать заявление в суд. Это крайняя мера, если предыдущие шаги не сработали. Вы вправе оспорить действия банка в судебном порядке, чтобы признать блокировку незаконной.

Как предотвратить блокировку карты по 115-ФЗ

Лучший бой — тот, которого удалось избежать. Проще не вызывать подозрений, чем доказывать свою добросовестность. Оставляем несколько советов, которые сведут вероятность блокировки карты к минимуму.

Пользуйтесь картой в реальной жизни. Не используйте ее только для хранения и переводов, особенно крупных сумм. Регулярно оплачивайте покупки в магазинах, счета за коммуналку, мобильную связь.

Предупреждайте о пополнении. Если планируете крупную сделку (например, продажу машины), заранее сообщите об этом банку. Один звонок или даже сообщение в онлайн-чате снимет кучу возможных проблем.

Разделяйте личное и рабочее. Не используйте личную карту для ведения бизнеса. Если вы фотограф, репетитор или печете торты на заказ, деньги от клиентов должны приходить на отдельный счет, а не смешиваться с переводами от мамы.

Указывайте назначение платежа. Если начнется проверка, у вас уже будет готовое объяснение, которое вы указали в момент совершения операции. Это выглядит в разы убедительнее, чем комментарии, данные постфактум.

Следите за словами. В назначении платежа не должно быть подписи «крипта», «обмен», «usdt». Эти маркеры моментально привлекают внимание алгоритмов.

Ведите архив. Храните договоры, расписки, чеки по крупным операциям. Это ваши козыри в любом споре с банком.

Соблюдать эти правила — не значит защититься на 100% от блокировки. Но это значительно снизит риски и сократит сроки проверки, если она все же начнется.