Банки подстраиваются под запросы клиентов и предлагают инструменты, которые выгодны обеим сторонам. Среди таких услуг — рефинансирование.

Сбербанк как лидер банковского сектора в России предлагает текущим и новым клиентам перекредитовать ипотеку, потребительский кредит или кредитку на выгодных условиях.

Объясняем, как работает рефинансирование, какую выгоду может извлечь клиент и что требуется для оформления.

Содержание статьи

Всё содержаниеЧто такое рефинансирование кредита в Сбербанке

Рефинансирование простыми словами — это оформление нового кредита с целью погасить имеющиеся банковские задолженности: кредиты, ипотеку, кредитную карту, микрозаймы.

Представьте ситуацию: у Марины три потребительских кредита в разных банках и плюсом — незакрытая кредитка. Платежи списываются в разные даты, приходится ставить напоминания на телефоне, чтобы не запутаться в списаниях и не допустить просрочку. А на минимальный платеж по кредитке в следующем месяце может и вовсе не хватить денег.

Очевидное решение в такой ситуации — оформить рефинансирование. Для этого нужно выбрать банк, который согласится выдать вам один большой кредит, суммы которого хватит закрыть все старые кредиты и кредитку. И тогда у Марины останется один платеж в месяц вместо четырех. И, скорее всего, сумма платежа в месяц станет более посильной, чем раньше.

Рефинансирование берут с целью уменьшить финансовую нагрузку в месяц или сэкономить на процентах. Правда, эта выгода имеет и обратную сторону: срок кредита увеличивается, а в некоторых случаях, возрастает и общая стоимость кредита. То есть, в конечном итоге, можно переплатить больше. Чтобы такого не произошло, важно заранее просчитать выгоду — вот подробная инструкция, как это сделать.

От обычного кредита рефинансирование отличается тем, что расходование средств контролируется банком, то есть это целевая услуга. Кредитор может самостоятельно перевести деньги на погашение старых кредитных обязательств клиента или запросить справку о полном погашении задолженностей. Средствами нельзя распорядиться в своих личных целях, например, потратить на ремонт в квартире или новый смартфон.

Сбербанк одобряет рефинансирование с увеличенной суммой: чтобы хватило и на погашение долгов, и на личные расходы. То есть выдает деньги на закрытие других кредитов и небольшую сумму сверху, которую можно потратить как угодно.

Вот случаи, в которых стоит рефинансировать займы:

- Если банк предлагает более выгодную процентную ставку, чем та, по которой вы брали кредиты, — минимум на 1,5–2 пункта ниже. В 2026 году ключевая ставка достаточно высокая, поэтому Сбербанк не предложит проценты ниже.

- Также нужно смотреть на возраст имеющихся обязательств. Если больше половины кредита вы уже выплатили, а значит, выплатили и основную часть процентов, то, скорее всего, рефинансирование будет невыгодно. Если его сделать, придется снова оплачивать проценты, но уже по новому договору.

Рефинансирование отражается в кредитной истории человека как новый займ. При этом старые кредиты отмечаются как закрытые. Такой маневр может даже сыграть на руку, если в прошлом были просрочки по кредитам. Главное условие — вносить платежи по новому займу в соответствии с графиком.

Сбербанк предлагает рефинансировать все основные виды займов:

- Потребительские кредиты.

- Автокредиты.

- Кредитные карты.

- Дебетовые карты с овердрафтом.

- Ипотеку.

На заметку: рефинансировать можно как взятые ранее в Сбербанке продукты, так и средства, выданные в других банках. Одной заявкой можно закрыть пять любых кредитов в сторонних банках или четыре потребительских кредита в Сбере.

Условия рефинансирования в Сбербанке

Сбербанк предлагает заемщикам рефинансировать кредиты по ставке от 25,9 до 44,8% годовых. Если займ берется на покрытие кредитов Сбербанка, то максимальная ставка будет 44,5% годовых. Все цифры актуальны на весну–лето 2025 года, поэтому, если планируете делать рефинансирование позднее, уточните параметры в банке.

В Сбербанке ставка рассчитывается индивидуально для каждого заемщика при подаче заявки. Итоговый процент зависит от возраста, уровня дохода, стажа и кредитной истории заемщика.

Минимальная ставка напрямую зависит от действующей ключевой ставки Центробанка. Банки не могут предложить ставку ниже ключевой, иначе они ничего не заработают. Исключением являются только льготные программы, когда часть процентов компенсирует государство.

Основные условия рефинансирования в Сбербанке:

- Сумма кредита может составлять от 10 000 до 3 млн рублей. Если вы получаете зарплату или пенсию на карту Сбера, сможете получить до 10 млн рублей.

- Ставка — от 25,9% годовых.

- Срок оформления кредита — от 3 месяцев до 5 лет.

- Можно получить дополнительную сумму на любые цели.

Требования к заемщикам и кредитам

Потребительский кредит на рефинансирование выдают заемщикам от 18 лет — так написано в общих условиях на сайте банка. Но в реальности одобрение чаще получают лица старше 21 года. Верхней границей будет 65 лет на момент заключения договора. Чем старше человек, тем выше ставку или меньше срок могут ему предложить.Так банк страхует себя от возможной неуплаты.

У потенциального заемщика должно быть российское гражданство и прописка — временная или постоянная.

Еще одним важным условием является наличие стажа не менее 6 месяцев на текущем месте работы. Для зарплатных клиентов и здесь есть поблажка: стаж может быть меньше полугода.

Сбербанк, скорее всего, откажет в рефинансировании, если:

- В кредитной истории заемщика есть информация о просрочках, например, о непогашенных кредитах.

- Планируется рефинансирование займов, по которым уже было перекредитование или реструктуризация (изменение графика и суммы платежей). Но тут важно сказать: по закону делать рефинансирование можно сколько угодно раз. Тут все зависит от внутренней политики банка.

- У заемщика нет стабильного дохода или высокий ПДН — показатель долговой нагрузки.

Требования предъявляются не только к самим клиентам, но и к рефинансируемым кредитам. Как мы уже сказали, в Сбербанке можно объединить до четырех потребительских кредитов, а если они были получены в других банках — до пяти.

Возраст кредита должен составлять от полугода. Такой же срок должен оставаться и до последнего платежа, иначе банк не одобрит рефинансирование по этому кредиту. И вам как заемщику это тоже будет невыгодно.

Когда выгодно рефинансировать кредит в Сбербанке, а когда нет

Основная цель при рефинансировании — сэкономить на платежах. Это возможно только если ставка по новому кредиту ниже, чем по старым, хотя бы на 1,5–2 единицы.

В 2026 году не имеет смысла рефинансировать кредиты, оформленные в 2023 году и раньше. В те годы ключевая ставка колебалась от 7 до 16%. В начале 2026 года она составляет как раз 16%. Очевидно, что перекредитовываться на таких условиях не слишком выгодно.

Если кредитная нагрузка стала неподъемной, можно рассмотреть реструктуризацию или кредитные каникулы. В отличие от рефинансирования, для использования этих инструментов банку потребуются веские причины и подтверждающие документы, которые ясно укажут на сложную ситуацию с финансами.

Еще одна ситуация, в которой рефинансирование невыгодно для заемщика, — это окончание срока договора. Допустим, у вас есть три кредита: первый и второй оформлены в ноябре 2020 года сроком на пять лет. Третий кредит брали в 2023 году, тоже на пять лет.

На данный момент платежи кажутся непосильными, и вы хотите рефинансировать все кредиты, чтобы ежемесячный платеж уменьшился на несколько тысяч. По факту, выгоды здесь не будет. Возможно, платеж в месяц действительно будет меньше. Но вы переплатите банку по процентам.

Объясняем, как это работает: старые кредиты вы платили аннуитетными платежами. Это означает, что каждый месяц вносили одинаковую сумму. В первые месяцы бо́льшая часть платежа уходила в счет погашения процентов по кредиту. Сейчас, спустя четыре года, платежи практически полностью погашают тело долга. Если вы перекредитуетесь, то снова начнете платить банку «в карман».

Как рассчитать выгоду от рефинансирования

Первым делом соберите информацию по всем кредитам, которые будете рефинансировать:

- Остаток долга в рублях.

- Количество месяцев до конца договора.

- Процентные ставки.

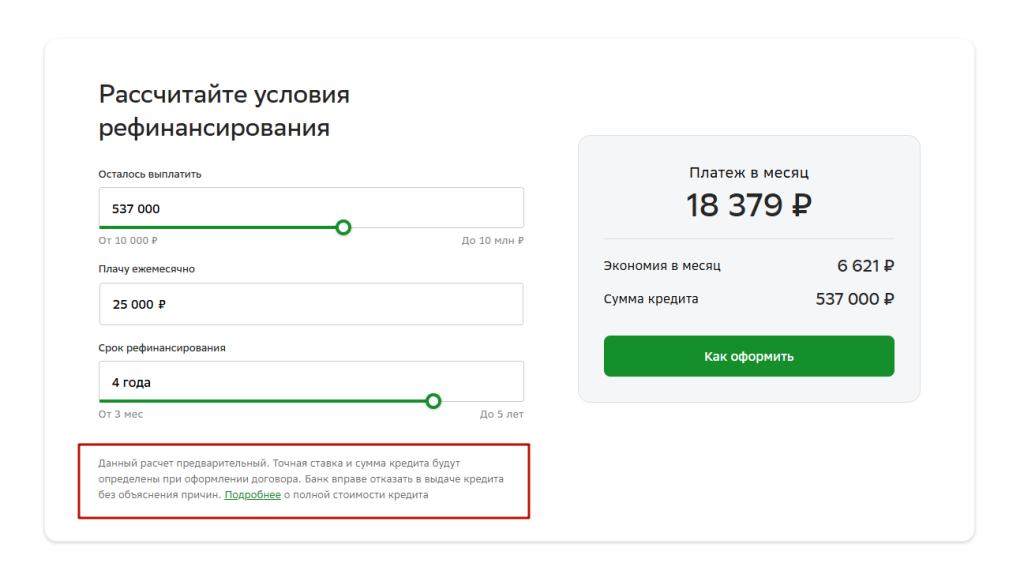

На сайте Сбербанка есть калькулятор расчета выгоды от рефинансирования. Рассмотрим расчет на примере.

У заемщика есть два кредита, оба оформлены в 2024 году сроком на пять лет. Деньги нужны были срочно, поэтому кредиты одобрили без дополнительных справок, но по максимальной ставке — 34% годовых.

Основные детали:

- Сумма первого кредита — 500 000 рублей, на момент подачи заявки на рефинансирование осталось 475 000 и 48 месяцев до конца срока.

- Сумма второго кредита — 80 000 рублей, осталось выплатить 62 000 за 46 месяцев.

- В месяц заемщик платит суммарно 25 000 рублей. Хочет снизить эту нагрузку.

Чтобы рассчитать выгоду, суммируем все долги: 475 000 + 62 000 = 537 000 рублей — именно такую сумму нужно запросить в заявке на рефинансирование.

Срок кредита указываем четыре года — именно столько осталось платить герою из примера по старым обязательствам. Калькулятор показывает, что платеж в месяц можно снизить до 18 379 рублей, сэкономив больше 6 000.

Смотрим, на сколько уменьшится переплата:

6 621 х 48 = 317 808

537 000 — 317 808 = 219 192 рубля

Герой может сэкономить на рефинансировании больше 200 000 рублей.

Важно помнить, что расчет на сайте является предварительным. Эти цифры могут быть далеки от реальности, например, если в калькуляторе учитывается минимально возможная процентная ставка, а на деле вам одобрят максимальную. В любом случае, точный расчет сделает система на основе информации из анкеты и кредитной истории.

Особенности рефинансирования разных кредитов

Если с рефинансированием потребительских кредитов разобрались, то как рефинансировать кредитную карту? Сбербанк предлагает такой способ — оформить кредитную Сберкарту с целью погасить долг по кредитке другого банка. Скорее всего, вам предложат более выгодные условия, ведь банку тоже выгодно получить нового клиента.

В Сбербанке можно рефинансировать ипотеку, взятую в другом банке. При этом удастся объединить кредит на недвижимость с одним или несколькими потребительскими займами, а также автокредитом. Более того, Сбер одобряет дополнительную сумму на личные расходы до 2,5 млн рублей.

На заметку: особенно выгодно рефинансировать ипотеку в ситуации, когда появляются основания рассчитывать на льготные условия. Например, родился ребенок и теперь вам доступна семейная ипотека с господдержкой.

Чтобы перевести ипотеку из стороннего банка в Сбер, нужно подать заявку через приложение «Сбербанк Онлайн», сайт или отделение. Банк готов выдать от 300 000 до 3 млн рублей на срок от 1 года до 30 лет. При оформлении страхования жизни и здоровья ставку могут снизить. Для семей с детьми ипотеку рефинансируют под 6% годовых.

Как оформить рефинансирование в Сбербанке: пошаговая инструкция

Подготовили пошаговый план, как сделать рефинансирование в Сбере: от сбора документов до подписания договора.

Подготовка документов

Для начала определитесь, сколько у вас кредитов и какой остаток по ним. Подсчитайте общий ежемесячный платеж. Так будет понятнее, какие условия искать, чтобы сэкономить.

Вся необходимая информация содержится в кредитных договорах. Их можно найти в приложениях банков или запросить в отделении. Кроме договоров по кредитам к заявке нужно приложить:

- Паспорт.

- Второй документ, удостоверяющий личность: права, военный билет, СНИЛС или загранпаспорт.

- Документ, подтверждающий официальное трудоустройство: выписка из трудовой книжки или справка с места работы.

- Справка о доходах, в том числе о дополнительных (например, от сдачи жилья в аренду или подработок).

- Свидетельства о браке и рождении детей (для рефинансирования ипотеки и получения льготных условий).

- Договор залога или поручительства (при наличии).

Для рефинансирования ипотеки комплект документов будет больше.

Подача заявки

Сделайте предварительную оценку выгоды рефинансирования: для этого на сайте Сбера есть специальные калькуляторы. Если условия покажутся вам стоящими, можно оформить заявку тут же на сайте, это займет несколько минут.

Чтобы подать заявку через приложение или личный кабинет, необходимо авторизоваться в системе и перейти во вкладку «Рефинансирование».

Заполните недостающие данные в анкете, выберите кредиты, которые хотите покрыть, и дождитесь ответа. Обычно банк сообщает о решении по заявке в течение дня или на следующий день.

Если хотите подать заявку в офисе банка, возьмите с собой паспорт, договоры и другие документы.

Рассмотрение заявки и получение средств

Сбербанк отвечает на заявку по рефинансированию в течение двух дней. Вы получите смс-сообщение с ответом и уведомление в приложении.

При положительном ответе банк направит документы на подпись. Подписать договор можно в режиме онлайн с помощью смс-кода. Деньги поступают на счет в течение двух минут. В некоторых случаях возможны задержки до одного дня.

Кредиты в Сбере банк погасит автоматически сам. Займы в других банках закрывает заемщик — это удобно сделать переводом по СБП в другой банк. Обязательно направьте в банки заявления о досрочном погашении кредитов. Обычно такая возможность есть в мобильных приложениях.

Когда кредиты будут закрыты, возьмите в банках справки о полном погашении задолженности.

Рефинансирование и реструктуризация: в чем разница

Начнем с общего — оба инструмента предлагают банки, когда клиенту нечем платить по кредитам. И рефинансирование, и реструктуризация позволяют снизить ежемесячную финансовую нагрузку путем уменьшения платежа.

Теперь об отличиях:

| В чем разница | Рефинансирование | Реструктуризация |

| Банк | Можно оформить в своем банке или любом другом. | Только в своем банке. |

| Изменение договора | Заключается новый договор с новыми условиями. Старые договоры закрываются. | Вносятся изменения в старый договор: меняют график и сумму платежей. |

| Срок кредита | Можно выбрать любой срок кредита: больше того, что был, меньше или такой же. | Обычно срок кредита увеличивается. |

| Наличие просрочек | Не одобрят с плохой кредитной историей. | Банк сам предлагает реструктуризацию при плохой кредитной истории. |

| Преимущества |

• Объединение разных кредитов в один. • Уменьшение ежемесячного платежа. • Уменьшение переплаты. • Улучшение кредитной истории. |

• Уменьшение ежемесячного платежа. • Возможность избежать просрочек и не испортить кредитную историю. |

| Недостатки |

• Пока ключевая ставка высокая, делать рефинансирование не выгодно. • Не получится рефинансировать кредит, который был реструктуризирован. |

• Увеличение срока кредита и, как следствие, общей переплаты по кредиту. • Необходимо документально подтвердить сложную финансовую ситуацию. • По каждому кредиту нужно запрашивать реструктуризацию отдельно. |

По условиям реструктуризации банк может предложить не только снизить ежемесячный платеж, но и частично отменить неустойку, отодвинуть дату ближайшего платежа.

Для оформления реструктуризации Сбербанк запрашивает документы, подтверждающие, что вы потеряли работу или доход сильно уменьшился, заболели или вынуждены ухаживать за больным, попали в форс-мажорную ситуацию и временно не можете работать.

Что делать, если нет денег

Если банк отказал в рефинансировании, например, из-за наличия просрочек, а реструктуризация не решает проблем с погашением долга, можно обратиться за кредитными каникулами, но это тоже временная мера. Единственный вариант списать задолженность — оформить банкротство согласно Федеральному закону № 127-ФЗ и получить определение арбитражного суда, которым обнуляются долги.