Одни говорят, что рефинансирование вредит кредитной истории. Другие — что перекредитование поднимает рейтинг заемщика на 20–30 пунктов, если соблюдать ключевые правила.

Разбирается, что из этого правда: стоит ли делать рефинансирование и может ли оно испортить кредитную историю.

Содержание статьи

Всё содержаниеЧто такое рефинансирование кредита

Рефинансирование — это оформление нового кредита, которым закрывается один или несколько текущих займов. Часто такие программы называют перекредитованием.

Как устроено рефинансирование. Банк погашает текущий кредит заемщика или выдает ему деньги — чтобы тот самостоятельно выплатил займ, а потом предоставил подтверждающие документы. Часто вместе с деньгами на рефинансирование можно получить дополнительную сумму на любые цели.

В какой банк обращаться. Можно пойти в организацию, где выгоднее условия. К тому же, банки охотно рефинансируют собственные займы — просто заключают с клиентом новый договор.

В чем выгода. Рефинансирование кредита выгодно обеим сторонам. Заемщик избегает просрочки и, возможно, переоформляет кредит под более низкий процент — то есть экономит на ежемесячных платежах. Банк без особых усилий получает нового лояльного клиента.

Рефинансировать можно кредиты, кредитные карты, ипотеки. Микрозаймы тоже можно переоформить на новых условиях, но не без трудностей:

- Во-первых, сложно найти банк, который согласится рефинансировать микрозаймы. В 2026 году такие программы действуют в Совкомбанке, Почта-Банке и некоторых других организациях, но одобрят заявку или нет — предугадать невозможно.

- Во-вторых, сами МФО тоже предлагают рефинансирование, но есть подвох: микрозаймы почти всегда выдаются под максимальный процент — 292% годовых. Перекредитоваться на более выгодных условиях просто не выйдет — только на тех же самых.

В чем подвох рефинансирования. Чтобы получить максимальную выгоду, ставка по новому кредиту должна быть ниже, чем по старому — как минимум, на 1,5–2 пункта. Добиться этого невозможно: банки рассчитывают проценты на основе ключевой ставки. Чем она больше, тем выше проценты по кредитам.

Еще один важный момент — сколько времени осталось до погашения кредита. Объясняем: почти все кредиты погашаются по аннуитетной схеме. Платежи в ней имеют одинаковый размер, но примерно до середины срока бо́льшая часть платежа приходится на погашение процентов. И только потом начинается выплата основной задолженности.

Если провести рефинансирование во второй половине срока, новый кредитор повторно насчитает проценты. Получится, что вы заплатите их дважды — сначала старому банку, а потом новому. Чтобы этого избежать, лучше делать рефинансирование как можно раньше.

Если до завершения договора осталось несколько месяцев, в перекредитовании нет смысла. Лучше закрыть кредит на текущих условиях, чем подписывать новый договор и снова платить по нему проценты. Многие банки (например, Альфа-Банк и Т-Банк) даже не берут на рефинансирование кредиты, до погашения которых остались считанные месяцы.

Как рефинансирование влияет на кредитную историю

Согласно закону № 218-ФЗ «О кредитных историях», вся информация о том, сколько денег гражданин занимает в банке и насколько своевременно их возвращает, собирается в одном месте — его кредитной истории (КИ). От содержания КИ зависит одобрение каждого следующего кредита.

Само по себе рефинансирование в кредитной истории не отмечается. В КИ не пишут, что заемщик перекредитовался в другом банке. Вместо этого старые кредиты отмечаются как закрытые, а на смену им появляется запись о новом займе.

Если вовремя вносить платежи по договору, рефинансирование не окажет ощутимого влияния на кредитную историю. Оно ее не испортит, поэтому можно не переживать — персональный кредитный рейтинг (ПКР) не снизится.

Запись об оформлении нового кредита хранится в кредитной истории стандартный срок — 7 лет.

Распространенные мифы о рефинансировании

Миф 1: рефинансирование негативно влияет на кредитную историю. Это не так: в КИ даже не будет записи о рефинансировании. Вместо этого появится информация о погашении одного или нескольких займов и получении нового кредита.

Следовательно, в будущем можно без проблем взять новый кредит. В теории можно взять еще один займ одновременно с рефинансированным. Но здесь все зависит от показателя долговой нагрузки (ПДН) — соотношения платежей по всем кредитам и среднего дохода за месяц. Если ПДН уже достиг 50%, новый кредит вряд ли одобрят.

Миф 2: банки берут скрытые комиссии за рефинансирование. Это тоже заблуждение, но за одним исключением — рефинансированием ипотеки. В этом случае возможны повторные расходы на оценку и страхование имущества. Изначальному кредитору прямо запрещено брать комиссию за досрочное погашение кредита (ст. 11 закона № 353-ФЗ). Банку, который предоставляет рефинансирование, это просто не нужно — такими условиями новых клиентов не привлечешь.

Миф 3: банки стараются не отпускать клиентов к конкурентам. Здесь есть зерно истины: ни одной коммерческой организации не понравится, если клиенты начнут массово уходить к конкурентам. Но деятельность банков направлена на получение прибыли. И в результате нет разницы, кто именно закроет кредит: сам заемщик или другой банк.

Тем не менее, банк рассчитывает на каждого клиента в долгосрочной перспективе. Вы наверняка сталкивались с таким: после оформления кредита наличными банк настойчиво пытается убедить взять еще и кредитную карту. По закону клиент должен предупредить банк о досрочном погашении займа как минимум за месяц. Некоторые банки сокращают этот срок до 7–10 дней или вообще позволяют закрыть кредит одним днем через мобильное приложение (Сбербанк, Т-Банк). Запретить рефинансирование в другом банке никто не может.

Когда рефинансирование может навредить кредитной истории

Если «постараться», рефинансирование может испортить кредитный рейтинг. Тут стоит помнить: по своей сути рефинансирование — это такой же кредитный продукт, как и обычный займ. Регулярные нарушения условий договора и просто некорректное (с точки зрения банков) поведение отразятся на кредитной истории. Со сниженным кредитным рейтингом будет сложно рассчитывать на рефинансирование новых займов в дальнейшем. У банка всегда есть право отказать клиенту в перекредитовании.

Заявки во все банки

Не стоит отправлять запросы на рефинансирование кредита сразу во все банки, которые только сможете вспомнить. Информация о заявках тоже вносится в кредитную историю, и банки обязательно ее увидят. Кредиторы могут посчитать такое поведение признаком критической ситуации и попыткой ухватиться за любую возможность. Это не повышает шансы на получение рефинансирования, так как банки заинтересованы в клиентах со стабильным финансовым положением.

Нарушение условий рефинансирования

Деньги, которые банк выдает в рамках рефинансирования, — это целевой кредит. И потратить его на что-то другое, кроме погашения старых долгов, не получится.

У заемщика обычно есть 30–45 дней на закрытие предыдущих кредитов. Конкретный срок лучше уточнить в банке. Новый кредитор в любом случае попросит справку о закрытии счетов в старом банке и проверит вашу кредитную историю — обмануть не получится.

Чем обернется нарушение — зависит от конкретного банка. Например, Т-Банк (бывший «Тинькофф») ежемесячно начисляет до 1% от суммы, взятой для рефинансирования, если клиент не погасит старый кредит до второго регулярного платежа. В теории из-за нецелевого использования денег банк может даже расторгнуть договор и потребовать вернуть всю сумму сразу.

Некоторые банки сами погашают кредиты новых клиентов. Достаточно предоставить номера счетов, на которые следует перевести средства. Тогда заемщик не получает деньги на руки — следовательно, не может нарушить условия рефинансирования.

Частые рефинансирования

Теоретически один и тот же кредит можно несколько раз рефинансировать в разных банках, а иногда даже в одном и том же. Но на практике банки негативно относятся к хитрым схемам, поэтому рано или поздно начнут отказывать. Кроме того, короткие промежутки между погашением старого кредита и оформлением нового негативно влияют на скоринг, но здесь все зависит от внутренней политики банка.

Пропуск платежей

Рефинансированный кредит погашается точно так же, как обычный — аннуитетными платежами раз в месяц. Пропуск платежей приведет к стандартному результату: с должником начнет работать служба взыскания банка, а через несколько месяцев просрочки задолженность может быть взыскана через суд или передана коллекторам. Само собой, это тоже ухудшает кредитную историю. Должнику будет сложно повторно рефинансировать просроченный кредит или взять новый.

Сравнение с другими кредитными продуктами

Рефинансирование часто путают с реструктуризацией. Последний инструмент предусматривает изменение условий договора. Обычно уменьшают ежемесячный платеж, но продлевают срок действия кредита на несколько месяцев или лет. Текущая кредитная нагрузка снижается, но переплата выходит даже больше, чем по изначальному договору. В отличие от рефинансирования, реструктуризацию можно оформить только в том банке, где был взят кредит.

Что выгоднее и удобнее для заемщика — реструктуризация или рефинансирование:

Рефинансирование |

Реструктуризация |

Новый кредит |

|

Где можно оформить |

В любом банке |

Только в том банке, где был взят кредит |

В любом банке |

Можно оформить с открытой просрочкой |

Нет |

Да |

Нет |

Банк контролирует траты |

Да |

Деньги заемщику не выдаются |

Нет |

Можно снизить процентную ставку |

Зависит от ставки по новому кредиту |

Да, но из-за постоянного роста ключевой ставки ЦБ это проблематично |

Зависит от ставки по новому кредиту |

Можно оформить с высоким ПДН (>50%) |

Скорее, нет |

Да |

Скорее, нет |

Отражается в кредитной истории |

Да, как обычный кредит |

Да, снижает кредитный рейтинг |

Да |

Как подготовиться к рефинансированию

Рефинансировать можно потребительские займы, ипотеку, кредитные карты. Главное — подготовиться: убедиться, что в кредитной истории нет ошибок, и изучить условия разных банков.

Проверка КИ

Первое, что нужно сделать — проверить кредитную историю. Обычно банки соглашаются рефинансировать кредиты только при отсутствии открытых просрочек. Поэтому любая незакрытая задолженность, в том числе комиссия за использование кредитной карты, о которой вы и думать забыли, может разрушить все планы.

Для проверки кредитной истории:

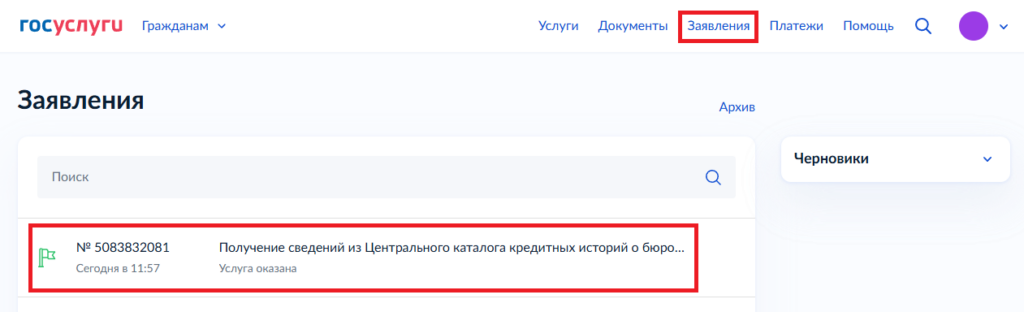

- Откройте сервис «Получение сведений из ЦККИ» на Госуслугах.

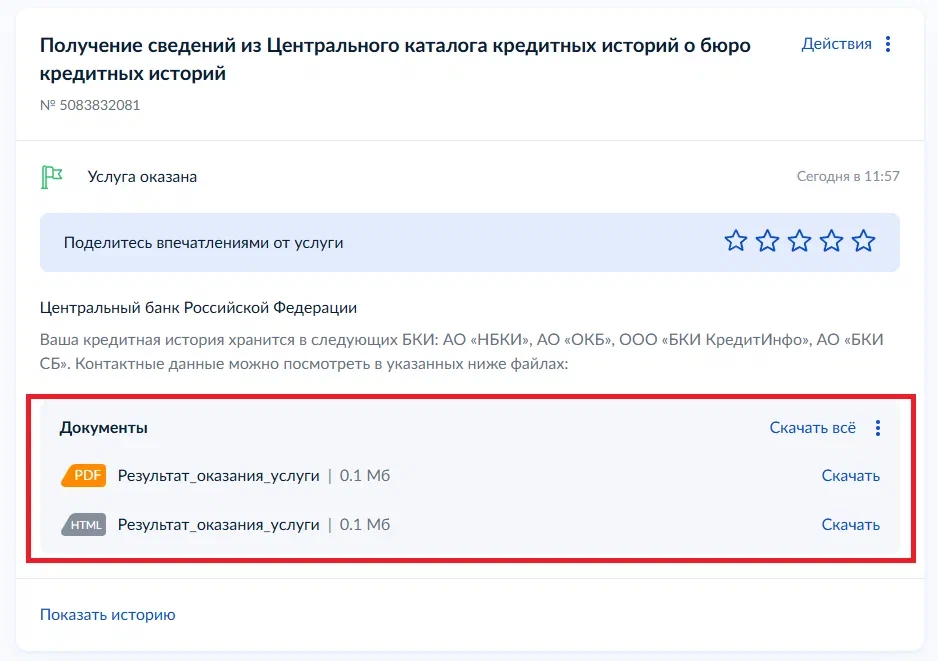

- Проверьте личные данные и кликните «Отправить заявление». Ответ приходит в течение нескольких минут, его можно найти в разделе «Заявления». Максимально ожидание — один день.

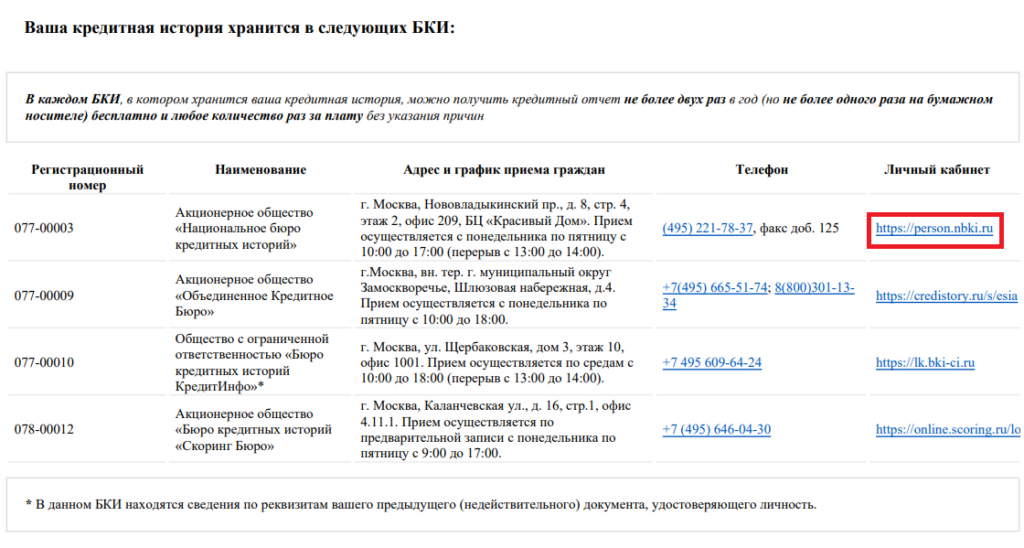

- К ответу будет прикреплен PDF-файл со списком бюро, в которых хранится ваша кредитная история, и ссылками на их официальные сайты. Вы можете перейти по любой из них, но для примера рассмотрим сайт НБКИ.

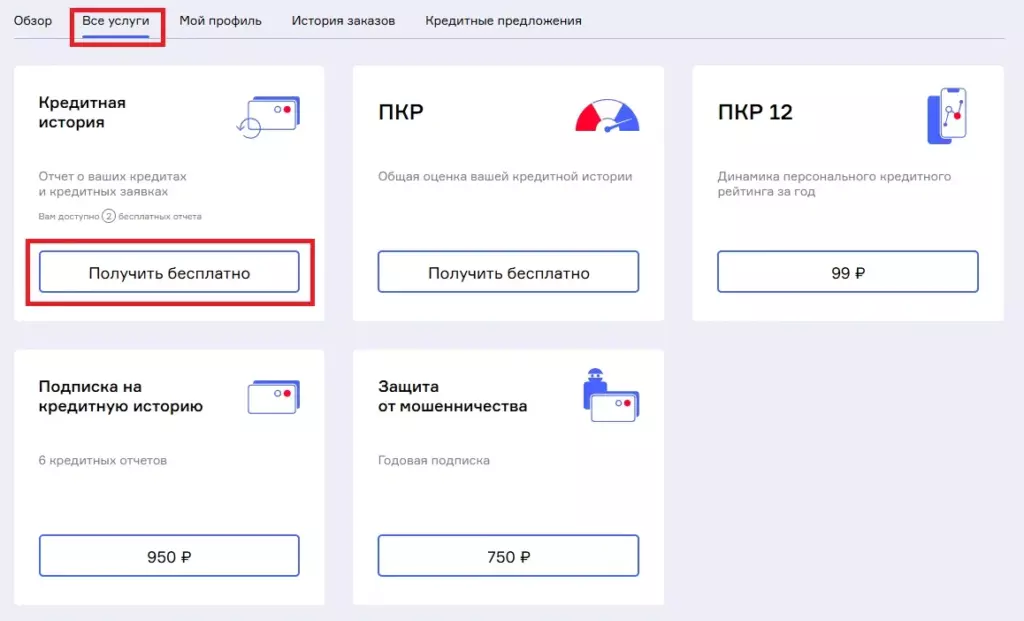

- Авторизуйтесь в личном кабинете НБКИ через Госуслуги.

- Откройте вкладку «Все услуги» и нажмите кнопку «Получить бесплатно» в разделе «Кредитная история». В течение нескольких минут отчет отобразится во вкладке «История заказов».

Отметим, что бесплатно запрашивать кредитную историю можно только дважды в год. Бюро позволяют оформить подписку на их услуги — она пригодится, если вы часто проверяете кредитную историю.

Подготовка документов

Если просрочки в кредитной истории не обнаружились, пришло время собирать документы. Для заявки на рефинансирование вам понадобятся:

- Паспорт РФ.

- Дополнительный документ, удостоверяющий личность (например, СНИЛС или водительские права).

- Если не являетесь зарплатным клиентом этого банка — справку о доходах.

- Справки по кредитам, которые вы желаете рефинансировать.

- Если рефинансируете ипотеку — документы на недвижимость.

- Когда банк сам закрывает старые кредиты, а не выдает деньги клиенту — номера счетов в других банках.

Выбор банка

Условия рефинансирования отличаются в разных банках. Собрали в таблице суммы и сроки, на которых можно перекредитоваться в Сбербанке, ВТБ, Альфа-Банке и бывшем «Тинькофф».

Сбербанк |

ВТБ |

Альфа-Банк |

Т-Банк |

|

Сумма кредита |

До 10 млн рублей для клиентов Сбера До 3 млн — для всех остальных |

До 40 млн рублей |

До 30 млн рублей |

До 1 млн — для кредитных карт До 5 млн — для потребительских и автокредитов |

Оставшийся срок кредита |

От 3 месяцев до 5 лет |

От 6 месяцев до 7 лет |

От 1 года до 15 лет |

От 1 года до 5 лет |

Ставка рефинансирования* |

От 26,9% |

От 20,4% — для кредитов до 7 млн рублей От 31,6% — для остальных кредитов |

От 22,3% |

От 22,9% |

Возраст заемщика |

От 18 до 65 лет |

От 21 до 75 лет |

От 21 год |

От 18 до 70 лет |

Трудовой стаж |

От 6 месяцев, кроме клиентов Сбера |

Общий — от 1 года |

Непрерывный — от 3 месяцев |

Не требуется |

* Условия рефинансирования периодически обновляются.

Зарплатным клиентам предлагают выгодные условия по кредиту на рефинансирование, поэтому совет — подайте заявку в банк, где получаете зарплату.

Рефинансирование с плохой кредитной историей

Низкий кредитный рейтинг — это основание для отказа в рефинансировании. Исключением могут стать просрочки в далеком прошлом, если они возникали редко и длились не больше 1–2 дней.

Если времени для исправления рейтинга нет, можно попробовать убедить банк рефинансировать кредит даже с плохой КИ:

- Предложите залог — автомобиль или недвижимость.

- Приведите поручителя с хорошей кредитной историей.

- Докажите свою платежеспособность, подтвердив дополнительные доходы — например, от сдачи квартиры в аренду.

Если ни один банк не готов рефинансировать или реструктуризировать кредит, а платить по нему нечем, стоит задуматься о банкротстве физического лица. Это законный механизм, позволяющий в судебном порядке:

- Списать долги по кредитам, микрозаймам, налогам и даже коммунальным услугам.

- Обнулить кредитную историю. В ней не остается записей о текущих просроченных долгах.

Чтобы узнать больше о процедуре банкротства и подготовиться к списанию долгов, проконсультируйтесь у юристов компании «Финансово-правовой альянс». Наши специалисты готовы помочь в любой, даже сложной ситуации.