Доверяй, но проверяй: рассказываем, как отличить честную микрофинансовую организацию от мошенников.

Содержание статьи

Всё содержаниеПочему рискованно обращаться в нелегальные МФО

Нелегальные МФО – это не просто грабительские проценты, а угроза вашим деньгам, имуществу и даже безопасности. Чем вы рискуете, когда берете взаймы у мошенников:

- Деньгами. Одна из главных схем — это получение предоплаты под видом, например, страховки, комиссии за проверку кредитной истории или перевод денег. Когда мошенники получают желаемое, то просто перестают выходить на связь.

- Имуществом. Если аферисты видят, что человеку срочно нужны деньги, но ни один кредитор не соглашается, они якобы идут на уступки. Взамен просят переоформить собственность «на время действия договора». Некоторые из заемщиков в отчаянном положении принимают условия и в результате навсегда теряют имущество.

- Персональными данными. Мошенники могут использовать ваши паспортные данные, чтобы оформить займ в настоящей МФО. Еще они могут формировать базы телефонных и паспортных данных, а потом продавать их третьим лицам, например, коллекторским агентствам.

- Психологическим здоровьем. Нечестные МФО могут в прямом смысле «выбивать» долг. Терроризировать звонками, рассказывать о задолженности друзьям и родственникам, угрожать, шантажировать и вымогать деньги. Все это незаконно, и есть способы бороться с нелегальными взыскателями — вот подробное руководство.

Мошенники создают сайты-клоны настоящих МФО, меняя небольшие детали в названии или адресе. Например, вместо mojmoney.ru может быть mojmoney-online.ru.

Еще должны насторожить предложения микрозаймов в социальных сетях и мессенджерах, например, в «Телеграм». Чаще всего они исходят от мошенников. Честные МФО не ищут клиентов через случайные сообщения.

Как отличить МФО от мошенников

Отличить честных кредиторов от мошенников можно за 5 минут, вот как это сделать.

Шаг 1. Проверить реестр микрофинансовых организаций Центробанка РФ. Микрокредитные (МКК) и микрофинансовые компании (МФК), которые выполнили требования Банка России, включаются в государственный реестр. Этот список постоянно обновляется. Участники рынка, грубо или регулярно нарушающие законы, лишаются права выдавать займы. Все они перечислены в специальной вкладке «Исключенные». Если организации, где вы хотите одолжить деньги, нет в реестре, значит, это мошенники.

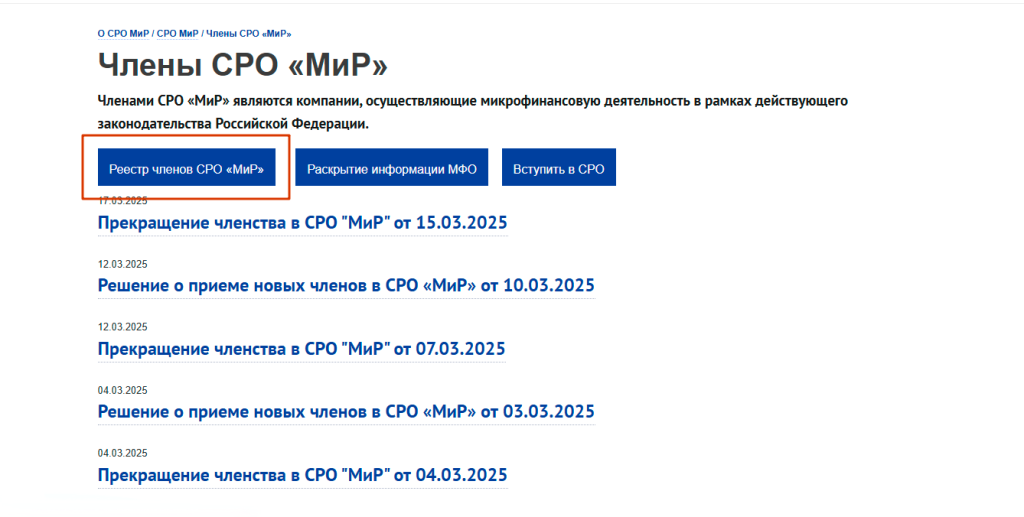

Шаг 2. Посмотреть членство в СРО — саморегулируемой организации. В такой должна состоять каждая МФО. Сейчас есть две СРО: «МиР» и Союз «Микрофинансовый альянс». Посмотреть, какие МКК и МФК они объединяют, можно на их официальных сайтах.

Например, на сайте npmir.ru выберите «Члены СРО» и «Реестр членов СРО».

Если компания состоит в реестре Банка России, но отсутствует в списках СРО, скорее всего, она переходит из одной саморегулируемой организации в другую. На это дается не более 90 дней. Но если МФО нет ни в одной базе, это черный, то есть нелегальный кредитор.

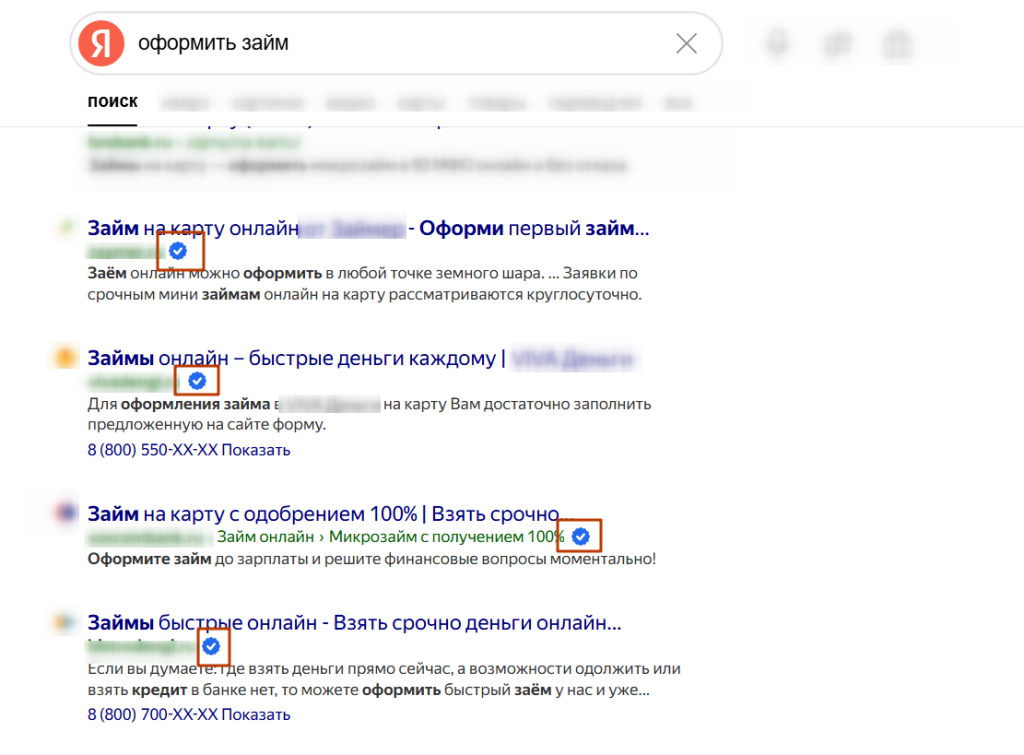

Шаг 3. Проверить маркировку в поисковых системах, например, Mail.ru и «Яндекс». Это не 100%, но удобный способ проверки, который можно сочетать с остальными. МФО, внесенные в реестр ЦБ РФ, промаркированы в поисковых системах синим кружком с галочкой внутри.

Шаг 4. Изучить документы МФО. Сравните сведения из реестров ЦБ РФ и саморегулируемых организаций с теми данными, которые размещены на сайте конкретной МФО, и в договоре, который собираетесь подписать. Реквизиты, в частности название, ИНН, ОГРН, юридический адрес, должны полностью совпадать.

Еще обратите внимание на следующие моменты:

- На первой странице договора прописывается полная стоимость займа. Она включает основной долг, проценты, размер комиссий и стоимость дополнительных услуг, если от них зависит ставка.

- Предельная ставка не может быть более 292% годовых, а максимально допустимая переплата по микрозайму — 100% от суммы, которую вы занимаете.

- МФО может выдавать физическим лицам займы под залог недвижимости, но только нежилой, например, под залог гаража.

Громкие обещания со стороны МФО — еще один повод насторожиться. Не стоит доверять рекламе, где речь идет о займах на любую сумму. По закону микрофинансовые компании (МФК) могут предоставлять физлицам до 1 млн рублей, а микрокредитные (МКК) — до 500 тысяч. На практике без залога можно получить до нескольких десятков тысяч рублей.

Куда жаловаться на нелегальные МФО

Если вы столкнулись с мошенниками, важно действовать быстро. Вот куда и как жаловаться:

- В интернет-приемную Центробанка: расскажите, что произошло, и предоставьте максимум сведений о мошеннической организации, выдающей себя за МФО. Регулятор проведет проверку и, если потребуется, перенаправит информацию в прокуратуру.

- В полицию, если вы уже получили займ у нелегального кредитора. Подайте заявление и приложите к нему максимум документов, которые помогут привлечь мошенников к ответственности. Например, копию договора, квитанции о переводе денег.

О нарушениях и обмане со стороны МФО, которые входят в государственные реестры, также сигнализируйте в ЦБ РФ и саморегулируемые организации. Таких участников рынка привлекут к ответственности и, возможно, исключат из официальных списков. Тогда они больше не смогут выдавать займы.

FAQ: отвечаем на частые вопросы

Какие займы самые безопасные?

Микрозаймы — это всегда риск. По ним действуют высокие проценты, а сроки возврата обычно составляют 2–3 недели. Если вы решили оформить займ, выбирайте только безопасные МФО, которые состоят в реестре Центрального банка РФ. Организации, которых нет в реестре, можно отнести к мошенническим.

Какие МФО могут простить долг?

Микрофинансовые организации не прощают долги. Клиенты, которые допустили просрочку, могут:

- Запросить реструктуризацию — это изменение условий договора.

- Сделать пролонгацию займа, но придется оплатить начисленные проценты.

- Оформить банкротство, если набралось много долгов и у заемщика нет возможности их погасить.

Какая МФО самая надежная?

«Юкки», «Займер», «Веббанкир», «Быстроденьги», «Лайм Займ» — это часть микрофинансовых организаций, которые состоят в реестре Центробанка, и значит, могут называться надежными.

Помните, что микрозаймы — это невыгодно, ставка по ним может достигать 292% годовых. Не обращайтесь в МФО, если не уверены, что точно вернете деньги в срок.