Мы изучили новый закон о рассрочке и разобрались, что на самом деле изменилось для покупателей с 1 апреля 2026 года.

Главное: теперь сервисам запрещено брать комиссии и прятать проценты в цене товара — рассрочка, в том числе на маркетплейсах, стала по-настоящему бесплатной.

Разбираем, на какой максимальный срок теперь можно растянуть оплату, как закон ограничивает штрафы за просрочку и когда долг за покупку попадет в вашу кредитную историю.

Содержание статьи

Всё содержаниеЧто изменилось в рассрочке с 1 апреля 2026 года

Закон о рассрочке (Федеральный закон №

| Как было раньше |

Как стало с 1 апреля 2026 года |

| Комиссии за сервис брали с покупателя. Люди платили за услугу или за каждый регулярный перевод. | Рассрочка стала бесплатной для клиента. Теперь сервисы зарабатывают только на комиссии с продавца. |

| Цена товара при оплате частями часто была выше, чем при полном расчете. Продавцы включали свои издержки в чек. | Магазин держит одинаковую цену независимо от порядка расчетов. Закон запрещает накручивать стоимость. |

| Штрафы за просрочку — оператор (то есть BNPL-сервис) назначал их сам. Пени могли достигать огромных сумм за каждый день задержки. | Максимальная неустойка ограничена. Она не превышает 20% годовых от суммы долга. |

| Сроки выплат магазины растягивали на год или даже два года. | Максимальный срок выплат — 6 месяцев. С 1 апреля 2028 года потолок будет 4 месяца. |

| Контроль государства отсутствовал. Компании работали без лицензий и сами придумывали правила. | ЦБ ведет специальный реестр операторов и контролирует работу сервисов. |

| Кредитная история не учитывала долги за небольшие покупки. | Обязательства свыше 50 000 рублей у одного оператора фиксируют в БКИ (бюро кредитных историй). |

| Взыскание долга могли начать даже на следующий день после просрочки, угрожая коллекторами. | Оператор ждет минимум 60 дней после уведомления. Только потом он получает право подать иск в суд. |

Долгое время рынок покупок в рассрочку жил по своим правилам. Люди оформляли товары через десятки BNPL-сервисов. Английская аббревиатура расшифровывается просто: «покупай сейчас, плати потом».

Эти компании работали вне поля зрения ЦБ. Они не сдавали строгую отчетность и сами придумывали правила игры для покупателей. Из-за такого пробела в законе схема часто работала против потребителя.

В 2025 году россияне набрали товаров через сервисы рассрочки на 940 млрд рублей. Это более чем трехкратный рост по сравнению с прошлым годом. Граждане активно покупали электронику, бытовую технику, авиабилеты и бронировали туры.

Огромные суммы прошли мимо банковского сектора. Кредитная нагрузка населения росла, а банки не видели этих долгов при выдаче ипотеки. Такой взрывной рост заставил законодателей разработать отдельные правила для посредников.

Государство четко разделило понятия. Теперь рассрочка — это не рекламная уловка, а строгий юридический термин. Операторы, в том числе маркетплейсы, больше не могут маскировать под этот продукт дорогие потребительские кредиты с высокими ставками.

Что такое рассрочка и как она работает

Рассрочка — это возможность оплачивать покупку частями. Вы забираете товар из магазина сегодня, а рассчитываетесь за него несколько месяцев. В этой сделке три стороны: покупатель, продавец и оператор сервиса.

К примеру, вы покупаете смартфон на маркетплейсе и решаете разбить платеж. В этот момент оператор — та самая BNPL-компания — сразу переводит продавцу полную стоимость телефона. Магазин получает свои деньги и отправляет вам заказ.

Теперь вы должны только оператору. Возвращаете ему долг равными частями по графику, который сервис заранее утвердил. Обычно деньги списывают с вашей карты каждые две недели или раз в месяц. Продавец в этом процессе больше не участвует.

Чем рассрочка отличается от кредита

Вот таблица — для наглядности:

| Критерий | Рассрочка | Кредит |

| Цель покупки | Сервис оплачивает конкретный товар в конкретном магазине. | Банк выдает живые деньги на любые траты, если это нецелевой займ. |

| Процентная ставка | Переплаты нет. | Банк начисляет проценты за каждый день использования денег. |

| Скорость оформления | Оплата частями занимает пару минут. Человек подписывает договор прямо в корзине маркетплейса без справок о доходах. | Проверка требует времени. Банк запрашивает документы и детально изучает надежность клиента. |

| Кредитная история | Долги до 50 000 рублей не уходят в бюро кредитных историй. | Банк передает в БКИ сведения о кредите на любую сумму. |

| Срок выплат | Покупатель возвращает долг максимум за 6 месяцев. | Клиент подписывает кредитный договор на срок до 5 лет и больше. |

Теперь рассрочка — это простой и быстрый инструмент без переплат, за которым государство следит так же пристально, как за банковскими кредитами.

Есть ли в рассрочке проценты

Нет, для покупателя с 2026 года проценты в рассрочке отсутствуют. Новый закон запрещает операторам брать комиссию за свои услуги. Вы платите ровно столько, сколько видите на ценнике.

Раньше переплату маскировали в стоимости товара. Например, телевизор стоил 50 000 рублей, а при оплате частями дорожал до 57 000 рублей. Разницу продавцы называли скидкой за быстрый расчет, но по факту это скрытый процент.

Сервисы порой брали комиссию за каждую транзакцию или даже пользование личным кабинетом. Человек вносил платеж и отдавал 100, 200 и даже 400 рублей сверху. За полгода набегала ощутимая сумма.

Теперь эти схемы незаконны — магазины обязаны держать единый прайс для всех расчетов. Что касается операторов рассрочки, то по новым правилам они берут деньги именно с продавцов, а не покупателей.

На сколько дается рассрочка по новому закону

С 1 апреля 2026 года максимальная рассрочка — шесть месяцев. С 1 апреля 2028 года лимит урежут до четырех месяцев.

Власти ввели эти ограничения не в наказание, а для защиты покупателей — от долговой ямы, в которую легко угодить.

Длинные сроки создают иллюзию легкости: сначала ноутбук в рассрочку на пару лет, потом холодильник, потом смартфон. В результате на ежемесячные платежи уходит вся зарплата и могут начаться просрочки.

Когда сроки короткие — всего

Важный момент: карты рассрочки с длительным льготным периодом до 24 месяцев в эти ограничения не попадают. Они работают по Закону о потребительском кредите.

Новые права покупателя по закону о рассрочке

Раньше правила диктовали посредники, а люди принимали их условия простой галочкой в приложении. Теперь интересы клиентов защищает закон.

Ни один сервис не может самовольно ухудшать положение покупателя. Разберем главные права, которые действуют при оплате частями с 2026 года.

Цена в рассрочку — такая же, как за наличные

Главное: цена товара в рассрочку — такая же, как при наличном расчете. Неважно, как вы платите: частями или сразу — магазин не имеет права переписывать ценники в зависимости от способа оплаты.

Если человек кладет в корзину стиральную машину за 40 000 рублей, а при выборе оплаты частями система требует 45 000 рублей — это прямое нарушение закона. За такие манипуляции продавцу грозит штраф до 500 000 рублей.

ст. 14.7 КоАП, ч. 4 ст. 14.8 КоАП

Есть два случая, когда закон допускает разницу в цене:

-

Заключение договора долевого участия (покупка квартиры в новостройке).

-

При сделках партнерского финансирования — так называемого исламского банкинга. Шариат запрещает проценты по кредиту, поэтому банк официально покупает товар и перепродает его клиенту в рассрочку — с наценкой, которая заранее известна.

В остальных случаях требуйте продать товар по начальной стоимости. Если магазин отказывается и накручивает цену, сразу пишите жалобу в Роспотребнадзор. Он оштрафует нарушителя и заставит работать честно.

Штраф за просрочку — не больше 20% годовых

Неустойка может составлять максимум 20% годовых от суммы просроченной задолженности. Это правило теперь действует не только для кредитов, но и рассрочек.

Допустим, человек пропустил платеж на 10 000 рублей. Тогда максимальный штраф за год просрочки составит 2 000 рублей, а за один месяц — не больше 167 рублей.

До принятия закона штраф достигал десятых долей процента ежедневно. В примере, который мы привели выше, за год неустойка могла вырасти до 18 250 рублей при ставке 0,5% в день.

Погасить досрочно можно в любой момент — без комиссий

Вы имеете право закрыть долг раньше срока в любой день — без штрафов, тайных комиссий и дополнительных условий. Оператор обязан принять платеж, а при частичном досрочном погашении — еще и пересчитать график рассрочки.

Страховки и допуслуги навязывать запрещено

Оператор сервиса не вправе подключать дополнительные услуги без согласия покупателя. Вы оформляете рассрочку только на конкретный товар: диван, холодильник, телефон. А любые страховки, платные смс-информирования, подписки на онлайн-кинотеатры или комиссии за премиум-аккаунты могут быть только добровольными. Сервис не может включить их по умолчанию или отказать в рассрочке только из-за вашего нежелания покупать страховку.

Главное: внимательно читать условия и снимать все галочки напротив платных сервисов.

Взыскание долга — только через суд и не раньше чем через 60 дней

По новому закону оператор сервиса не может сразу пойти в суд:

-

Сначала компания должна направить должнику уведомление с просьбой погасить просрочку.

-

Как отправит — подождать минимум 60 календарных дней.

-

И лишь потом она может обратиться в суд, чтобы взыскать задолженность.

Раньше компании сами решали, когда идти в суд — и коллекторы могли появиться уже на следующий день после просрочки. Теперь у должника есть минимум два месяца, чтобы найти деньги и погасить задолженность.

Отражается ли рассрочка в кредитной истории

Информация о покупке частями попадает в кредитную историю, только если долг больше 50 000 рублей перед одним сервисом. Когда задолженность меньше этой цифры, данные в БКИ не передаются.

К примеру, вы купили пылесос за 20 000 рублей через BNPL-сервис одного из банков. Такая рассрочка не попадет в кредитную историю. Спустя месяц берете микроволновку за 15 000 рублей через тот же сервис. Общий долг — 35 000 рублей, поэтому сведения по-прежнему не попадают в БКИ. Вы можете спокойно идти за ипотекой в банк — он не увидит вашу нагрузку по бытовой технике.

Но как только общий долг перед сервисом превысит 50 000 рублей, компания сразу отправит в БКИ сведения о каждом договоре. Вашу рассрочку за кухню или дорогой ноутбук увидят все банки страны.

Если делать несколько мелких покупок через разные сервисы, они не суммируются в общую базу для порога в 50 000 рублей. Каждая такая сделка проходит мимо БКИ.

Кто теперь имеет право давать рассрочку

До выхода нового закона о рассрочке деньги частями выдавали сотни посредников — без лицензий и контроля государства. Сегодня работать с покупателями могут только операторы из специального реестра ЦБ.

Стать таким оператором вправе банки, микрофинансовые организации и другие юридические лица. Для последних закон устанавливает финансовый барьер: собственный капитал компании — минимум 5 млн рублей.

Так власти отсекают фирмы-однодневки и оставляют только надежных операторов. Это гарантирует безопасность и продавцам, и покупателям.

Реестр операторов сервисов рассрочки — как проверить

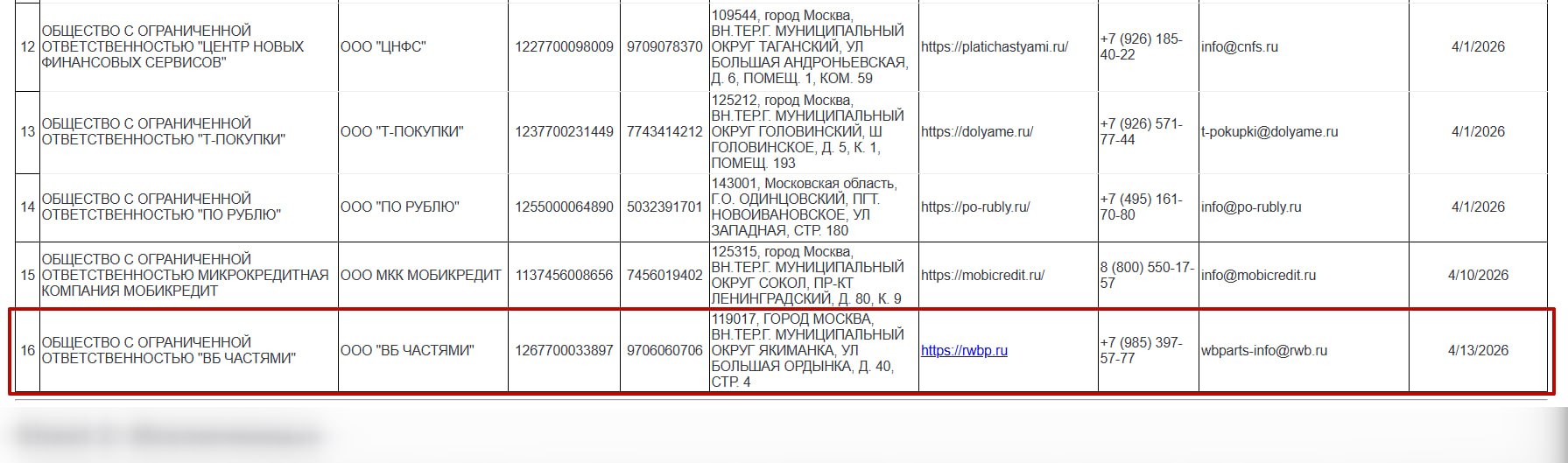

Банк России ведет реестр BNPL-операторов и публикует его на официальном сайте. В апреле 2026 года документ содержит 16 компаний.

Для проверки сервиса откройте страницу ЦБ и скачайте реестр. Ищите компанию по названию или реквизитам. Если юрлицо в списке — значит, через него можно брать рассрочку, вы под защитой федерального закона.

Так, 16 строку реестра уже занимает ООО «ВБ Частями». Это новая компания, зарегистрированная как раз в 2026 году, — вероятно, специально для соблюдения нового закона.

Источник: Реестр операторов сервиса рассрочки

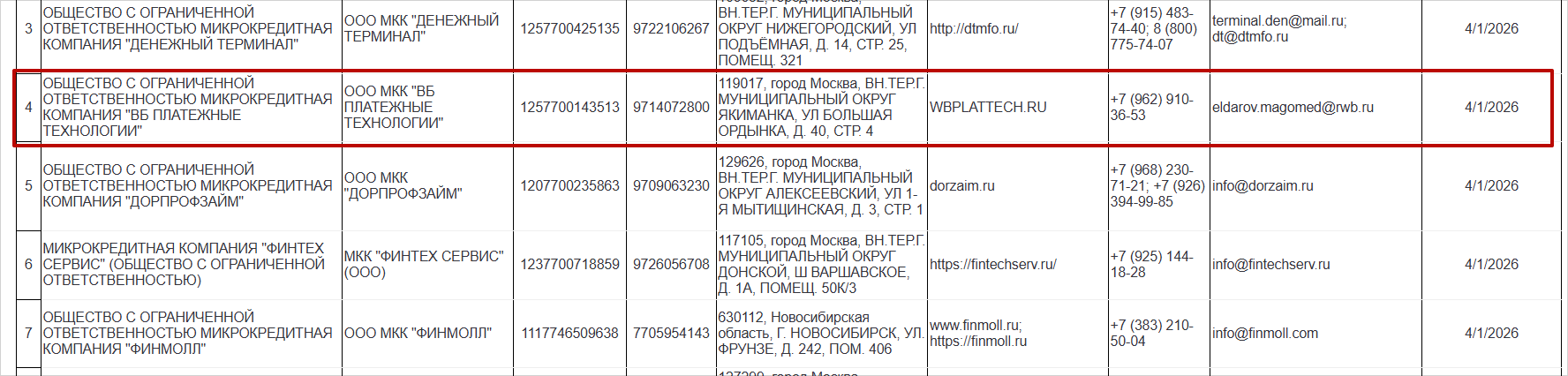

На 4 строке располагается микрокредитная компания «ВБ Платежные технологии» — именно через нее маркетплейс «Вайлдберриз» предоставляет оплату частями.

Источник: Реестр операторов сервиса рассрочки

Но если ничего не нашли — контора нелегальная и с ней лучше не связываться. Такой сервис наверняка добавит скрытые комиссии, изменит условия договора на ходу или сольет ваши данные мошенникам.

Как новый закон изменил работу популярных сервисов рассрочки

Новые требования Банка России заставили крупных игроков перестроить бизнес-модели. Некоторые сервисы теряют часть доходов от скрытых комиссий и сокращают сроки выплат. Разберем ситуацию на примерах.

«Яндекс Сплит» традиционно предлагал гибкие схемы. Короткая рассрочка на два месяца обходилась клиенту бесплатно, а за сроки от четырех до шести месяцев сервис брал комиссию до 10% от суммы. Теперь закон запрещает брать деньги с покупателей. Компании придется отменить комиссии и переложить издержки на магазины-партнеры.

Сервис «Долями» от Т-Банка изначально работал бесплатно для клиентов и брал процент только с продавцов. Но теперь компании придется доработать алгоритмы, чтобы отслеживать порог в 50 000 рублей и вовремя передавать данные в БКИ.

«Подели» от Альфа-Банка работает с короткими сроками до шести платежей. Лимиты небольшие, поэтому клиенты редко пробивают потолок для отправки данных в кредитную историю. Главная задача сервиса — полностью отказаться от любых платных накруток в договорах.

«Ozon Рассрочка» работает только внутри своего маркетплейса. Главная проблема для сервиса — новые сроки. Раньше площадка предлагала растянуть платежи за дорогие товары на 24 месяца. С апреля 2026 года все предложения придется сократить до 6 месяцев, что ударит по продажам крупной бытовой техники.

Действуют ли новые правила на рассрочку, оформленную до 1 апреля 2026 года

Нет, закон не имеет обратной силы. Все новые правила и ограничения применяют только к сделкам, которые оформлены после 1 апреля 2026 года.

Если вы подписали договор раньше этой даты, он действует на старых условиях. Сервис не сократит сроки выплат, не обнулит комиссии и не отменит уже начисленные штрафы. Вы оплачиваете товары так, как договаривались в момент покупки.

Также новые ограничения не касаются прямых сделок с продавцами. Договорились об отсрочке платежа напрямую с мебельной фабрикой или магазином (без участия BNPL-сервисов) — такие отношения регулирует только Гражданский кодекс.