Действительно ли досрочное погашение позволяет сэкономить на процентах и уменьшить количество платежей — разберем в статье. Объясним, как именно происходит перерасчет и разберем его на конкретных примерах.

Содержание статьи

Всё содержаниеЧто такое досрочное погашение кредита в банке

Досрочное погашение кредита — это способ выплаты долга, при котором заемщик вносит больше денег, чем прописано в графике платежей. Есть два варианта досрочного погашения:

-

Положить на счет сумму, равную остатку кредитной задолженности, — это будет полным досрочным погашением.

-

Увеличить ежемесячный платеж на любую сумму сверх обязательной — это частичное досрочное погашение.

Для заемщика досрочное погашение выгодно при определенных условиях.

Частичное досрочное погашение совершается в день платежа по графику, а не раньше или позже. Дело в том, что ежемесячный платеж состоит из двух частей — тела долга и процентов. В день платежа по графику банк списывает средства, основная часть которых уходит на погашение процентов. Если вы внесете деньги сверх обязательного платежа, то они зачтутся в счет погашения тела кредита. Чем меньше сумма долга, тем меньше процентов на него начисляется — экономия очевидна.

Досрочно гасить кредит выгодно в первые месяцы и годы после заключения кредитного договора. Это связано с тем, что в начале большая часть обязательных платежей уходит в счет погашения процентов. В конце кредитного срока основной долг сокращается, процентов начисляется меньше, поэтому ощутимой экономии от досрочного погашения не будет.

Ответ на вопрос, почему же кредиторы так не любят досрочное погашение, простой. Переплачивая по кредиту, заемщик сокращает сумму долга, а значит, банк недополучает ожидаемую прибыль от процентов. Это то же самое, что и с банкротством физических лиц: банки теряют в деньгах, но не могут помешать заемщику — закон на его стороне.

Как досрочно погасить кредит в банке

Вот инструкция, которая позволит досрочно погасить кредит и остаться в выигрыше.

Шаг 1. Выберите кредит и определитесь, что вы хотите сделать: полное или частичное погашение.

Допустим, есть три кредита, взятые в 2012 году, 2018-м и 2021-м. Выгоднее досрочно погашать займ, который соответствует двум условиям. Во-первых, оформлен недавно, то есть большая часть срока еще впереди. Во-вторых, дороже остальных — имеет самую высокую процентную ставку.

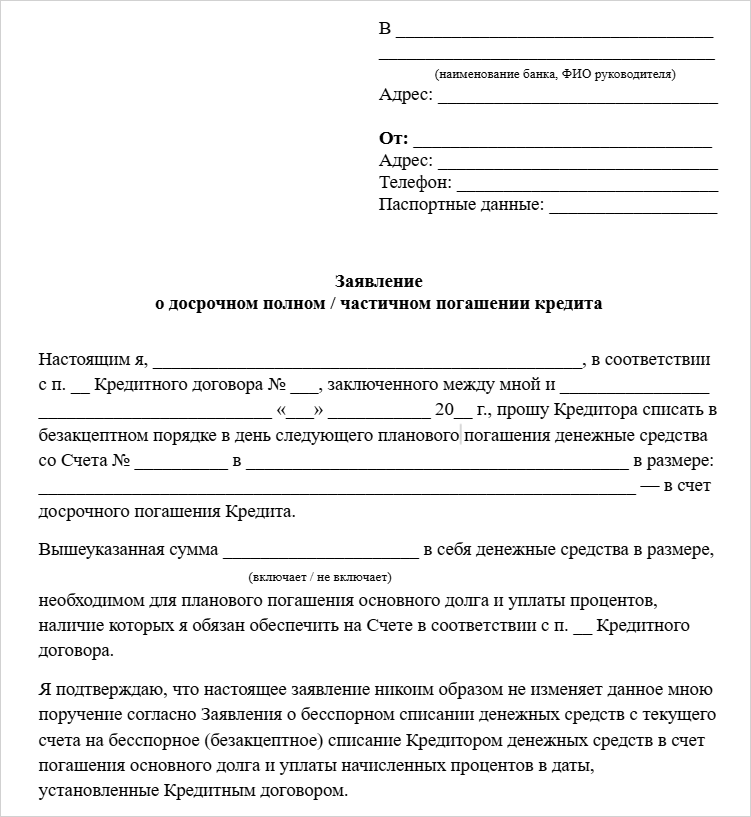

Шаг 2. Предупредите банк о желании досрочно погасить кредит. Если необходимо, заполните заявление в отделении или онлайн через личный кабинет. Укажите в нем сумму и дату досрочного погашения.

Ответа на заявление дожидаться не нужно.

Право гасить кредиты досрочно любыми суммами установлено в ст. 810 ГК РФ. Банк не вправе этому препятствовать или требовать комиссию.

Если не считать периода охлаждения (30 дней — для целевых кредитов, 14 дней — для остальных), то кредитные организации необходимо уведомлять о досрочном погашении за 30 дней до него — согласно ст. 11 Федерального закона №

Шаг 3. Выберите подходящий вариант частичного досрочного погашения:

-

С сокращением срока — такой формат подойдет, если вам комфортно вносить ежемесячный платеж в том размере, который уже закреплен договором. Уменьшая срок кредита, вы значительно экономите на процентах.

-

С уменьшением ежемесячного платежа — этот вариант снижает финансовую нагрузку, но общая переплата по процентам будет больше, чем при сокращении срока.

Шаг 4. Заранее внесите на счет сумму для досрочного погашения, чтобы она была доступна в дату списания. В первую очередь банк удержит средства в счет процентов, вот почему выгоднее выбирать дату списания платежа по графику. Проценты будут погашены за счет ежемесячного платежа, а дополнительные средства полностью уйдут в счет тела долга.

Шаг 5. Дождитесь, когда финансовые обязательства по кредиту автоматически обновятся. Ознакомьтесь с новым графиком платежей: изменится сумма очередного платежа или сократится срок.

Если сделали полное досрочное погашение, получите в банке справку об отсутствии задолженности по кредиту.

Как происходит перерасчет

Когда банк выдает заемные деньги, то рассчитывает за счет процентов получать прибыль в течение всего срока кредита — три, пять, десять лет. Он заинтересован в выплате долга по оговоренному графику.

Чем выше процентная ставка, тем выше доход банка и тем больше может сэкономить заемщик на процентах при досрочном погашении.

Если досрочно погасить кредит полностью, то уплате подлежат проценты только за фактический срок пользования деньгами.

Формула перерасчета процентов

Проценты по кредиту начисляются на остаток основного долга по формуле:

Проценты = Остаток долга × Ставка / 365 × Количество днейЛогика простая: чем меньше остаток и срок кредита, тем меньше процентов вы переплачиваете.

Разберем на примере: допустим, вы взяли кредит 300 000 рублей на три года под 15% годовых. Ежемесячный платеж составляет 10 400 рублей. А общая переплата за три года — примерно 74 000 рублей.

Через год вы досрочно внесли 50 000 рублей. Остаток долга на тот момент — около 207 000 рублей. После досрочного платежа он снизится до 157 000 рублей.

Если выберете сокращение срока, кредит будет погашен не через 24 месяца, а через 17. Экономия на процентах составит около 10 000 рублей.

Если выберете уменьшение платежа, ежемесячный платеж снизится до 9 200 рублей вместо 10 400, а вот экономия по сравнению с первоначальным графиком будет всего 5 000 рублей.

Можно ли вернуть проценты при досрочном погашении кредита

Нет, вернуть уже уплаченные проценты при досрочном погашении кредита нельзя. Как это работает:

- Проценты начисляются за каждый день пользования кредитом.

- Когда вы вносите ежемесячный платеж, проценты списываются за период, который уже прошел.

- Банк законно заработал эти деньги, поэтому вернуть их нельзя, даже если погасите кредит раньше срока.

При досрочном погашении вы не возвращаете проценты, а экономите на них в будущем:

-

При полном досрочном погашении — платите проценты только за фактический срок пользования деньгами, а не за весь период, указанный в договоре.

-

При частичном досрочном погашении — уменьшаете основной долг, поэтому банк начисляет меньше процентов.

Важный момент: вернуть проценты можно только в одном случае — если банк незаконно списал комиссию или оштрафовал за досрочное погашение. Тогда эти суммы можно оспорить через финансового уполномоченного или суд. Но это касается незаконных платежей, а не обычных кредитных процентов.

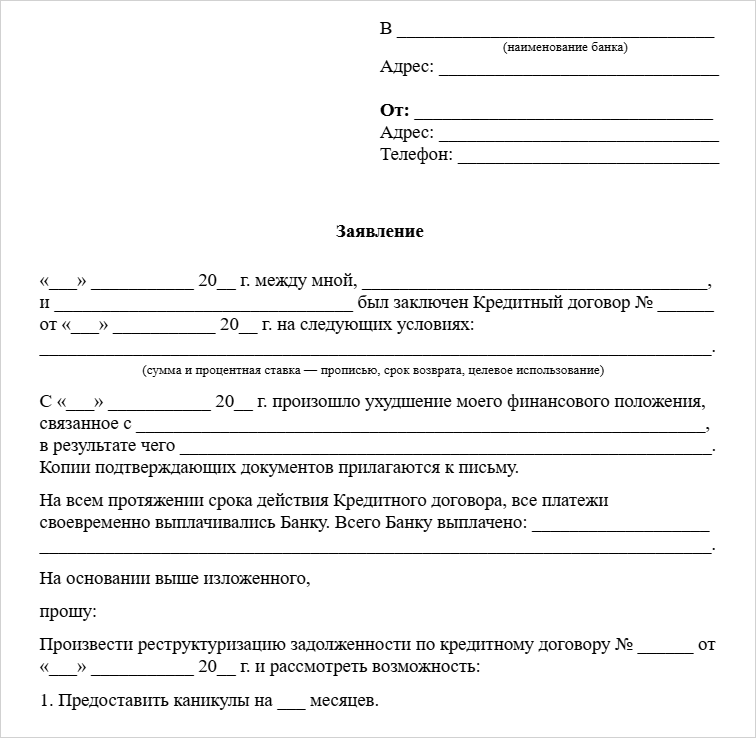

Что делать, если нечем выплачивать кредит

Договориться с банком о реструктуризации. Возможно, кредитор согласится на уступки: сделает ежемесячный платеж меньше или даст отсрочку на несколько дней. Но обычно для реструктуризации нужны основания. Например, потеря работы или временная нетрудоспособность.

Получить кредитные каникулы — по инструкции от юристов. Их можно оформить, если ваша зарплата упала больше, чем на 30% за последние два месяца, или ваше имущество пострадало в результате чрезвычайной ситуации.

Рефинансировать кредит. То есть получить новый займ и использовать его для погашения текущих задолженностей. Оставляем подборку банков, в которые выгодно идти за рефинансированием.

Поговорить с юристами по банкротству — это бесплатно. В «Финансово-правовом Альянсе» работает горячая линия