Многие думают, что рассрочку дают всем и каждому. Это не так — и банк, и микрофинансовая организация (МФО) могут в ней отказать.

Рассказываем, почему не одобряют рассрочку, как повысить шансы на ее получение и что делать, если не дали рассрочку.

Содержание статьи

Всё содержаниеМогут ли не одобрить рассрочку: основные причины отказа

Да, рассрочку могут и не одобрить, потому что это кредитный продукт. Его предоставляют партнеры магазина, причем не только банки, но и микрофинансовые организации (МФО). Они оценивают заемщика, и если видят плохую кредитную историю, низкий доход или много других долгов, то отказывают в рассрочке.

Магазины часто работают с кредитными платформами. Они принимают заявку на рассрочку и направляют ее в десятки банков и микрофинансовых организаций, с которыми сотрудничают. Взять, например, «Вайлдберриз», который проводит кредиты через платформу «Директ Кредит». А она, в свою очередь, работает с Т-Банком, МФК «МигКредит», «ЭйрЛоанс» и другими кредиторами.

С одной стороны, так меньше вероятность отказа в рассрочке — «кто-то, да одобрит». Но с другой, подписываясь на подобный формат, человек разрешает сразу нескольким организациям доступ к своей кредитной истории.

Разберем основные причины, по которым обычно не одобряют рассрочку.

Плохая кредитная история или ее отсутствие

🔴 Критично

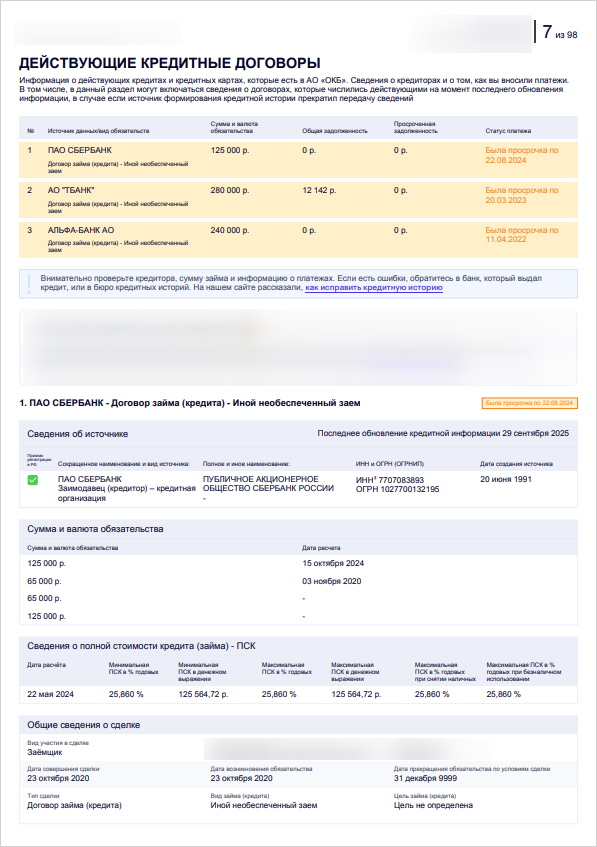

Главный негативный фактор — просрочки, особенно за последний год. Даже после их погашения остаются отметки, влияющие на персональный кредитный рейтинг (ПКР).

На шанс одобрения негативно влияют открытые исполнительные производства, судебные задолженности и полное отсутствие кредитной истории — без нее банк не может оценить надежность заемщика.

Частое обращение за займами, особенно сразу в несколько компаний, снижает скоринговый балл. Банки воспринимают это как признак финансовых проблем, которые могут осложнить возврат денег.

Высокая долговая нагрузка

🟠 Очень важно

Банки обязаны рассчитывать показатель долговой нагрузки (ПДН) клиента. Если действующие кредиты, займы, лимиты по картам и остальные долги забирают значительную часть дохода (более 50–70%), вероятность одобрения низкая.

В ПДН также учитываются и некоторые потенциальные обязательства. Например, кредиты, по которым клиент выступает созаемщиком.

Несоответствие требованиям банка

🟡 Важно

Стандартные требования такие:

- Возраст от 18 до 65–75 лет.

- Наличие официального дохода.

- Стаж на текущем месте работы не менее 3–6 месяцев.

- Наличие гражданства РФ, постоянной регистрации в регионе нахождения банка.

Иногда рассрочки дают без официального трудоустройства. Но шансы выше, если предоставить документы об альтернативных доходах (проценты от вкладов, социальные выплаты). Либо если заявка попадет в банк, где у клиента есть счет, и на него регулярно поступают переводы.

Как банк решает, кому не дать рассрочку

Решение принимает не сам банк, а скоринг, который основывается на данных о заемщике, его кредитной истории, результатах антифрод-проверок (меры по предотвращению мошенничества), а также о регионе, цене и типе товара.

При отказе кредитные организации не раскрывают точную причину решения. Когда банк не одобряет заявку, это фиксируется в кредитной истории и ухудшает скоринговый балл. Многократные запросы, следующие друг за другом, снижают шансы на одобрение новых рассрочек и займов.

Где взять рассрочку, если плохая кредитная история

Есть несколько вариантов, где взять рассрочку с испорченной КИ:

-

В МФО-партнерах магазинов, которые относятся к клиентам лояльнее, чем банки, но берут высокие проценты — это большой риск.

-

В BNPL-сервисах («Плайт», «Долями», «Плати частями», «Яндекс Сплит»). Они могут разбить платеж на несколько частей, не запрашивая кредитную историю заемщика.

-

У некоторых магазинов есть свои программы рассрочек с менее строгими требованиями, чем у банков. Но встречаются они все реже — нишу активно занимают BNPL-сервисы.

-

Альтернативный выход — специальные карты рассрочки. Например, «Халва» от Совкомбанка.

Какой доход нужен для одобрения рассрочки

Конкретной суммы нет. Банк оценивает не только размер дохода, но и его соотношение с расходами. Желательно, чтобы платеж по рассрочке не превышал 20–30% от ежемесячного заработка. Чем выше доход и чем меньше других долгов, тем больше шанс на одобрение.

Одобрят ли рассрочку в 18 лет

Это возможно, но вероятность низкая. К этому возрасту многие не успевают наработать кредитную историю, либо не имеют достаточного дохода и стажа работы. Поэтому крупные рассрочки лицам, которым только исполнилось 18 лет, обычно не дают. Но соблюдение требований банка (в том числе к доходам, гражданству, региону проживания), запрос рассрочки на небольшую сумму, предоставление дополнительных документов и привлечение поручителя повышают шансы на успех.

Где одобряют рассрочку без отказа

Взять рассрочку со 100% шансом одобрения нельзя ни в одном банке или МФО. Проще ее получить клиентам зарплатного банка, который видит реальные доходы и расходы.

BNPL-сервисы лояльно относятся к клиентам и часто не запрашивают кредитную историю, что повышает шанс на одобрение. МФО нередко одобряют заявки даже со слабой КИ, но компенсируют свои риски максимальной процентной ставкой — 292% годовых.

Как понять, дадут тебе рассрочку или нет

Точный ответ можно узнать только после подачи заявки. Но если вы — клиент банка, в который подана заявка, у вас низкая долговая нагрузка, стабильный официальный доход и безупречная кредитная история, проблемы с одобрением вряд ли возникнут.

Если заявитель заведомо не соответствует требованиям банка или МФО (низкий доход, недавняя смена работы, просрочки в кредитной истории), то ему, скорее всего, рассрочку не одобрят.

Если в кредитной истории много просрочек, получить рассрочку будет тяжело

Что делать, если банки отказывают в рассрочке

Выясните, почему вам не дают рассрочку. Если банки и МФО отказали в рассрочке из-за ошибок в анкете, достаточно ее исправить и обратиться повторно.

Быстрые варианты

Вот что можно сделать в течение

-

Проверьте, правильно ли указаны паспортные данные и место работы.

-

Запросите и изучите свою кредитную историю. Это бесплатно, а проверка займет всего

10–15 минут по нашей инструкции. -

Когда есть возможность, сделайте первоначальный взнос (сразу оплатите часть стоимости товара) или выберите рассрочку на меньший срок.

-

Подайте заявку в другой банк. Главное — не подавать больше

2–3 заявок одновременно.

Долгосрочная стратегия

Если нигде не одобряют рассрочку, помогут такие меры:

-

Досрочно закройте ненужные кредитные карты и погасите микрозаймы — это снизит долговую нагрузку и покажет вашу платежеспособность.

-

Улучшите кредитную историю: закройте просрочки, оформляйте и вовремя погашайте небольшие беспроцентные займы, пользуйтесь кредитными картами, главное — в пределах грейса.

-

Если в истории есть ошибки (неверные данные, чужие кредиты, «задвоенные» заявки) — подайте заявку на их исправление. Сначала в организацию, которая их допустила, а в случае бездействия — напрямую в БКИ.

Еще момент: после отказов в займах выдерживайте паузу в

Альтернативы рассрочке

BNPL-сервисы также позволяют разбить платеж и при этом чаще одобряют заявки. Списком проверенных сервисов по оплате частями мы делились в другой статье.

Вместо рассрочки под процент (особенно если она оформляется через МФО) рассмотрите получение потребительского кредита (выгоднее в зарплатном банке) — проценты по нему могут быть ниже.

Оформите кредитку с беспроцентным периодом — это проще, чем получить кредит или обычную рассрочку. Но есть два правила: вовремя платить и не выходить за рамки беспроцентного периода. Иначе начислят проценты, которые гораздо выше, чем по обычной рассрочке.